NEW YORK: KONJUNKTURKÄNSLIGT I TOPP, FERRARI RUSADE, S&P +1,7%

STOCKHOLM (Direkt) Stigande oljepris och en fortsättning på de senaste dagarnas börsoptimism fick Wall Street att stänga onsdagshandeln tydligt på plus vid dagshögsta.

Årets förlorare energi, teknik och bank fortsatte att driva marknaden samtidigt som en känd biltillverkare rusade och ett Fed-protokoll tilldrog sig uppmärksamhet.

Vid stängning noterades Dow Jones Industrial Average 1,6 procent högre vid 16.453. S&P 500 steg 1,7 procent till 1.926. Tekniktunga Nasdaq Composite steg 2,2 procent till 4.534.

Omkring 1.200 miljoner aktier hade omsatts på New York-börsen och på Nasdaq hade runt 2.400 miljoner aktier omsatts.

”Risktillgångar som aktier är mer aptitligt värderade nu än de var före årsskiftet, med tanke på börsnedgången vi sett. För kapitalförvaltare skapar det möjligheter. Volatiliteten lär dock bestå, värderingarna har kommit ned men fundamenta har inte förändrats radikalt”, sade Stephen Wood, chefmarknadsstrateg vid Russell Investment i New York, till Bloomberg News.

Årets sämst presterande sektorer har gett bränsle till de senaste dagarnas rally, S&P500-index bottnade i torsdags vid 22 månaders lägsta.

WTI-oljan rusade drygt 5 procent vilket överlag bidrog till börsoptimismen, tungviktaren Chevron steg drygt 4 procent.

Bland de stora tekniknamnen låg Google, Microsoft och Facebook samtliga på plus, den sistnämnda gick starkast efter en ökning om 3,5 procent.

Framåt gick även Ferrari som rusade 9 procent. Den Italienska biltillverkaren har haft en tung period sedan den noterades på New York-börsen i oktober i fjol med en aktiekurs som åkt utförslöpa. Aktien fick dock fart när det framkom att den legendariske investeraren George Soros är en av biltillverkarens tio största ägare.

Steg gjorde också energibolaget Kinder Morgan som ökade 10 procent efter att ha fallit drygt 60 procent på några månader. Warren Bufferts investmentbolag Bershire Hathaway har uppgett att det äger aktier i bolaget.

På makrofronten visade protokollet från det senaste räntemötet att Fed ser risker på nedsidan för inflationen. Det hela tolkades som duvaktigt vilket pressade dollar och gav stöd till börsen.

Räntan på en tioårig amerikansk statsobligation steg 3 punkter till 1,80 procent.

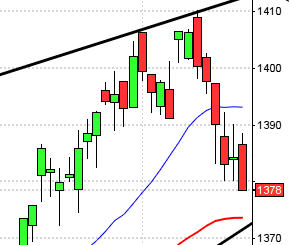

Stockholmsbörsen igår: Inför veckan skrev jag: ”Veckostapeln noterar en svans på nedsidan och i fredags bjöds vi på en positiv harami efter en tydlig positiv divergens.”

Fredagens positiva harami där fredagen utgjordes av en grön marubozu följdes i måndags upp av ytterligare en grön marubozu som tog ut både de kortare medelvärdena och taket i den fallande trendkanalen som begränsat uppgångarna sedan början av december. I tisdags tog köparna en välbehövlig paus ovanför den kortare sentimentsnivån och redan igår hade de samlat ny energi för att prestera en ny kraftfull marubozu som dessutom stängde ovanför 50-dagars medelvärde. Kursen har nu på tre dagar stigit med hela 6,8 procent och sedan stängningen i torsdags med hela 10,3 procent, en normal årsuppgång på mindre än en vecka!

Tisdagens paus med en liten haramiformation blir en positiv trigger när högstanivån för de senaste kursstaplarna tas ut, en så kallad shooting stop. Nu är det nästa motståndsområde som ska testas av, vid 1378-1388.

Volymen de senaste dagarna har dessutom legat klart över det dagliga snittet för de senaste tre månaderna, vilket jag tolkar positivt. 78 procent av de 284 aktier jag dagligen bevakar steg igår och sedan början av veckan har hela 84 procent stigit, vilket innebär att bredden i de senaste dagarnas uppgång är bra. Isen är tjock. Bästa sektorer igår blev oljebolag och basråvaror. Ingen sektor stängde på minus men kraftbolag och hälsovård utvecklades sämst. Glaset tolkas för tillfället halvfullt.

Kursen noteras under både det fallande årsmedelvärdet och primärtrenden samt tyngs av ett dödskors sedan slutet av augusti, som fortfarande är intakt.

Nyhetsbyrån Direkt:

RAPPORTER

STOCKHOLMSBÖRSEN

– Diös (kl 7.00), Pandox (kl 7.00), Poolia (kl 7.00), Oriflame (kl 7.15), Victoria Park (kl 7.30), Raysearch (kl 7.45), Bactiguard (kl 8.00), Bong (kl 8.00), Cloetta (kl 8.00), Ework (kl 8.00), Active Biotech (kl 8.30), DGC (kl 8.30), Latour (kl 8.30), Medivir (kl 8.30), Opus (kl 8.30), Heba (vid 12-tiden ), Balder (kl 14.00), OEM (kl 14.00), Catena (kl 16.00), Boule Diagnostics, Hansa Medical (före börsöppning), Lundin Mining (efter Torontobörsens stängning), Odd Molly , Sportamore

NGM

– AIK Fotboll, Briox, Paynova

FIRST NORTH

– A City Media, Allgon, Arctic Gold, Avensia, Generic, Inission, Insplanet, K2A, Lightlab, Nexam, Nordkom, Online Brands Nordic, Papilly, Sdiptech, Stille, Verisec, Vigmed, Xbrane Biopharma, Zetadisplay

AKTIETORGET

– Cherry (ca kl 8.30-8.40), Alphahelix, Aptahem, AQ Group, Archelon, Combigene, Community Entertainment, Ecoclime Comfort Ceilings, Elverket Vallentuna, Emotra, Gripen Oil & Gas, Medicpen, Motion Display, Orasolv, Pharmalundensis, Real Heart, Respiratorius, Sealwacs, Senzime, Sivers IMA Holding, Xtranet

ÖVRIGA NORDEN

– Stockmann (kl 7.00), SRV (kl 7.30), Tomra (kl 7.30), Bittium (kl 8.00)

ÖVRIGA UTLÄNDSKA

– Cap Gemini (kl 7.30), Toro (kl 14.30), Wal-Mart (kl 14.30), Turkcell (kl 17.45)

STÄMMOR

– Polyplank (extra)

BÖRS- OCH BOLAGSPRESENTATIONER

– Pandox: telefonkonferens kl 9.00

– Victoria Park: webbsänd rapportpresentation kl 9.00

– Oriflame: telefonkonferens kl 9.30

– Bactiguard: telefonkonferens kl 10.00

– Cloetta: webbsänd rapportpresentation kl 10.00

– DGC: webbsänd telefonkonferens kl 10.00

– Latour: telefonkonferens kl 11.00

– Ework: rapportpresentation och presentation av nya mål och strategisk plan för 2016-2020 kl 14.00

– Medivir: webbsänd telefonkonferens kl 14.00

EXKLUSIVE UTDELNING

– Astra Zeneca (1:90 usd, halvårsvis, andra delen för 2015)

MAKROSTATISTIK

– Japan: handelsbalans januari kl 0.50

– Australien: arbetslöshet januari kl 1.30

– Kina: KPI, PPI januari kl 2.30

– Frankrike: KPI (def) januari kl 8.45

– SCB: KPI januari kl 9.30

– SCB: nybyggnation av bostäder 4 kv kl 9.30

– SCB: kortperiodisk sysselsättningsstatistik 4 kv kl 9.30

– EMU: bytesbalans december kl 10.00

– USA: Philadelphia Fed index februari kl 14.30

– USA: nyanmälda arbetslösa, veckostatistik kl 14.30

– USA: Bloomberg konsumentförtroende, veckosiffra kl 15.45

– USA: ledande indikatorer januari kl 16.00

– USA: oljelager – veckostatistik kl 17.00

CENTRALBANKER

– Fed: James Bullard, Fed St Louis, talar kl 2.00

– Riksbanken: Per Jansson presenterar senaste penningpolitiska beslutet i Örebro, ingen publicering kl 8.00

– Riksbanken: Henry Ohlsson talar om ekonomiska läget och senaste penningpolitiska beslutet i Malmö, ingen publicering kl 11.00

– ECB: protokoll från det penningpolitiska mötet den 21/1 kl 13.30

– Norges Bank: centralbankschef Öystein Olsen håller årstal kl 18.00

– Fed: John Williams, Fed San Francisco, talar kl 21.30

MAKRO ÖVRIGT

– Industriarb: konjunkturrapport kl 9.00

– OECD: interimsprognos kl 11.00

– RGK: villkor realobligationsemission kl 16.20

USA-börsen igår: Inför veckan skrev jag: ”För andra gången i år bjöd föregående vecka på en mycket positiv reversalstapel med en lång svans på nedsidan. Så länge inte förra veckans lägsta punkteras är det troligt att vi kan se fram emot ett test av 1950-nivån inom kort.”

Fredagens vändning blev inte oväntad en positiv omslagformation, vilket, som jag skrev i måndags, låg bland korten både cykliskt och nivå-mässigt. De tre senaste dagarna har indexet stigit med över 5 procent och nu närmar sig just 1950-nivån som är taket i den rådande tradingrangen.

De tre senaste dagarna har bestått av långa gröna kursstaplar med obefintliga svansar, tydligt engagemang.

Volymen igår noterades klart över över det dagliga snittet för de senaste tre månaderna.

Historiskt har den kommande femdagarsperioden noterat nedgångar i något mer än 50 procent av åren. Tre av de senaste sju åren har den kommande femdagarsperioden inneburit uppgångar men de övriga fyra åren har vi sett betydligt kraftigare nedgångar, men det säger egentligen inte något om hur det kommer att bli i år..

Även igår stängde alla sektorer på plus. Bäst gick åter energi men även teknik och basråvaror utvecklades bättre än index. VIX föll igår med ytterligare 6 procent till 22,3 vilket innebar att placerarkollektivet väntar sig rörelser mellan 2050 och 1800 den närmaste månaden. Glaset tolkas alltmer halvfullt.