Intresseklubben antecknar: När börserna stigit länge blir det allt närmare säljknappen och det som hade blåst förbi obemärkt för bara någon månad sedan skapar istället oro. Trots Cyperns obetydliga storlek överskuggar rädslan för spridningseffekter till andra länder. Även om Trojkan bedyrar att engångsbeskattningen av större bankinnehav på Cypern inte kommer att gälla framöver blir det inte speciellt trovärdigt när eurogruppens ordförande Jeroen Dijsselbloem gick ut och sa att det beslutade räddningsprogrammet ska stå modell för hur framtida bankproblem i euroområdet ska lösas. Att han sedan gjorde en pudel på kvällen spelade ingen större roll. För tillfället har bolagens rapporter och vinster mindre med börsutvecklingen att göra än hanteringen och storleken på ekonomiska stödpaket.

Intresseklubben antecknar: När börserna stigit länge blir det allt närmare säljknappen och det som hade blåst förbi obemärkt för bara någon månad sedan skapar istället oro. Trots Cyperns obetydliga storlek överskuggar rädslan för spridningseffekter till andra länder. Även om Trojkan bedyrar att engångsbeskattningen av större bankinnehav på Cypern inte kommer att gälla framöver blir det inte speciellt trovärdigt när eurogruppens ordförande Jeroen Dijsselbloem gick ut och sa att det beslutade räddningsprogrammet ska stå modell för hur framtida bankproblem i euroområdet ska lösas. Att han sedan gjorde en pudel på kvällen spelade ingen större roll. För tillfället har bolagens rapporter och vinster mindre med börsutvecklingen att göra än hanteringen och storleken på ekonomiska stödpaket.

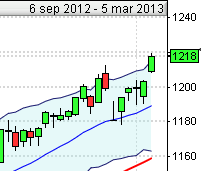

Stockholmsbörsen igår: Efter ett positivt gap som inte täpptes till och därefter en högre topp pekade det mesta på att dagen skulle stänga starkt. Som bekant blir det inte alltid rätt och igår var en sån dag. Dagshögsta 1207 nåddes vid 11-tiden och togs trots ett antal försök inte ut. Nervositeten över vad cypernuppgörelsen egentligen kan innebära fick istället köparna att tveka och i samband med att USA-börserna vände ner drogs även de europeiska börserna söderut. OMXS30 stängde till slut på 1195,6 vilket motsvarade en marginell nedgång med 0,1 procent.

5 av 10 aktier steg inom OMXS30-indexet igår. Omsättningen uppgick till 12 miljarder kronor vilket var något lägre än i fredags och 6 procent lägre än det dagliga snittet för de senaste tre månaderna. Förra veckan slutade med en nedgång på 1,7 procent och hittills i år har OMXS30 stigit med 8,2 procent.

I fredags effektuerades en bullish piercing line som inledningsvis under måndagen skapade en förväntad uppgång men stängningen i nivå med fredagens stängning skapar en viss osäkerhet, även om vändningsformationen fortfarande är intakt.

OMXS30 inför tisdagen:

SP500 inför tisdagen:

Stämmor på den svenska börsen idag:

– Electrolux, IFS, Kemira, Metsä Board, Pledpharma, Ramirent

Övrigt av intresse:

– Börs: Carnegie håller småbolagsfrukost kl 9.00-10.00

– Skog: prisindex från Foex kl 11.00

Följande aktier handlas exklusive utdelning fom idag:

– Corem Property (2:50 kr kv-vis pref.aktie), Elisa (1:30 eur), Klövern (2:50 kr kv-vis i pref.aktie), Sagax (0:50 kr kv-vis pref.aktie), Tieto (0:83 eur)

Håll koll på följande tider idag:

– Frankrike: hushållens konfidensindikator mars kl 8.45

– SCB: PPI februari kl 9.30

– RB: reparesultat kl 10.15

– Italien: säljer växlar kl 11.00

– ECB: reparesultat kl 11.20

– USA: ICSC veckoindex detaljhandelsförsäljning kl 12.45

– Turkiet: räntebesked kl 13.00

* USA: order varaktiga varor februari kl 13.30

– USA: Redbook veckoindex detaljhandelsförsäljning kl 13.55

– USA: S&P/Case Schiller husprisindex januari kl 14.00

– USA: hushållens konfidensindikator mars kl 15.00

* USA: försäljning nya bostäder februari kl 15.00

– USA: API veckovisa oljelager kl 21.30

USA: Köparna vacklade redan efter en halvtimmes handeln då den inledande uppgången till en ny årshögstanivå blev kortvarig. Säljarna eliminerade enkelt uppgången och indexet föll med nästan 20 punkter på knappt tre timmar. Vid 1546 sögs däremot säljtrycket upp och nedgången hyfsades till de sista timmarnas handel. Stängningskursen 1552,2 motsvarade en måttlig nedgång med 0,3 procent.

Bästa sektorer blev tvärtemot i fredags dollarrelaterade bolag. Sämst gick däremot guld- och transportföretag. Sämst av de ledande börsindexen gick Nyse Composite som backade 0,5 procent. S&P 500 har stängt på minus fem av de senaste sju börsdagarna.

Än så länge är treticksformationen från förra veckan intakt. Om förra tisdagens lägsta vid 1538 punkteras ska vi vara beredda på att det kan gå snabbt ner till 1531 och därefter söderut mot golvet i den stigande kanalen. Igår fick vi en liten box med långa svansar både på ovan- och nedsidan vilket är ett tecken på tilltagande osäkerhet.

Totalt omsattes 2,2 miljarder aktier på S&P 500 under måndagen vilket var något högre än i fredags men samtidigt 9 procent lägre än det dagliga snittet för de senaste tre månaderna. 446 av de 500 aktierna inom S&P 500-indexet steg. S&P 500 backade med marginella 0,2 procent under föregående vecka och har hittills i år stigit med hela 9,2 procent medan Nasdaq Composite noterar en uppgång på 9,3 procent.

Apple steg med 0,4 procent och stängde på $463,6 efter att i fredags brutit upp ur den fallande kanalen. Google som noteras högt upp den långsiktiga kanalen föll även under måndagen men endast med marginella 0,1 procent till $809,6 medan Facebooks nedgång tilltog med 2,3 procent till $25,1 under veckoinledningen.

Asien: Det är svaga nedgångar på de asiatiska börserna nu på morgonen efter misstankarna att den ”cypriotiska modellen” kommer att användas som mall för att bevilja kommande stödpaket. Råvarupriserna pressas tillbaks något på en sämre kinesisk prognos för stål. I Sydkorea stiger börsen på beskedet att ekonomin växer mindre än väntat och därför förväntas de ekonomiska stimulanserna öka enligt flera analytiker (ur led är tiden).