(Nyhetsbyrån Direkt): De ledande amerikanska indexen stängde högre på tisdagen, efter en volatil handelsdag. Draghjälp kom från tekniksektorn, som återhämtades efter en djup svacka de senaste tre dagarna.

(Nyhetsbyrån Direkt): De ledande amerikanska indexen stängde högre på tisdagen, efter en volatil handelsdag. Draghjälp kom från tekniksektorn, som återhämtades efter en djup svacka de senaste tre dagarna.

Storbolagsindexet Dow Jones Industrial Average stängde 0,1 procent högre på indexnivån 16.256, samtidigt som det bredare S&P 500 steg 0,4 procent till 1.851. Tekniktunga Nasdaq Composite stärktes 0,8 procent till 4.112.

Omsättningen uppgick till 750 miljoner aktier på New York Stock Exchange och 2,2 miljarder på Nasdaq.

”Biotech- och teknikbolag handlades till höga värderingar men till slut dukade de under för gravitationen. Flera aktier har tappa 10-20 procent, men sådana nedgångar brukar nå en botten”, kommenterade Mark Luschini, investerare på Janney Montgomery Scott, till Bloomberg News.

Tekniksektorn inom S&P 500 stärktes totalt 0,9 procent. Bland enskilda aktier steg bland annat Google, Yahoo och Facebook med 3,1, 2,3 respektive 2,2 procent. Apple stängde samtidigt oförändrat och Hewlett-Packard tappade 0,8 procent.

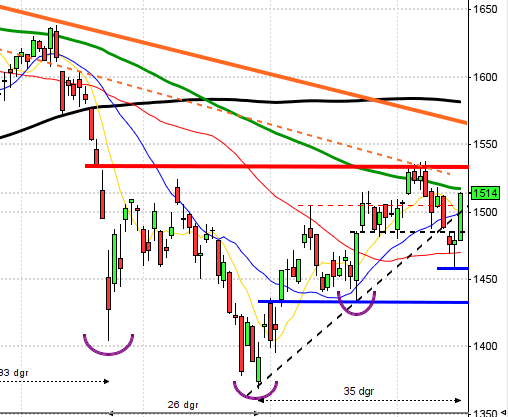

Stockholmsbörsen: Efter en skvalpig inledning punkterades öppningsboxen men vid stödet kring 1352 sög köparna upp säljtrycket. Resten av dagen dominerades av köparna och stängningen vid 1361,5 noterades nära dagshögsta och motsvarade en uppgång med 0,3 procent.

Igår skrev jag: ”Det utseende vi sett de senaste dagarna har inträffat 77 gånger de senaste tio åren och i 60 procent av fallen har kursen stått högre en vecka senare”.

I måndags skrev jag: ”Med tanke på den senaste uppgången och den negativa omslagsformationen är sannolikheten stor för en rekyl ner mot i första hand 20-dagars medelvärde”.

Gårdagens lyckade test av 20-dagars medelvärde och en stängning högt upp i kursstapeln är naturligtvis mycket positivt. Vi ser alltså ut att få en högerställd cykel med en högre botten, vilket jag väljer att tolka positivt.

Gårdagens volym var högre än i måndags och uppgick till 10,4 miljarder kronor vilket var 5 procent lägre än det dagliga genomsnittet för de senaste 3 månaderna.

Bästa sektorer under tisdagen blev teknologi och oljebolag. Sämst gick hälsovård och konsumentprodukter.

Totalt steg 168 aktier igår medan 286 stängde ner. 49 procent av aktierna på large cap steg igår.

Högst omsatta aktier igår blev Volvo B där aktier för 747 miljoner kronor bytte ägare. Atlas Copco A kom på andra plats med 739 miljoner kronor och tredje högst omsatta aktie blev Ericsson B med totalt 733 miljoner kronors omsättning.

OMXS30 inför dagen:

S&P 500 inför dagen:

Börsnyheter och makrodata från Nyhetsbyrån Direkt:

RAPPORTER

NGM

– Lifeassays

FIRST NORTH

– Diamyd Medical

AKTIETORGET

– VJ 1890 (ändrat datum från 17/4)

ÖVRIGA NORDEN

– Chr Hansen

STÄMMOR

– Addvise, Connecta, Genmab, Havsfrun, Lundbergs, Mangold, Mindmancer, Nobia, Rockwool, Sanoma, SSAB, Storebrand, William Demant Holding

EMISSIONER, BUD, BÖRSNOTERINGAR MM

– D Carnegie: första handelsdag på First North

– Immunicum: första dag för handel utan teckningsrätt i nyemission

– Taurus: första dag för handel utan teckningsrätt i nyemission

EXKLUSIVE UTDELNING

– Fortum (1:10 eur), Holmen (9:00 kr), Mekonomen (7:00 kr), Nokian Tyres (1:45 eur), Saab (4:50 kr), UPM-Kymmene (0:60 eur)

MAKROSTATISTIK

– TNS Prospera: inflationsförväntningar kl 8.00

– Tyskland: handelsbalans februari kl 8.00

– SCB: produktion näringslivet februari kl 9.30

– USA: grossistlager februari kl 16.00

– RGK: annonserar växelemission kl 16.20

– USA: DOE veckovisa oljelager kl 16.30

POLITIK

– Regeringen: presenterar vårbudgeten kl 8.00

– Riksdagen: debatt om vårbudgeten kl 13.00

CENTRALBANKER

– Riksbanken: räntebesked med penningpolitisk uppföljning kl 9.30

– Riksbanken: presskonferens med anledning av räntebesked kl 11.00

* Fed: protokoll från FOMC-mötet 18-19 mars kl 20.00

MAKRO ÖVRIGT

– RGK: resultat obligationsemission kl 11.03

– IMF: global finansiell stabilitetsrapport kl 15.00

USA: Tisdagen inleddes med fallande kurser men vid 1838 sög köparna upp säljtrycket för att ungefär vid halvtid notera gårdagens högsta kring 1854. Stängningen vid 1852,1 motsvarade en uppgång med 0,4 procent.

Igår skrev jag: ”De senaste dagarnas branta nedgång innebär att gummisnodden är hårt spänd på nedsidan. Detta utseende har vi sett 37 gånger de senaste 17 åren och i 62 procent av fallen har stått högre om en vecka. Den genomsnittliga uppgången är 1,0 procent”.

Volymen igår var något lägre än i måndags men trots det 6 procent högre än det dagliga snittet för de senaste tre månaderna.

Bästa sektorer under tisdagen var basråvaror och teknik. Den enda sektor som stängde på minus igår var hälsovård och det var med minsta möjliga marginal.

Två av de fyra amerikanska IT-jättar som jag dagligen följer, som en av mina indikatorer för om glaset är halvtomt eller halvfullt, steg igår. Apple fortsatte ner med marginella 0,01 procent till $523,4. Google vände upp med besked och steg med 3,1 procent för att stänga på $554,9. Twitter fortsatte nedåt med ytterligare 1,6 procent för att stänga vid $41,8 medan Facebook fortsatte måndagens uppgång 2,2 procent efter den senaste tidens branta nedställ och stängde på $58,2.

Asien: Även idag är mestadels uppgångar på börserna i de asiatiska tidszonerna men Nikkei stretar emot och faller påtagligt även idag.

Nikkei: -1,8%

Kospi: +0,1%

Shanghai: +0,1%

Hang Seng: +1,1%

Taiwan: +0,4%

All Ordinaries: 1,1%