NEW YORK: LÄTT MINUSSTÄNGNING, NED FÖR COCA-COLA, S&P -0,1%

NEW YORK: LÄTT MINUSSTÄNGNING, NED FÖR COCA-COLA, S&P -0,1%

STOCKHOLM (Direkt) Efter att tagit långhelg, avslutade de amerikanska börserna under tisdagen den första handelsdagen för veckan på lätt minus. Framförallt dagligvaror och energi bidrog till nedgångarna.

Vid stängning noterades Dow Jones Industrial Average ned 0,5 procent till 17.787. S&P 500 minskade 0,1 procent vid 2.097. Tekniktunga Nasdaq Composite steg 0,3 procent till 4.948.

Omkring 1.500 miljoner aktier hade omsatts på New York-börsen och på Nasdaq hade över 2.250 miljoner aktier omsatts.

Det största tappet syntes hos storbolagsindex Dow Jones, med Boeing som tyngde genom en nedgång 2,3 procent. Förseningar i KC-46 tankfartyg programmen kan ha inverkat negativt på vinsterna för flygbolaget, påpekade investmentbolaget Jefferies LLC, uppger Bloomberg News.

Inom dagligvaror, som var bland de sektorer som hamnade på efterkälken i tisdagshandeln, var Coca-Colas som backade 0,4 procent. Även McDonalds och Home Depot sjönk med 1 procent var.

Statistik över amerikansk privatkonsumtion, som kom innan börsöppning, visade dock en ökning med 1 procent i april. Siffrorna var högre än väntade 0,7 procent, men hade en måttlig påverkan på börsen.

I det breda indexet S&P500 var oljebjässarna Exxon Mobil och Chevron de största sänken, aktierna retirerade vardera med 1 procent. Priset på olja steg till en början under handelssessionen, men backade efter ett uttalande från Förenade Arabemiratens oljeminister.

”Jag är nöjd med hur oljemarknaden ser ut. Marknaden kommer att fixa sig själv, för att nå ett rättvist pris för konsumenter och producenter”, sade minister Suhail bin Mohammed al-Mazroui till reportrar i Wien, uppger Bloomberg News.

På torsdag väntas Opec-mötet, där bland annat diskussion om produktionsbegränsningar av råvaran står på agendan.

Räntan på en tioårig amerikansk statsobligation var oförändrad vid 1,85 procent.

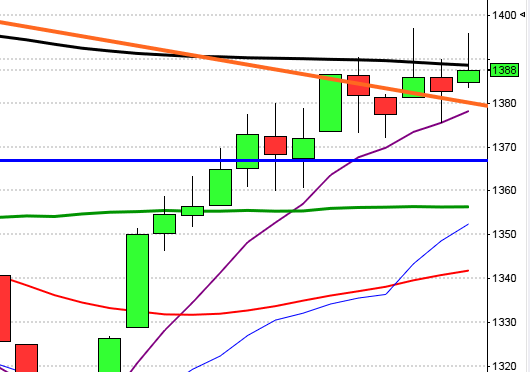

Stockholmsbörsen igår: Igår skrev jag: ”De gånger OMXS30 stängt på plus fem dagar i rad i en negativ marknadsfaser har kursen stått lägre fem dagar senare i 73 procent av dessa fall.”

Tisdagen inleddes upp för att testa av 1383 på ovansidan och 1373 på nedsidan. Dessa nivåer höll fram till kl 16:50 då första timmens lägstanivå punkterades. Stängningen vid 1369,5 motsvarade en nedgång med 0,8 procent och skedde kring dagslägsta.

I dagsgrafen utvecklades tisdagen till en bearish engulfing, i en negativ marknadsfas och Stochastic över 90. Detta har bara hänt 2 gånger de senaste 20 åren och vid dessa tillfällen har kursen stått lägre en vecka senare. Om vi bortser från marknadsfasen har det trots det bara inträffat 13 gånger och vid 8 av dessa har kursen stått lägre en vecka senare.

Både säsongsmässigt och tekniskt talar det mesta för att vi nu närmar oss en lokal topp. Det som då är intressant att bevaka är hur långt kursen behöver falla innan köparna suger upp säljtrycket.

Volymen igår var den högsta sedan den 29 april och 13 procent över det dagliga snittet för de senaste tre månaderna. Allt färre aktier har de senaste dagarna burit uppgångarna och jag tolkar isen som tunn. Igår steg 49 procent av de 284 aktier jag dagligen bevakar. Bästa sektorer igår blev defensiva hälsovård , verkstad och konsumentprodukter men uppgången var marginell. Sämst gick defensiva kraftbolag och telekom. Svårtolkad bild.

Nyhetsbyrån Direkt:

RAPPORTER

STOCKHOLMSBÖRSEN

– Elekta (kl 7.30)

ÖVRIGA UTLÄNDSKA

– Navistar (prel datum)

STÄMMOR

– Cybaero (ändrat datum från 28/4), Enquest, NAXS , Rusforest

BÖRS- OCH BOLAGSPRESENTATIONER

– Elekta: telefonkonferens kl 10.00

– Redeye arrangerar Investor Forum i Stockholm med bl a Senzime och North Chemical, kl 17.30-21.00

BÖRSSTATISTIK

– Fordon: nyregistreringsstatistik från Bil Sweden kl 9.00

– Industrivärden: presenterar substansvärde

– Nordnet: presenterar aktiehandel i maj

EMISSIONER, BUD, BÖRSNOTERINGAR MM

– CLX: villkor i nyemission publiceras omkring i dag

KAPITALMARKNADSDAG

– SRV kl 12.30-17.00

– Nobina kl 13.00-16.00

– Marine Harvest

EXKLUSIVE UTDELNING

– Nobina (2:60 kr)

MAKROSTATISTIK

– Storbritannien: BRC butikspriser maj kl 1.01

– Sydkorea: handelsbalans maj kl 2.00

– Kina: industri-PMI maj kl 3.00

* Kina: tjänste-PMI maj kl 3.00

– Australien: BNP 1 kv kl 3.30

– Kina: Caixin industri-PMI maj kl 3.45

– Japan: Nikkei industri-PMI (def) maj kl 4.00

* Silf/Swedbank: industri-PMI maj kl 8.30

– SCB: fordonsstatistik maj kl 9.30

– SCB: sjuklöner 1 kv kl 9.30

– SCB: försäkringsföretagens kapitalplaceringar 1 kv kl 9.30

– EMU: industri-PMI (def) maj kl 10.00

– Tyskland: VDMA maskinorder april kl 10.00

* Storbritannien: industri-PMI maj kl 10.30

– USA: TRE veckostatistik kl 13.45

– USA: Redbook veckostatistik kl 14.55

– USA: Markit industri-PMI (def) maj kl 15.45

* USA: ISM industri-PMI maj kl 16.00

– USA: bygginvesteringar april kl 16.00

CENTRALBANKER

* Riksbanken: Finansiell stabilitet 2016:1 publiceras kl 9.30

– Riksbanken: presskonferens om finansiell stabilitet kl 11.00

* Fed: Beige Book kl 20.00

MAKRO ÖVRIGT

– OECD: Economic Outlook kl 10.30

– RGK: resultat växelemission kl 11.03

– RGK: villkor obligationsemission kl 16.20

USA-börsen igår: Igår skrev jag: ”I veckografen som fick utseendet av en grön closing marubozu bjöds vi på en högsta veckostängningen sedan den 6 november. Nu möter den långsiktigt fallande motståndslinjen och toppen från den 20 april upp kring 2109-2111.”

Tisdagen inleddes med en uppgång upp mot 2103 men trots ett antal försök under den första handelstimmen togs inte nivån ut. Kursen föll därefter ner till stödet vid 2089 som blev dagslägsta. Stängningen vid 2096,9 motsvarade en marginell nedgång med 0,1 procent efter kraftiga intradagssvängningar.

I månadsgrafen testades årsmedelvärdet av under både april och maj men bägge gångerna höll nivån. Maj blev den tredje månaden i rad som kursen stängde ovanför 12 månaders medelvärde men dock utan att ha tagit ut betongmuren upp mot 2135. De senaste signalerna är hammern från den 20 maj och uttaget av de kortare medelvärdena. Nu blir det spännande att se om det överköpta läget leder till en rekyl eller om de motstånd som möter upp tas ut.

Bästa sektorer igår blev defensiva kraftbolag och teknologi. Sämst gick energi och finans. Totalt var det 66 procent av aktierna som steg och 32 procent som backade.

Volymen igår var den högsta sedan häxfredagen den 18 mars och hela 44 procent över det dagliga snittet för de senaste tre månaderna. VIX steg med 8,2 procent till 14,2 vilket innebär att placerarkollektivet väntar sig rörelser mellan 2185 och 2010 den kommande månaden. Den låga nivån på VIX i relation till hur nära viktiga motstånd kursen noteras är det mycket som talar för att VIX är på väg att bottna och kanske vända upp vid den stigande stödlinjen som åter testas av.