NEW YORK: GLÄDJE EFTER HUSHÅLLSDATA, AMAZON UPP, S&P +0,6%

NEW YORK: GLÄDJE EFTER HUSHÅLLSDATA, AMAZON UPP, S&P +0,6%

STOCKHOLM (Direkt) Oväntat stark hushållsdata fick Wall Street att stänga tisdagen i positivt territorium, efter att ha startat sessionen lätt på minus. Bromsade uppgången gjorde oljan som dök och bland aktierna steg Amazon till en ny högstanotering.

Vid stängning noterades Dow Jones Industrial Average upp 0,7 procent till 18.228. S&P 500 ökade 0,6 procent till 2.159. Tekniktunga Nasdaq Composite steg 0,9 procent men till 5.305.

Omsättningen på NYSE var 30 procent under 20-dagarssnittet, medan omsättningen på Nasdaq var drygt lite mer än 13 procent under 20-dagarssnittet.

Efter en halvtimmes handel visade statistik att hushållens konfidensindikator i september steg till 104,1 i september, vilket var klart högre än väntade 99. Nivån var den högsta sedan recessionen, synen på arbetsmarknaden förbättrades.

”Den extremt starka hushållsdatan överraskade och lyfte marknaden”, sade Timothy Ghriskey, på Solaris Asset Management till Bloomberg News.

Inom S&P500 var konsumentrelaterat den starkaste sektorn, sannolikt påverkat av hushållsstatistiken. Amazon ökade 2 procent till en ny högstanotering. JP Morgan har höjt sin riktkurs till 1.000 dollar per aktie. På det positiva planet lyfter bankens analytiker fram att verksamheten är extremt skalbar, och det är färre som äger Amazon än exempelvis Facebook och Google. De stora teknikbolagen hängde också på börsuppgången, Microsoft, Google och Facebook ökade var och en över 1 procent.

Svagaste i S&P500 var energirelaterat sedan WTI-oljan tappat över 3 procent. Iran är inte villigt att frysa sin produktion, vilket sannolikt minskade optimismen inför onsdagens Opec-möte. Chesapeake Energy backade 6 procent medan Exxon var oförändrat. Ännu sämre gick det för Rice Energy som rasade 8 procent, sedan skiffergas producenten lagt ett bud på konkurrenten Vantage Energy för cirka 2 miljarder dollar.

Efter en lite trevande inledning fick Nike upp farten och stängde vid plus 1,8 procent. Sportföretaget avlägger kvartalsrapport efter börsstängning. Det finns en oro hos investerare kring Nikes minskade tillväxt i USA i spåren av konkurrens från bolag som Under Armour och Adidas. Aktien, som har sju raka år av uppgång bakom sig, är ned över 10 procent under 2016.

Avslutningsvis noterades räntan på en tioårig amerikansk statsobligation ned 2 punkter till 1,56 procent.

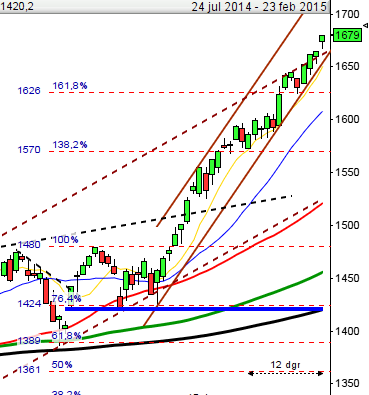

Stockholmsbörsen: Igår skrev jag: ”Mycket talar nu för en kortare uppstuds och när vi historiskt sett liknande utseende har kursen vänt upp (som idag) i ungefär 56 procent av fallen.”

Tisdagen inleddes med en kortare uppstuds men redan vid 1428 som blev dagshögsta vände indexet ner och strax innan lunch markerades dagslägsta vid 1404. Stängningen vid 1421,2 motsvarade en marginell uppgång med 0,2 procent.

Det är tvära kast och efter torsdagens uppgång befinner sig kursen åter under de kortare sentimentsmedelvärdena men ovanför 1400 som utgör golvet i den rådande tradingrangen. Det vi ser just nu är inte ovanligt när kursen håller på att bryta upp från en långvarig nedgång eller laddar på för nästa ben i den medellånga upptrenden. Vi får ytterligare en positiv pusselbit om september stänger ovanför årsmedelvärdet och i den övre delen av månadsstapeln. Gårdagens long legged doji-liknande candle visar att det råder osäkerhet vilket snarare är normalt när kursen är fångat i en tradingrange.

Volymen igår var lägre än i måndags men 6 procent över det dagliga snittet för de senaste tre månaderna. Det var extremt stor volym i både Fingerprint, HM och Ericsson. HM och Ericsson var de två aktier som påverkade indexet mest både upp- och ner.

Nyhetsbyrån Direkt:

RAPPORTER

STOCKHOLMSBÖRSEN

– Nobina (kl 8.00)

FIRST NORTH

– Maxkompetens

ÖVRIGA UTLÄNDSKA

– Blackberry (före USA-börsernas öppning)

STÄMMOR

– Amasten (extra), Promikbook (extra), Sleepo

BÖRS- OCH BOLAGSPRESENTATIONER

– Saab: ubåtsseminarium kl 8.30-9.30

– Nobina: telefonkonferens kl 10.00

EMISSIONER, BUD, BÖRSNOTERINGAR MM

– Engelska skolan: anmälningstid för investerare avslutas inför notering på Stockholmsbörsen (avslutas 27/9 för allmänheten)

KAPITALMARKNADSDAG

– Kone kl 9.00-14.45

– Schibsted: i New York (27/9 i London)

MAKROSTATISTIK

* Tyskland: Gfk hushållssentiment kl 8.00

– KI: konjunkturbarometer september kl 9.00

– SCB: Sveriges ekonomi 2 kv – statistiskt perspektiv kl 9.30

* USA: order varaktiga varor (prel) augusti kl 14.30

– USA: oljelager, veckostatistik kl 16.30

CENTRALBANKER

– Riksbanken: direktionen sammanträder kl 14.00

– ECB: Mario Draghi deltar i möte med tyska underhusets EU-utskott kl 15.30

– Fed: Janet Yellen talar om regleringar inför representanthusets kommitté för finansiella tjänster kl 16.00

– Fed: James Bullard talar kl 16.10

– Fed: Charles Evans talar kl 19.30

– Fed: Loretta Mester talar om ekonomiska utsikter och penningpolitik kl 22.35

MAKRO ÖVRIGT

– RGK: auktionsresultat statsskuldväxlar kl 11.03

– RGK: annonserar emission statsobligationer kl 16.20

– IMF: Christine Lagarde talar om den globala ekonomin kl 16.30

– Olja: Opec-länder träffas i samband med IEF-möte i Algeriet

USA-börsen: Igår skrev jag: ”Så länge den negativa omslagsformationen från de senste fyra dagarna inte leder till att varken den stigande stödlinjen som förbinder bottnarna sedan mitten av februari eller golvet i tradingrangen vid 2120 är chansen stor att den negativa vändningsformationen elimineras innan dessa nivåer punkterats.”

Efter ett test av 2142 direkt i inledningen kom köparna tillbaks igår och även om inte uppgången övertygade visar det åter att man ska vara beredd på tvära kast när kursen fångas i en tradingrange. Tisdagens stängning vid 2160 motsvarade en uppgång med 0,6 procent.

Gårdagens candle blev till slut en bullish engulfing som dock inte helt eliminerat den bearish evening star som jag ”pratade om” igår. Det är i alla fall ett gott tecken att pivotbottnarna noteras på allt högre nivåer.

Volymen igår var marginellt högre än i måndags men 6 procent under under det dagliga snittet för de senaste tre månaderna. Bästa sektorer igår blev sällanköpsvaror och cykliska konsumentprodukter. Amazon ökade 2 procent till en ny högstanotering. De stora teknikbolagen hängde också på börsuppgången, Microsoft, Google och Facebook ökade var och en över 1 procent. Svagaste i S&P500 var energirelaterat sedan WTI-oljan tappat över 3 procent. Iran är inte villigt att frysa sin produktion, vilket sannolikt minskade optimismen inför onsdagens Opec-möte.