NEW YORK: TYDLIGT UPPÅT EFTER STARK STATISTIK, S&P 500 +0,7%

NEW YORK: TYDLIGT UPPÅT EFTER STARK STATISTIK, S&P 500 +0,7%

STOCKHOLM (Direkt) USA-börserna visade tydliga uppgångar under tisdagen, med stöd av överraskande stark statistik över hushållens förtroende. Prisuppgången på olja bidrog också till det positiva sentimentet.

Feds vicechef Stanley Fischer sade också att två ytterligare amerikanska räntehöjningar är rimligt 2017.

Vid stängning hade Dow Jones industriindex stigit 0,7 procent till 20.702. Det breda S&P 500-indexet gick upp 0,7 procent till 2.359 och det teknikorienterade Nasdaqs kompositindex stärktes 0,6 procent till 5.875.

Uppgången tog fart efter att statistik visat att de amerikanska hushållens konfidensindikator stigit till 125,6 i mars, vilket var det högsta utfallet sedan december 2000. Siffran var klart högre än analytikernas snittförväntningar.

Oljepriset gick upp med över 1 procent sedan Libyen stoppat oljeleveranserna från landets största fält.

Tesla steg 2,7 procent, sedan det kinesiska internetföretaget Tencent köpt 5 procent av aktierna i elbilsföretaget för 1,78 miljarder dollar.

Biljätten Ford var upp 0,7 procent. Bolaget bekräftade nyheterna, som president Donald Trump i förhand flaggat för på Twitter, om att biltillverkaren kommer att investera 1,2 miljarder dollar i tre Michigananläggningar.

GM steg 2,5 procent efter krav från hedgefondförvaltaren David Einhorn på åtgärder för att lyfta fram aktievärdet.

Snap, bolaget bakom den populära fotoappen Snapchat, rasade 6,8 procent sedan Facebook lanserat en liknande app.

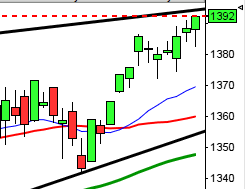

Stockholmsbörsen: Igår skrev jag: ”Precis som i onsdags punkterades 50-dagars medeltal under måndagen men även denna gång sög medelvärdet upp säljtrycket. Om nu fredagens högsta vid 1582 tas ut och inte snabbt punkteras är, som jag skrev igår, siktet inställt mot årshögstanivån kring 1600.”

Den inledande uppstudsen mot 1579 följdes av en dagslägstanotering vid 1568 som precis som under måndagagen nåddes vid 10:30. Avslutningarna har varit starka de senaste dagarna och igår markerades dagshögsta vid 1581 en kvart innan stängning. Slutnoteringen för tisdagen blev 1580,1 vilket motsvarade en uppgång med 0,4 procent.

Två positiva turtle soup på fyra dagar skapar goda förutsättningar för ytterligare uppgång men samtidigt har nivån kring 1582 där MA-20 möter upp visat sig mer svårforcerad än väntat. Så länge inte 1560 ger vika utan att snabbt återtas navigerar jag vidare norrut och väntar med spänning på att se var nästa topp hamnar i tid och nivå.

Volymen igår var lägre än i måndags men trots det 15 procent över det dagliga snittet för de senaste tre månaderna. Volymbalansen har den senaste veckan pekat nedåt men klart över tremånaderssnittet och så länge inte de senaste lågpunkterna punkteras talar mer för att köptrycket kommer återupptas än motsatsen.

Nyhetsbyrån Direkt:

RAPPORTER

FIRST NORTH

– Minesto, Solnaberg Property (ändrat datum fr 2/3)

ÖVRIGA UTLÄNDSKA

– Sinotruk

STÄMMOR

– Ahlstrom, Beijer Alma, Cavotec, Ericsson, Fabege, Getinge, Lucent Oil, Pandox, SHB, SKF, Swedol, UPM-Kymmene

BÖRS- OCH BOLAGSPRESENTATIONER

– Ericsson: pressträff inför stämman kl 12.00

– Samsung: håller evenemanget Galaxy Unpacked

EMISSIONER, BUD, BÖRSNOTERINGAR MM

– Actic: anmälningstid inleds inför notering på Nasdaq Stockholm (avslutas 5/4 för allmänheten, 6/4 för institutioner)

– Ambea: anmälningstid avslutas för allmänheten inför notering på Nasdaq Stockholm (avslutas 30/3 för institutioner)

– Biovica: första dag för handel på First North

– Intuitive Aerial: första dag för handel utan uniträtter i nyemission

– Josab: anmälningstid i nyemission inleds (avslutas 20/4)

– Xavitech: första dag för handel på NGM Nordic MTF

EXKLUSIVE UTDELNING

– Fortnox (0:20 kr), Maersk (150 dkk), SEB (5:50 kr), Sydsvenska Hem (1:63 kr, kvartalsvis)

MAKROSTATISTIK

– Japan: detaljhandel februari kl 1.50

– Tyskland: importpriser februari kl 8.00

– Frankrike: konfidensindikator hushåll mars kl 8.45

– KI: konjunkturbarometer kl 9.00

– USA: kontrakterade husköp februari kl 16.00

– USA: oljelager (DOE), veckostatistik kl 16.30

POLITIK

– Storbritannien: väntas inleda brexitprocess genom att utlösa utträdesparagraf 50 i EU-fördraget

CENTRALBANKER

– Riksbanken: Martin Flodén talar om ”Bitcoin och blockkedjan – ett hot mot den finansiella infrastrukturen?” kl 11.35

– Fed: Charles Evans talar om ekonomi och policy i Frankfurt kl 15.20

– Fed: Eric Rosengren talar kl 17.30

– Fed: John Williams talar kl 19.15

MAKRO ÖVRIGT

– KI: konjunkturprognos kl 9.15

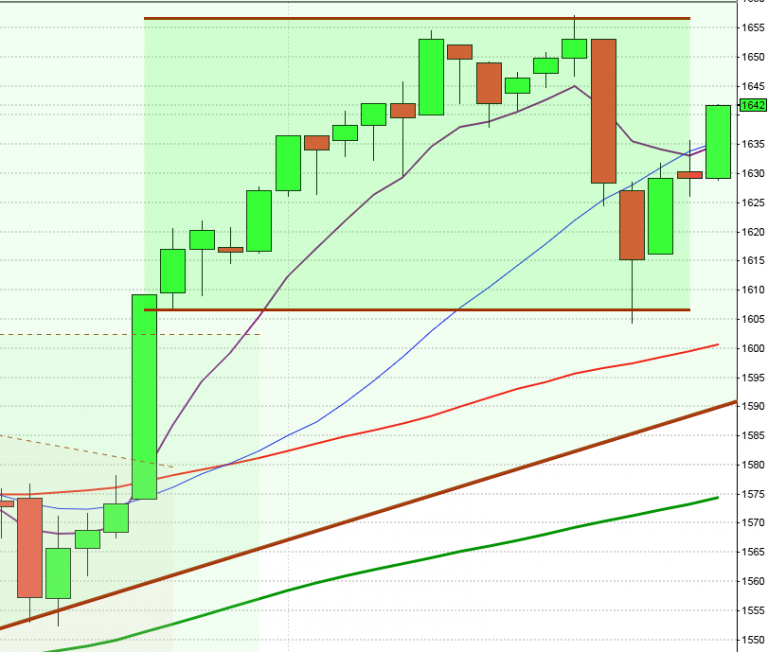

USA-börsen: Igår skrev jag: ”I dagsgrafen punkterades stödnivån från förra veckan vid 2339 initialt i måndags och togs sedan tillbaks viket är positivt. Tajmingen nu god för att agera på den turtle soup som bildades i måndags.”

Gårdagen inleddes med skvalpiga rörelser mellan 2346 och 2338. Efter en och en halv timmes handel togs första timmens box ut och köparna höll i taktpinnen tills en timme innan stängning då kortsiktiga vinsthemtagningar reducerade uppgången något. Stängningen vid 2358,6 motsvarade en stabil uppgång med 0,7 procent.

Måndagens turtle soup för uppgång är fortfarande den senaste mest signifikanta candlesticksformationen och så länge den inte elimineras av en negativ navigerar jag vidare norrut. Gårdagens relativt kraftfulla candle bekräftade formationen och tog dessutom ut även EMA-8 som utgör den kortsiktiga sentimentsnivån. Nu blir det spännande att se var nästa pivottopp hamnar och om den lokala pivottoppen vid 2390 tas ut eller om en ny lägre topp indikerar att rekylen på kort sikt inte är riktigt klar än.

Volymen har de senaste fyra dagarna legat på nästan exakt samma nivå ungefär 5 procent under det dagliga snittet för de senaste tre månaderna. Volymbalansen har fallit tillbaks från toppnoteringen som rått under mars och noteras nu kring tremånaderssnittet som om det punkteras utan att snabbt återtas blir första gången sedan början av september.