STOCKHOLM (Nyhetsbyrån Direkt) Riktningen på Wall Street var överlag svagt nedåt på torsdagen, även om Nasdaq slutade på plus. Ett sjunkande oljepris tog ned indexen från onsdagens rekordnivåer, och dessutom var ett par makroekonomiska indikatorer under förväntan.

STOCKHOLM (Nyhetsbyrån Direkt) Riktningen på Wall Street var överlag svagt nedåt på torsdagen, även om Nasdaq slutade på plus. Ett sjunkande oljepris tog ned indexen från onsdagens rekordnivåer, och dessutom var ett par makroekonomiska indikatorer under förväntan.

”Då aktiemarknaderna hela tiden når rekord måste jag helt enkelt ha missat något stort. Jag börjar ifrågasätta mitt eget förstånd. Dock har jag varit med om detta förut och det har inte slutat med att jag varit den som behövt söka hjälp”, skrev Albert Edwards, global chefsstrateg på Société Générale, i ett marknadsbrev citerat av Marketwatch.

Dow Jones Industrial Average sjönk 0,1 procent till indexnivån 18.214, medan det bredare S&P 500 backade 0,2 procent till 2.110. Nasdaq Composite Avancerade 0,4 procent till 4.989.

Omsättningen uppgick till 720 miljoner aktier på New York Stock Exchange och 1,9 miljarder aktier på Nasdaq.

WTI-oljan backade nära 5 procent ned till 48:52 dollar per fat, medan brent gick ned 1:44 dollar till 60:19 dollar per fat.

På statistikfront sjönk konsumentpriserna i USA med 0,7 procent i januari jämfört med månaden före, något mer än väntade -0,6 procent. Antalet nyanmälda arbetslösa steg mer än väntat under föregående vecka och Bloombergs konsumentförtroendeindex sjönk och var under konsensus.

I den positiva vågskålen fanns att både order på varaktiga varor för januari och bostadspriserna för december växte mer än väntat.

På onsdagen lugnade Fed-chefen Janet Yellen marknaden genom att säga att en räntehöjning inte är aktuell vid nästa möte. Fed-chefen i San Francisco, John Williams, förespråkade på torsdagen att centralbanken inte ska vänta på att inflationen når målet om 2 procent och på en full sysselsättning innan räntan höjs. Detta med tanke på penningpolitikens eftersläpande effekt.

På bolagsfront fanns detaljhandelsbolaget Kohl’s på den sinande rapportagendan. Resultatet slog förväntningarna och aktien steg 1,2 procent.

H&M-konkurrenten Gap redovisade ett resultat per aktie om 0:75 dollar, strax över de 0:73-0:74 dollar som preliminärt angivits. Aktien stängde högre och fortsatte upp i efterhandeln.

Herbalife, som säljer hälsoprodukter, redovisade ett resultat per aktie om 1:41 dollar, klart bättre än väntade 1:22. Intäkterna missade dock prognosen precis, men aktien steg ändå i efterhandeln.

Bland bolagen i Dow Jones var Cisco och Johnson & Johnson starkast med uppgångar kring 1,5 procent.

I botten fanns Caterpillar och IBM tillsammans med oljebolagen Chevron och Exxon som backade i intervallet 1,1-1,6 procent.

På räntemarknaden var räntan på en tioårig amerikansk statsobligation upp 6 punkter till 2,03 procent.

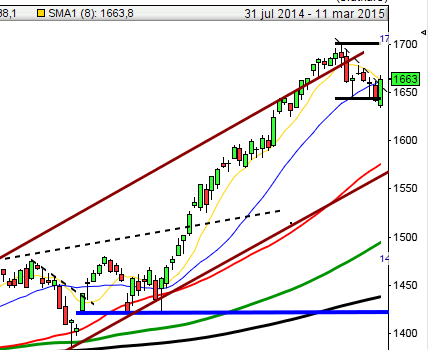

Stockholmsbörsen: Igår skrev jag: ”Redan vid 1676 såg vi igår tecken på att köparna suger upp säljtrycket. Om inte nivån punkteras idag (eller imorgon) kan det vara läge att kliva på för att ta del av det positiva månadsskiftet.”

Den första timmen markerade vilka nivåer vi skulle förhålla oss till igår. ”Tioboxen” blev 1681 på ovansidan och 1678 på nedsidan (nämnde jag redan på ETP-direkt igår). Jag nämnde även att vi skulle hålla koll på zonen mellan 1685 och 1686. Vi såg att köparna vacklar vid nivån och för den aktive tradern kunde zonen användas för att korta index. Stängningen skedde vid 1684,8 vilket var i den övre delen av dagsstapeln och det motsvarade en uppgång med måttliga 0,4 procent.

På ovansidan har vi nu en zon kring 1685 (ATH) som om den tas ut triggar ytterligare uppgångar mot i första hand 1700-nivån.

Volymen igår var den lägsta sedan den 16 februari och hela 24 procent under det dagliga snittet för de senaste tre månaderna.

Bästa sektorer igår blev telekom och verkstad medan oljebolag och konsumenttjänster gick sämst.

OMXS30 steg med 6,1 punkter igår. Nordea, SHB A och SEB A lyfte indexet mest och påverkade det positivt med 3,5 punkter. HM B, Kinnevik B och Electrolux B tyngde mest och nedgånger påverkade indexet negativt med 1,0 punkt.

Totalt steg 317 av aktierna på Stockholmsbörsen medan 238 backade.

Högst omsatta under onsdagen blev Ericsson B, Nordea och Boliden.

Bäst av aktierna som ingår i OMXS30 gick igår Boliden (+1,7%), Alfa Laval (+1,3%) följt av SEB A (+1,1%). Sämst utveckling var det för Lundin Petroleum (-0,8%), Kinnevik B (-0,8%) och Securitas (-0,7%).

Nyhetsbyrån Direkt:

RAPPORTER:

STOCKHOLMSBÖRSEN

– Black Earth Farming (kl 8.00), Moberg Pharma (ändrat datum) (kl 8.00), Trigon Agri (kl 8.00), Medivir (kl 8.30), Geveko (flyttad från ursprungligen den 24/2) (kl 12.00-13.00), Sanitec (kl 18.00), Black Pearl Resources, Old Mutual

NGM

– ASTG, Exeotech invest, MVV Holding

FIRST NORTH

– 203 Web Group, Agellis, Akelius, Caperio Holding, Cassandra Oil, Cybaero, DDM Holding, Dome Energy, Kallebäck Property Invest, Misen Energy, Nicoccino, Nordkom (ändrat datum från 18/2), North Chemical, Paradox, Petrogrand, Polyplank, Powercell, Stresscompany

AKTIETORGET

– Abelco, Ambia Trading (tidigarelagt datum), C Security, Consensus Asset Management, Easyfill, Ecomb, Ecorub, Homemaid, Josab, Koggbron Fastigheter, Massolit media, Micropos Medical, Mobile Loyalty, Ortoma, Peptonic, Prostalund, Recyctec, RLS Global, Rootfruit, Switchcore, Transferator, United Media, WNT Research, Zinzino

ÖVRIGA NORDEN

– BW LPG, Golden Ocean, NKT Holding, Norske Skogindustrier, Norske Skogindustrier

ÖVRIGA UTLÄNDSKA

– Airbus, Central European Media (prel datum)

STÄMMOR

– Alteco Medical (extra), PA Resources (extra)

BÖRS- OCH BOLAGSPRESENTATIONER

– Black Earth Farming: telefonkonferens kl 9.00

– DDM Holding: telefonkonferens kl 10.00

– Medivir: telefonkonferens kl 14.00

– Moberg Pharma: telefonkonferens kl 14.00

BÖRSSTATISTIK

– Avanza: presenterar privatspararnas aktiehandel för februari

EMISSIONER, BUD, BÖRSNOTERINGAR MM

– Agrokultura: sista dag för handel på First North efter uppköp

– Sanitec: sista handelsdag inför avnotering

– Serstech: anmälningstid i nyemission avslutas

MAKROSTATISTIK

– Japan: arbetslöshet januari kl 0.30

– Japan: hushållens konsumtion januari kl 0.30

– Japan: KPI januari kl 0.30

– Japan: detaljhandel januari kl 0.50

– Japan: industriproduktion (prel) januari kl 0.50

– Tyskland: importpriser januari kl 8.00

– Danmark: BNP (prel) 4 kv kl 9.00

– Spanien: KPI (prel) februari kl 9.00

– SCB: PPI januari kl 9.30

– SCB: BNP 4 kv kl 9.30

– SCB: detaljhandel januari kl 9.30

– ESV: utfall statens saldo januari kl 10.00

– Litauen: BNP (def) 4 kv kl 10.00

– Portugal: BNP (def) 4 kv kl 10.00

– Grekland: BNP (def) 4 kv kl 11.00

– Italien: KPI (prel) februari kl 11.00

– Lettland: BNP (def) 4 kv kl 12.00

– Polen: BNP (def) 4 kv kl 12.00

– Tyskland: KPI (prel) februari kl 14.00

* USA: BNP (prel) 4 kv kl 14.30

– USA: Chicago inköpschefsindex februari kl 15.45

– USA: Michigan-index (def) februari kl 16.00

– USA: kontrakterade husköp januari kl 16.00

CENTRALBANKER

– Riksbanken: annonsering andra anbudsförfarande för obligationsköp

ÖVRIGT

– Livesändning från ETP-Direkt (inspelad version kan ses via länk www.playdirekt.se) kl 9.00

USA: Igår skrev jag: ”Gårdagens box omfamnas helt av onsdagens och kvalificerar sig därmed som en bearish harami, en negativ omslagsformation med låg träffsäkerhet.”

Torsdagen blev en skvalpig tillställning med små rörelser. Högstanotering 2113,7 och lägsta vid 2103,8. Stängnigen relativt högt upp i dagsstapeln vid 2110,8 motsvarade en måttlig nedgång med 0,2 procent.

I och med att stängningen skedde högt upp i torsdagens kursstapel tolkar jag gårdagen som positiv.

Gårdagens volym var höre än i onsdags men 12 procent under det dagliga snittet för de senaste tre månaderna.

Bästa sektorer igår blev teknologi och ickecykliska konumentprodukter. Sämsta sektorer blev de senaste dagarnas vinnare energi och basråvaror.

177 av aktierna som ingår i indexet steg medan 313 stängde rött. Apple lyfte indexet mest medan Bank of America tyngde mest.

Alla de fyra amerikanska IT-jättar som jag dagligen följer, som en av mina indikatorer för om glaset är halvtomt eller halvfullt steg igår. Apple vände upp och steg med 1,3 procent till $130,4. Google fortsatte upp och steg med 2,1 procent för att stänga vid $555,3. Twitter vände åter upp och steg med 1,8 procent vilket fick aktien att stänga på $49,4 medan den sociala kollegan Facebook fortsatte upp och steg med 1,1 procent för att stänga vid $80,4.

Asien: Det breda indexet MSCI Asia Pacific Index går mot den största månatliga uppgången sedan december 2013 men det kan vara värt att notera att det är hälsovård som går bäst. Börserna världen över stiger med hjälp av centralbanksstöd och obefintliga alternativ till börsen med noll- och minusräntor. Det breda asiatiska börsindexet handlas nu till ett P/e-tal på 14,6 vilket är den högsta nivån sedan mars 2013 enligt Bloomberg vilket kan jämföras med SP500 som handlas kring ett estimerat P/e kring 17,8. Japanska Nikkei inledde starkt men har försvagats något de senaste timmarna.