NEW YORK: MINDRE NEDGÅNGAR EFTER OLJERAS, S&P -0,2%

NEW YORK: MINDRE NEDGÅNGAR EFTER OLJERAS, S&P -0,2%

STOCKHOLM (Direkt) Börserna i New York avslutade månaden med en nedgångsdag, och för Dow Jones Industrials och S&P 500 innebar det att augusti blev en minusmånad.

Dow Jones stängde 0,3 procent lägre till nivån 18.399. S&P 500 och Nasdaq backade 0,2 procent till nivåerna 2.171 respektive 5.213.

Omsättningen på NYSE var nära 10 procent under 20-dagarssnittet, medan omsättningen på Nasdaq var nära 28 procent över 20-dagarssnittet.

När statistik från USA:s energimyndighet på eftermiddagen visade på växande råoljelager föll oljepriset tvärt. WTI-oljan stängde efter en nedgång om 3,5 procent, och energisektorn utvecklades sämst av de tio sektorerna i S&P 500. Samtliga 37 bolag i sektorn sjönk, och sektorn som helhet tappade 1,4 procent.

Chevron stängde 1,1 procent lägre, Exxon noterades för en nedgång om 0,4 procent, medan Schlumberger backade 2 procent.

Finanssektorn höll sig på plus, om än knappt. För bankaktierna var augusti den bästa månaden sedan februari 2015. Wells Fargo ökade 0,4 procent medan Bank of America backade ungefär lika mycket.

Twitter steg omkring 4,5 procent. Twitter har presenterat en plan för att dela videointäkter med de som publicerar sina filmer, till bättre villkor för användaren än vad Youtube erbjuder. Dessutom har rykten från osäker källa som menar att Google intresserar sig för att förvärva Twitter fått nytt liv.

IT-säkerhetsbolaget Palo Alto Networks föll 7,2 procent efter att ha sänkt prognoserna för innevarande kvartal.

Räntan på en tioårig amerikansk statsobligation var 1 punkt högre till 1,58 procent.

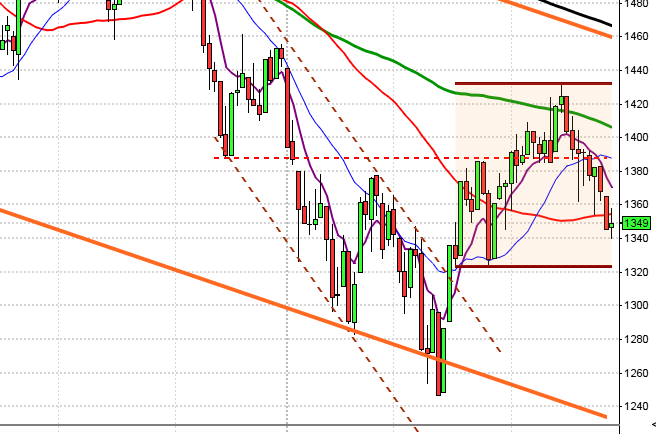

Stockholmsbörsen: Igår skrev jag: ”Det är angeläget att ett eventuellt utbrott upp genom 1430-nivån inte omgående punkteras. Allt fler pusselbitar talar för att expansionen ska ske norrut.”

Efter en skvalpig inledning igår tog sig indexet upp och förbi första timmens box och satte dagshögsta vid 1429 som testades tre gånger från lunch och under ett par timmar därefter. Eftermiddagen präglades av osäkerhet och ett oro för ett fallande oljepris. Stängningen vid 1418,1 skedde på samma nivå som i tisdags. I månadsgrafen bjöds vi på den första stängningen ovanför årsmedelvärdet på ett helt år och augusti månad blev en uppgång med 2,3 procent vilket reducerat årets nedgång till 2,0 procent.

Onsdagen inleddes positivt men utvecklades till en negativ reversalstapel som i min värld har två tolkningar. Dels är det positivt om högstanivån vid 1429 tas ut samtidigt som MA-20 pekar upp men samtidigt är det ett tecken på att köparna tvekar när 30% av gårdagens totala volym effektuerades i den negativa callen. Ingen kan påstå att inte börsen befinner sig i ett spännande läge!

Volymen igår var den högsta på en vecka och hela 24 procent över det dagliga snittet för de senaste tre månaderna. Av de 284 bolag jag dagligen bevakar steg dock endast 31 procent igår. Bästa sektor igår blev åter finans som blev den enda sektor som stängde på plus. De svenska storbankerna steg mellan knappt 1 till 3 procent under dagen. I Tyskland lyfte Deutsche Bank och Commerzbank kring 3 procent. Sämsta sektorer blev oljebolag och teknologi. Råvarurelaterat gick allmänt trögt i Europa. Bloomberg News skrev att metallpriser under förnyad press och att järnmalmspriser har rört sig nedåt på senare tid bidragit till en sektorsrotation från cykliskt mot banker. I Stockholm backade SSAB A samt Boliden 2,4 respektive 1,8 procent.

Nyhetsbyrån Direkt:

RAPPORTER

STOCKHOLMSBÖRSEN

– Elekta (kl 7.30)

ÖVRIGA UTLÄNDSKA

– Joy Global (före USA-börsernas öppning), Navistar (prel)

STÄMMOR

– Addlife, Elekta

BÖRS- OCH BOLAGSPRESENTATIONER

– Börsveckan arrangerar småbolagsdag med Hanza, B3IT, Solteq, Savo Solar, Uniflex, Herantis Pharma, Brighter och Nanologica kl 8.00-12.45

– Elekta: telefonkonferens kl 10.00

– Pricer: bolagspresentation hos Remium kl 12.00

BÖRSSTATISTIK

– Fordon: nyregistreringsstatistik från Bil Sweden kl 9.00

– Industrivärden: presenterar substansvärde

– Nordnet: presenterar aktiehandel i augusti

EMISSIONER, BUD, BÖRSNOTERINGAR MM

– Star Vault: anmälningstid i nyemission inleds (avslutas 15/9)

– Swedol: anmälningstid i nyemission avslutas

KAPITALMARKNADSDAG

– UPM-Kymmene: i London kl 11.00-15.00

EXKLUSIVE UTDELNING

– Addtech (3:25 kr), Klick Data (0:50 kr), Lucara Diamond (0:015 cad kvartalsvis samt extra 0:45 cad)

MAKROSTATISTIK

– Sydkorea: utrikeshandel augusti kl 2.00

* Kina: industri-PMI augusti kl 3.00

* Kina: tjänste-PMI augusti kl 3.00

– Kina: Caixin industri-PMI augusti kl 3.45

* Japan: industri-PMI augusti kl 4.00

– Indien: industri-PMI augusti kl 8.00

– Ryssland: industri-PMI augusti kl 8.00

– Silf/Swedbank: industri-PMI augusti kl 8.30

– Norge: industri-PMI augusti kl 9.00

– Spanien: industri-PMI augusti kl 9.15

– Italien: industri-PMI augusti kl 9.45

– Frankrike: industri-PMI (def) augusti kl 9.50

* Tyskland: industri-PMI (def) augusti kl 9.55

* EMU: industri-PMI (def) augusti kl 10.00

– Tyskland: VDMA maskinorder juli kl 10.00

* Storbritannien: industri-PMI augusti kl 10.30

– Danmark: industri-PMI augusti kl 11.00

– USA: Challenger varseldata augusti kl 13.30

– USA: produktivitet, enhetsarbetskostnader (def) 2kv kl 14.30

* USA: nyanmälda arbetslösa, veckodata kl 14.30

– USA: Bloomberg konsumentindex, veckodata kl 15.45

– USA: Markit industri-PMI (def) augusti kl 15.45

* USA: ISM industri-PMI augusti kl 16.00

* USA: bygginvesteringar juli kl 16.00

– Konjunktur: JPMorgan globalt industri-PMI juli kl 17.00

CENTRALBANKER

– Riksbanken: resultat köpauktion statsobligationer kl 10.10

MAKRO ÖVRIGT

– RGK: auktionsresultat realobligation kl 11.03

USA-börsen: Igår skrev jag: ”För tillfället råder ett extremt lågvollaläge där kursen dels är fångad i rangen mellan 2194 och 2148. Bryter indexet ut upp över 2194 talar det mesta för att expansionen kommer att ske på ovansidan. Så länge köparna suger upp säljtryck på allt högre nivåer är jag positivt inställd till fortsättningen.”

Onsdagen inleddes med ett negativt gap och kursen fortsatte ner till 2161, i spåren av lägre oljepris, som blev dagslägsta som markerades ungefär vid halvtid. Efter en V-formad botten stängde till slut indexet vid 2170,9 som motsvarade en marginell nedgång med 0,2 procent. Månadsstapeln för augusti blev en doji med svansar på bägge sidor och en marginell nedgång med 0,1 procent men samtidigt blev det den sjätte månaden i rad som stängde ovanför årsmedelvärdet.

Även om kursen stängt under de kortare medelvärdena de flesta dagar den senaste veckan är G-krafterna sorterade för en fortsatt uppgång och statistiskt talar mer för en expansion norrut än söderut. Om det däremot visar sig att kursen vänder ner och så småningom får G-kraferna sorterade för nedgång kommer sannolikheten istället att öka för nedgång, men där är vi inte än.

Imorgon är det dags för sysselsättningssiffror utanför jordbrukssektorn i USA. Den senate tidens ömsom hök- och duvaktiga uttalanden från Fed kring räntebanan skulle jag gissa att det kan bli en viktig trigger för nästa ben i den positiva trendfasen, eller ett sänke och startskottet på en kraftigare rekyl. Spekulationerna kring en höjning av räntan nu i september har den senaste veckan fått nytt bränsle.

Volymen igår var den högsta sedan den 26/7 och hela 17 procent över det dagliga snittet för de senaste tre månaderna. Bästa sektorer igår blev ickecykliska konsumentprodukter och superdefensiva kraftbolag. Twitter steg omkring 4,5 procent och för bankaktierna var augusti den bästa månaden sedan februari 2015. Sämsta sektorer blev energi och basråvaror. Samtliga 37 bolag i energisektorn sjönk, och sektorn som helhet tappade 1,4 procent. Chevron stängde 1,1 procent lägre, Exxon noterade en nedgång på 0,4 procent.