NEW YORK: SVAGT JANUARI TROTS SLUTRALLY, AMAZON NED, S&P +2,4%

NEW YORK: SVAGT JANUARI TROTS SLUTRALLY, AMAZON NED, S&P +2,4%

STOCKHOLM (Direkt) Breda uppgångar syntes på Wall Street i fredagshandeln, tack vare centralbanksoptimism, rally i oljan och hyfsade bolagsrapporter.

Trots ett starkt avslut på januari så har den amerikanska börsen fått sin svagaste start på ett nytt år sedan 2010.

Vid stängning noterades Dow Jones Industrial Average 2,4 procent högre till 16.459. Det bredare S&P 500 steg 2,4 procent till noteringen 1.939 vilket betyder att indexet backade 5 procent i januari, efter att ha bottnat vid minus 9 procent föregående vecka. Tekniktunga Nasdaq Composite ökade också 2,4 procent men till 4.613.

Omkring 1.200 miljoner aktier omsattes på New York-börsen och på Nasdaq hade runt 2.500 miljoner aktier omsatts.

Bank of Japan överraskade under natten mot fredagen och sänkte oväntat sin styrränta vilket drog upp riskaptiten på världens börser. Vidare rusade oljan vilket betyder att priset stigit cirka 25 procent sedan botten från mitten av januari.

”Bank of Japan gav marknaden en positiv överraskning i månadsslutet. Det är dock för tidigt att säga om uppgången är början på en längre fas av stigande kurser. Jag tror på fortsatt volatilitet. Dock är värderingarna attraktiva nu varför vi kan ha bottenkänning nu”, sade Heinz-Gerd Sonnenschein, strateg vid Deutsche Postbank, enligt Bloomberg News.

De stora teknikbolagen, som haft det tufft en tid, avslutade sessionen starkast med Microsoft som vinnare efter en uppmuntrande rapport.

Teknikjätten, en gång i tiden känt för dataprogram till privatpersoner, uppvisade en stark försäljning av molntjänster och internetbaserade verktyg som Azure och Office 365 vilket bidrog till vinstökningen. Aktien ökade 6 procent.

Tungviktaren Apple var upp 3 procent men handlas drygt 20 procent lägre jämfört med början av november i fjol. Vidare var Google och Facebook upp dryga procenten vardera.

Åt andra hållet gick Amazon, vars vinst hamnade långt under konsensusprognosen vilket tog aktien 8 procent lägre.

Bolaget framhöll att det högre kostnadsläget, som orsakade vinsttappet, på sikt kommer löna sig i termer av fler kunder och mer tillväxt på översta raden.

Svagt gick också tv-spelstillverkaren Electronic Arts som sjönk 7 procent efter att guidat för ett svagare än väntat fjärde kvartal.

Räntan på en tioårig amerikansk statsobligation sjönk 5 punkter till 1,92 procent.

Stockholmsbörsen i fredags: För en vecka sedan skrev jag: ”Köparna kommer att stärkas efter en stängning ovanför MA-20 och taket i den fallande trendkanalen. Än så länge ser jag dock detta som en uppstuds i en pågående nedtrend.”

Januari blev den sjätte månaden i rad som stängde under årsmedelvärdet och sedan årsskiftet har det svenska storbolagsindexet fallig med 6,3 procent. Föregående vecka innebar en marginell nedgång med 0,4 procent men för andra veckan i rad noterades stängningen i den övre delen av veckostapeln. I dagsgrafen noteras en tradingrange mellan 1380 och 1283 med en sentimentsnivån kring 1325.

Efter ett test av 1380 testades området kring 1320 åter men det är en påtaglig osäkerhet vilket brukar leda till utbrott värda att följa.

Volymen den gångna veckan har bortsett från i måndags noterats över snittet och sedan i onsdags mer än 30 procent över det dagliga snittet för de senaste tre månaderna.

Kursen noteras alltså under både det fallande årsmedelvärdet och primärtrenden samt under oket av ett dödskors sedan slutet av augusti.

Totalt steg 55 procent av de 284 aktier jag dagligen bevakar den gångna veckan och sedan årsskiftet är 15 procent av dessa aktier som noterar uppgångar. Bästa sektorer den gångna veckan blev oljebolag och basråvaror. Sämst gick teknologi och konsumenttjänster. I det något större perspektivet tolkar placerarkollektivet fortfarande glaset halvfullt.

Nyhetsbyrån Direkt:

RAPPORTER

STOCKHOLMSBÖRSEN

– Uniflex (kl 13.30)

ÖVRIGA UTLÄNDSKA

– Nippon Steel (kl 7.00), BT Group, Google, Ryanair

BÖRS- OCH BOLAGSPRESENTATIONER

– Uniflex: rapportpresentation hos Remium kl 14.30

BÖRSSTATISTIK

– Fordon: nyregistreringsstatistik från Bil Sweden kl 9.00

– Beklädnad: veckostatistik från Tyskland av Textilwirtschaft

– Industrivärden: presenterar substansvärde

– Melker Schörling: presenterar substansvärde

– Nordnet: presenterar aktiehandel i januari

– Svolder: presenterar substansvärde

EXKLUSIVE UTDELNING

– Eolus Vind (1:50 kr)

MAKROSTATISTIK

* Kina: industri-PMI januari kl 2.00

* Kina: tjänste-PMI januari kl 2.00

* Kina: Caixin industri-PMI januari kl 2.45

– Japan: Nikkei industri-PMI (def) januari kl 3.00

– Indien: industri-PMI januari kl 6.00

* Silf/Swedbank: industri-PMI januari kl 8.30

– SCB: fordonsstatistik januari kl 9.30

– Spanien: industri-PMI januari kl 9.45

– Frankrike: industri-PMI (def) januari kl 9.50

– Tyskland: industri-PMI (def) januari kl 9.55

* EMU: industri-PMI (def) januari kl 10.00

– Tyskland: VDMA maskinorder december kl 10.00

– Storbritannien: industri-PMI januari kl 10.30

– AF: veckostatistik kl 10.45

– USA: privata inkomster och privatkonsumtion december kl 14.30

– USA: Markit industri-PMI (def) januari kl 15.45

* USA: ISM industri-PMI januari kl 16.00

– USA: bygginvesteringar december kl 16.00

CENTRALBANKER

* Fed: Stanley Fischer talar i New York kl 19.00

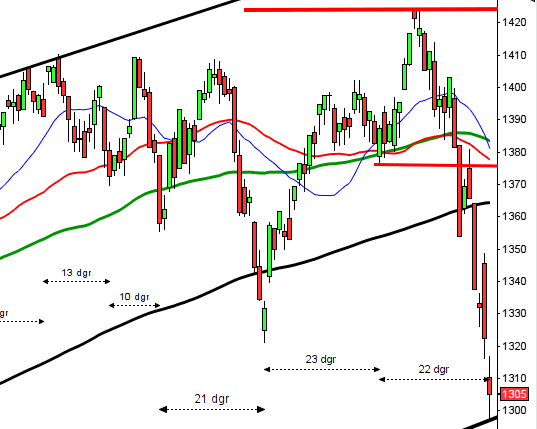

USA-börsen i fredags: För en vecka sedan skrev jag: ”Hammerformationen i onsdags skapade förutsättningar för ett uppställ. I fredags bekräftades formationen och nu blir det intressant att se på vilken nivå köparna lämnar över taktpinnen åt säljarna. Så länge inte säljarna kommer tillbaks med en bekräftad candlesticksformation för nedgång navigerar jag nu norrut.”

Januari månad stängde till slut 5,1 procent ner och tydligt under årsmedelvärdet men strax ovanför mitten av månadsstapeln vilket ändå inger en del hopp. Den gångna veckan innebar däremot en uppgång med 1,8 procent och de två senaste veckostaplarna har stängt nära högstanivån. Veckoavslutningen var den mest positiva dagen sedan den 8 september.

Under hela den gångna veckan har jag varje dag hintat för att när vi får ett utbrott från den ”multipla haramin” kan det bli ett kraftfullt utbrott. I fredags kom utbrottet och vilken kursstapel!

Volymen har varit högre än normalt och veckan avslutades med en volym som var hela 72 procent över det dagliga snittet för de senaste tre månaderna. Hur mycket som institutionellt och orsakerna till detta spekulerar jag inte i.

Historiskt har den kommande femdagarsperioden inneburit upp- och nedgångar i lite mer än hälften av åren. Förra året steg kursen den kommande veckan med 2 procent. Sex av de senaste sju åren har inneburit stigande kurser.

Bästa sektorer den gångna veckan har oljebolagen och telekom varit den gångna veckan. Den enda sektor som stängde veckan på minus var hälsovård. VIX backade med 9,6 procent till 20,2 vilket innebär att placerarkollektivet väntar sig rörelser mellan 2055 och 1825 den närmaste månaden. Glaset tolkas fortsatt något halvtomt.