NEW YORK: SMÅ RÖRELSER I INDEXEN, FORD FÖLL TUNGT, S&P +0,2%

NEW YORK: SMÅ RÖRELSER I INDEXEN, FORD FÖLL TUNGT, S&P +0,2%

STOCKHOLM (Direkt) USA-börsernas stora index avvek på torsdagen inte mycket från föregående dags stängningsnivåer, men med en dragning åt det positiva hållet. Säsongens rapporttätaste dag hittills bjöd bland annat på en rejäl besvikelse från Ford.

Dow Jones Industrial Average stängde 0,1 procent lägre vid 18.456. S&P 500 steg 0,2 procent till nivån 2.170, medan Nasdaq avancerade med 0,3 procent till 5.155.

Nästan halvvägs igenom rapportsäsongen har mer än 80 procent av bolagen i S&P 500 presenterat resultat som varit bättre än analytikernas förväntningar.

”Allt har handlat om vinstrapporterna, och det börjar bli lite ansträngt nu”, sade Jim Davis på U.S. Bank.

”Vi behöver någonting riktigt positivt för att bryta uppåt, men samtidigt så är det svårt att gå ifrån den här marknaden vilket är en anledning till att vi inte ser något riktig utförsäljning”, fortsatte han.

Ford föll kraftigt efter rapportbesvikelse. Fords vd Mark Fields sade under presentationen att det andra halvåret kommer att vara mycket svagare än normalt. Aktien stängde 8,2 procent lägre.

Facebook överraskade positivt med en rapport som visade bättre intäkter och bättre tillväxt i användarantal mot de förväntade. Facebook avslutade dagen 1,4 procent högre.

Telekomsektorn som stigit omkring 20 procent i år var svag. Verizon och AT&T tappade 0,8 respektive 0,4 procent.

Efter USA-börsernas stängning väntas rapporter från Amazon, Google (Alphabet Inc) och Synoptics.

Räntan på en tioårig amerikansk statsobligation steg 0,5 punkter och noterades till 1,50 procent.

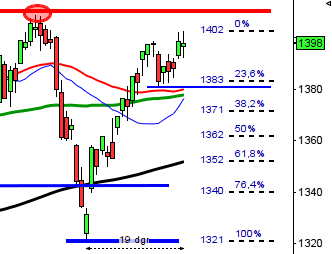

Stockholmsbörsen: Igår skrev jag: ”Två av de tre senaste dagarna har vi sett MA-200 passerats men bägge gångerna har köparna saknat självförtroende för en stark stängning och har därför förlorat slaget. Ett utbrott som sedan stänger i den nedre delen av kursstapeln är egentligen en säljsignal.”

Efter en skvalpig öppning mellan 1383 och 1393 markerades 1380 som dagslägsta strax innan lunch. Efter ett misslyckat försök att ta ut gårdagens sentimentsnivå kring 14:30 bjöds vi inte oväntat på en svag avslutning. Gårdagens stängning vid 1328,1 motsvarade en måttlig nedgång med 0,4 procent.

Tre av de senaste fyra dagarna har MA-200 tagits ut men det har saknats tillräckligt med nya köpare för att hålla kvar kursen ovanför nivån. Vi har med andra ord haft tre falska utbrott med efterföljande svansar på ovansidan. I min värld indikerar det svaghet eller egenligen osäkerhet. Kommer det att leda till en nedgång? Nej, det behöver det inte bli. Ju fler som ser detta mönster och börjar navigera för nedgång, desto större chans att ett utbrott upp över 1400 kommer bli lyckat. Just nu är det dock ungefär lika stor chans till upp- som nedgång men det fina med teknisk analys och extrema minikonsolideringar är att vi snart får svaret. Både tydliga utbrott upp över 1398 och en punktering med tilltagande volym av 1375 är värda att följa. Riskkvoten kommer vara bra åt bägge hållen.

Bästa sektorer igår blev defensiva hälsovård och basråvaror. Sämst gick offensiva teknologi följt av konsumentprodukter. Två av de senate dagarna har glaset tolkats halvtomt.

Volymen igår var högre än i onsdags och hela 26 procent under det dagliga snittet för de senaste tre månaderna. Totalt steg 38 procent av de 284 aktier jag dagligen bevakar igår och sedan årsskiftet är det 52 procent av dessa aktier som noteras högre.

Nyhetsbyrån Direkt:

RAPPORTER

STOCKHOLMSBÖRSEN

– Loomis (kl 8.00)

FIRST NORTH

– Elor, Enorama Pharma, MYFC, New Nordic Healthbrands

AKTIETORGET

– Consensus Asset Management, Dignita Systems, Safe at Sea, Sleepo

ÖVRIGA UTLÄNDSKA

– Sanofi (kl 7.30), Barclays Bank (kl 8.00), Hitachi Construction (kl 8.00), MAN (kl 8.00), NTT Docomo (kl 8.00), Sony (kl 8.00), Topcon (kl 8.00), Exxon Mobil (före USA-börsernas öppning) (kl 13.00), Arcelor Mittal (före börsöppning), Merck (före USA-börsernas öppning), Prosegur, Telefonica (före Madridbörsens öppning)

STÄMMOR

– Everysport Media (extra)

BÖRS- OCH BOLAGSPRESENTATIONER

– Loomis: rapportpresentation kl 9.30

BÖRSSTATISTIK

– Avanza: presenterar privatspararnas aktiehandel för juli

EMISSIONER, BUD, BÖRSNOTERINGAR MM

– Expression Biotech: beräknad första dag för handel på First North

MAKROSTATISTIK

– Japan: KPI juni kl 1.30

– Japan: hushållens konsumtion juni kl 1.30

– Japan: industriproduktion (prel) juni kl 1.50

– Japan: detaljhandel juni kl 1.50

– Frankrike: BNP (est) 2 kv kl 7.30

– Tyskland: detaljhandel juni kl 8.00

– Frankrike: KPI (prel) juli kl 8.45

– Spanien: BNP (prel) 2 kv kl 9.00

– Spanien: KPI (prel) juli kl 9.00

– Österrike: BNP 2 kv kl 9.00

– SCB: BNP 2 kv kl 9.30

– SCB: konjunkturlöner maj kl 9.30

– Litauen: BNP (prel) 2 kv kl 10.00

– EMU: arbetslöshet juni kl 11.00

– EMU: BNP (est) 2 kv kl 11.00

– EMU: KPI (est) juli kl 11.00

– Italien: KPI (prel) juli kl 11.00

– Lettland: BNP (prel) 2 kv kl 12.00

– USA: BNP (est) 2 kv kl 14.30

CENTRALBANKER

– ECB: EBA publicerar stresstester av europeiska banker kl 22.00

– BOJ: räntebesked

USA-börsen: Igår skrev jag: ”En dagsstängning under EMA-8 kommer öka förutsättningarna för en rekyl ner mot MA-20 eller 2135, men varannandagsrörelserna kan fortsätta ett tag till.”

Torsdagen inleddes med en nedgång till stödet vid 2160 som testades två gånger innan köparna sög upp säljtrycket och höll i taktpinnen till 2173 som nåddes en kvart innan hansdelsdagens slut. Stängningen vid 2170 motsvarade en marginell uppgång med 0,2 procent.

Varannandagsrörelserna med små osäkra kursstaplar fortsätter och än så länge har vi, trots sex dagars test, inte sett en punktering av EMA-8. Det är en märklig bild för tillfället och placerarkollektivet har tagit på sig de positiva glasögonen och förlitar sig på att börserna ska hållas uppe med fler lättnader från centralbankshåll. Så länge den rådande minikonsolideringen är intakt kommer vi se fortsatta varannandagsrörelser och ju längre mönstret håller i sig desto mer spännande blir utbrottet.

Volymen igår var lägre än i onsdags och 6 procent under det dagliga snittet för de senaste månaderna. Endast 57 procent av aktierna i indexet steg under gårdagen. Bästa sektorer igår blev ickecykliska konsumentprodukter och teknologi. Sämst gick återigen energi följt av telekom. VIX (skräckindexet) backade med marginella 0,9 procent till 12,7 vilket innebär att placerarkollektivet väntar sig rörelser mellan 2250 och 2090 den närmaste månaden. För tillfället är 82 procent av placerarkollektivet positiva till en fortsatt uppgång, jämfört med 85 procent tidiagare i veckan, men det tangerar trots det tvåårshögsta och det är historiskt inte ett bra tecken när flocken tenderar att bli euforisk.