(Nyhetsbyrån Direkt): USA-börserna avslutade handelsveckan i moll på fredagen, vilket även innebar att veckan som helhet slutade på minus. Stark amerikansk statistik eldade på spekulationerna om att Federal Reserve kommer höja styrräntorna tidigare än väntat. Finans var en av få sektorer som stod emot nedgångarna.

(Nyhetsbyrån Direkt): USA-börserna avslutade handelsveckan i moll på fredagen, vilket även innebar att veckan som helhet slutade på minus. Stark amerikansk statistik eldade på spekulationerna om att Federal Reserve kommer höja styrräntorna tidigare än väntat. Finans var en av få sektorer som stod emot nedgångarna.

”Oron är att Fed ska höja räntorna tidigare snarare än senare. Vi har frågan om när, men också om hur man fortsätter med räntehöjningar. Sedan finns frågan om en höjning kommer underminera bilden av att aktier är det enda alternativet på bordet”, sade Mark Luschini, på Janney Montgomery Scott, till Bloomberg News.

Storbolagsindexet Dow Jones Industrial Average stannade vid minus 0,4 procent på indexnivån 16.988, medan Nasdaq Composite sjönk 0,5 procent till 4.567. S&P 500 tappade 0,6 procent till 1.986. Energibolagen hade det tyngst i det breda indexet.

Nedgångarna innebar att de ledande indexen noterades för den första veckovisa nedgången på sex veckor.

Omsättningen uppgick till 650 miljoner aktier på New York-börsen och 1,7 miljarder på Nasdaq.

Detaljhandelsförsäljningen i USA visade sig ha stigit med 0,6 procent i augusti, vilket var ett utfall helt i linje med analytikernas förväntningar.

University of Michigans konsumentförtroendeindex steg till 84,6 i september från 82,5 i augusti.

På bolagsfronten utgjordes en bottentrio i Dow Jones av Coca-Cola, AT&T och Exxon Mobil som sjönk 1,2-1,3 procent.

Bankerna Goldman Sachs och JP Morgan stod emot strömmen och klättrade 1,2 respektive 0,5 procent. I övrigt fanns endast McDonalds, Johnson & Johnson och Nike på plus.

It-bolaget Conversant klättrade över 30 procent, sedan Alliance Data gått med på att köpa bolaget för 2,3 miljarder dollar. Alliance Data steg i sin tur 2,0 procent.

Biluthyrningsbolaget Hertz backade 0,3 procent, sedan det gått med på att ersätta tre högt uppsatta chefer med personer nära aktieaktivisten Carl Icahn. I utbyte lovar Carl Icahn att inte söka en plats i styrelsen eller rösta på nästa årsstämma.

Yahoo steg 3,9 procent. Bloomberg News rapporterade att orderboken för Alibaba, som snart gör debut på USA-börsen, fylld och detta till ett pris i den övre delen av prisintervallet 60-66 dollar. Yahoo är storägare i Alibaba.

Apples nyligen lanserade Iphones är populära. Modellen Iphone Plus sålde nämligen slut då den blev tillgänglig att förbeställa i USA, rapporterar Bloomberg News. Därtill kommer leveranserna att försenas med 3-4 veckor. Den mindre modellen, Iphone 6, kommer dock att finnas tillgänglig den 19 september som planerat. På börsen steg Apple 0,2 procent, och sett till veckan som helhet har aktien stigit 2,7 procent.

Stockholmsbörsen: För en vecka sedan skrev jag: ”De senaste tio åren har 20-dagars medelvärde lutat lika kraftigt uppåt vid 59 tillfällen och det har inte varit någon bra edge att ta position på en veckas sikt”.

Den gångna veckan innebar en nedgång med 0,7 procent vilket innebär att årets uppgång nu reducerats till 4,2.

Augusti månads kursstapel var positiv men än så länge övertygar varken den dojiliknande septemberstapeln eller de tre senaste veckornas röda små boxar i veckografen.

Indexet är fångat i en smal tradingrange mellan 1403-1376 på kort sikt och en något större mellan 1410-1320 på medellång sikt. Jag brukar säga att vi ska vara beredda på tvära kast och varannandagsrörelser när kursen är klämd i en tradingrange. Ena dagen en positiv reversalstapel för att dagen efter följas av en negativ dito. Det har inte hänt så mycket i den tekniska analysen den senaste veckan.

Volymen i fredags var den lägsta sedan den 2 september och noterades 2,5 procent lägre än det dagliga snittet för de senaste tre månaderna.

Totalt steg 275 aktier i fredags medan 204 stängde ner. 77 procent av aktierna på OMXS30 stängde på plus.

Högst omsatta aktier under fredagen blev Nordea där aktier för 686 miljoner kronor omsattes. Ericsson B kom på andra plats där aktier för 580 miljoner kronor omsattes. Electrolux B kom på tredje plats och totalt omsattes aktier för 578 miljoner kronor. Störst påverkan på OMXS30-indexet, som steg med 5,7 punkter hade Assa B, SEB A, SHB A, HM B och Elux B som vardera lyfte indexet med ungefär 0,7 punkter vardera.

Bästa sektorer i fredags blev basråvaror och telekom. Sämst gick hälsovård och teknologi.

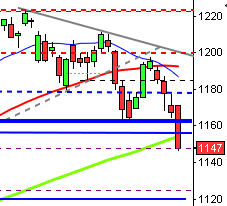

OMXS30 inför veckostarten:

S&P500 inför veckostarten:

Börsnyheter och makrodata från Nyhetsbyrån Direkt:

RAPPORTER

FIRST NORTH

– Modern Ekonomi Sverige

AKTIETORGET

– US Energy Group

BÖRSSTATISTIK

– H&M: presenterar försäljningssiffror för augusti kl 8.00

– Beklädnad: veckostatistik från Tyskland av Textilwirtschaft

– Melker Schörling AB: presenterar substansvärde

– Svolder: presenterar substansvärde

EMISSIONER, BUD, BÖRSNOTERINGAR MM

– Confidence: anmälningstid i nyemission inleds (avslutas 1/10)

– Melker Schörling AB: anmälningstid inför notering av dotterbolaget Absolent inleds (avslutas 26/9)

KAPITALMARKNADSDAG

– Elekta: i samband med American Society for Radiation Oncology i San Francisco (tidpunkten är i svensk tid) kl 18.00-20.30

EXKLUSIVE UTDELNING

– Clas Ohlson (4:75 kr)

MAKROSTATISTIK

– Storbritannien: Rightmove husprisindex kl 1.00

– Finland: KPI augusti kl 8.00

– AF: veckostatistik kl 10.45

– EMU: handelsbalans juli kl 11.00

– Polen: KPI augusti kl 14.00

– USA: Empire manufacturing index september kl 14.30

– USA: industriproduktion augusti kl 15.15

MAKRO ÖVRIGT

– Svensk Handel: handelsbarometer kl 6.00

– OECD: interimsprognos kl 11.00

– Japan: helgstängt

USA: För en vecka sedan skrev jag: ”Sedan utbrottet över 2000-nivån har jag sagt att det än så länge inte övertygar men området ser allt starkare ut. Det är inte aktuellt att gå kort men inte heller någon bra tajming att ta position för uppgång”. Fredagen inleddes nedåt och trots en del mindre uppstudsar under dagen kom köparna aldrig in i matchen. Stängningen vid 1185,7 motsvarade en nedgång med 0,6 procent och var den lägsta sedan den 19 augusti.

Den gångna veckan innebar att indexet backade med 1,1 procent vilket innebär årets uppgång nu skrivs till 7,4 procent och som jag skrivt och sagt den senaste veckan indikeras en rounded top i de lägre tidsupplösningarna.

I månadsgrafen noteras för tillfället en mindre reversalstapel och i veckografen noteras en relativt tydligt piercing-formation vilket även gäller för fredagen.

Om vi studerar de gånger indexet stängt på en ny treveckorslägsta stängning, strax under MA-20 och MACD i sälj har det inträffat 64 gånger de senaste tio åren. I 56 procent av fallen har kursen stått högre en vecka senare och den genomsnittliga uppgången är 0,6 procent.

Volymen i fredags var den högsta sedan mitten av augusti och 12 procent högre än det dagliga snittet för de senaste tre månaderna.

Ingen sektor stängde på plus i fredags. Sämst gick energi och kraftbolag (jag fäster dock inte någon vikt vid kraftbolag).

Endast en av de fyra amerikanska IT-jättar som jag dagligen följer, som en av mina indikatorer för om glaset är halvtomt eller halvfullt steg igår. Apple fortsatte upp med 0,2 procent för att stänga på $101,7. Google fortsatte ner med 1,0 procent för att stänga vid $575,7. Twitter fortsatte söderut och backade 1,0 procent för att till slut stänga vid $52,1. Den sociala kollegan Facebook vänder ner och föll med 0,6 procent och stängde på $77,5. Glaset börjar som jag sagt några gånger de senaste veckorna bli halvtomt.

Asien: Det är mestadels små nedgångar på de asiatiska börserna men de verkar tillta närmare stängningarna.

Nikkei: Stängt

Kospi: -0,2%

Shanghai: -0,1%

Hang Seng: -0,8%

Taiwan: +0,1%

Bombay: -0,8%

All Ordinaries: -0,9%