NEW YORK: DUVAKTIGT FED-BESKED BAKOM BÖRSLYFT, S&P 500 +1,2%

NEW YORK: DUVAKTIGT FED-BESKED BAKOM BÖRSLYFT, S&P 500 +1,2%

STOCKHOLM (Direkt) De amerikanska börserna bjöd på rejäla uppgångar på onsdagen, sedan de ledande aktieindexen vänt inledande nedgångar till plus i spåren av centralbanken Federal Reserves räntebesked.

Det breda S&P 500 klättrade 1,2 procent till indexnivån 2.099, medan storbolagsindexet Dow Jones Industrial Average steg 1,3 procent till 18.072. Tekniktunga Nasdaq Composite avancerade 0,9 procent till 4.983.

Omsättningen uppgick till cirka 800 miljoner aktier på New York-börsen och 2 miljarder aktier på Nasdaq.

”De klargjorde att april inte är aktuellt, vilket lämnar en räntehöjning till juni eller september. Formuleringen att ekonomin är lite svagare än vad Fed vill se skjuter fram förväntningarna”, sade John Canally, chefstrateg på LPL Financial, till Bloomberg News.

Centralbanken sade att den inte kommer att höja räntan förrän den är ganska säker på att inflationen är på väg mot sitt mål och arbetsmarknaden stärkts ytterligare.

På bolagsfronten föll Adobe Systems 3,5 procent. Mjukvarubolagets prognoser nådde inte upp till marknadens förväntningar, samtidigt som användartillväxten i bolagets molntjänst blev en besvikelse.

Ett annat mjukvarubolag som rapporterade var Oracle. Här togs resultaten emot med större entusiasm och aktien steg 2,9 procent, bland annat efter besked om en höjd utdelning.

Fedex (-1,4%) och Quiksilver (+17,7%) rörde sig också efter kvartalsrapporter.

Inom S&P 500 var samtliga sektorer på plus. El- och gasbolag gick starkast tätt följda av energisektorn, medan finans och konsumentvaror utvecklades svagast.

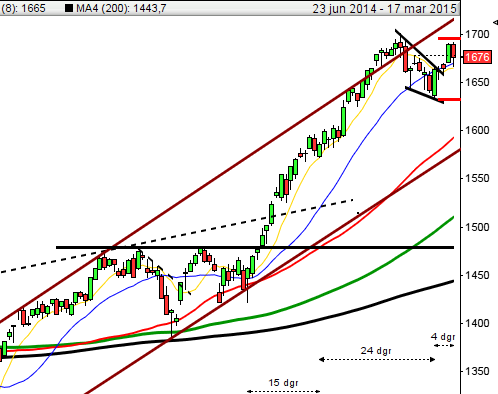

Stockholmsbörsen igår: Igår skrev jag: ”Nu närmar sig åter ATH-nivån strax ovanför 1700 och det mesta talar för att nivån ska tas ut.”

Onsdagens avvaktande inledning varade fram till att Stefan Ingves presenterade en ny rekordlåg minusränta. OMXS30 steg de närmaste timmarna med 1,9 procent till 1710 där motståndet tillfälligt blev för stort. Stängningen var med tanke på uppgången stark och skedde på 1704, den högsta nivån någonsin och 1,7 procent högre än tisdagens stängning.

Efter de senaste dagarnas varannandagsmönster tog sig igår OMXS30-indexet förbi den tidigare ATH-nivån och vi fick alltså en ny ATH-stängning vid 1704. När vi historiskt fått en ny 200-dagars högsta stängning har kursen i ungefär 75 procent av fallen stått högre tre månader senare med i snitt 4,3 procent.

Volymen igår var den högsta sedan den 12 februari och hela 36 procent över det dagliga snittet för de senaste tre månaderna.

Bästa sektorer igår blev verkstad och teknologi vilket innebär att placerarkollektivet söker risk. Alla aktier utom Getinge steg på OMXS30 igår. Bäst gick Atlas Copco A, SKF B och Sandvik.

(Nyhetsbyrån Direkt)

RAPPORTER:

STOCKHOLMSBÖRSEN

– Skistar (kl 7.30), Enquest (8.00), Etrion (före börsöppning)

ÖVRIGA UTLÄNDSKA

– China Mobile, Next, Telecom Italia (före Milanobörsens öppning)

STÄMMOR

– Beijer Alma, Castellum, Citycon, Diadrom Holding, GN Store Nord, Lovisagruvan, Nordea, Novo Nordisk, Stockmann, Tieto

BÖRS- OCH BOLAGSPRESENTATIONER

– Etrion: telefonkonferens kl 16.00

– Börs: Swedbank arrangerar Nordic Energy Summit i Oslo

BÖRSSTATISTIK

– Volvo: lastvagnsleveranser februari kl 8.30

EMISSIONER, BUD, BÖRSNOTERINGAR MM

– Confidence: första dag för handel utan teckningsrätt i nyemission

– HQ: anmälningstid i nyemission avslutas

KAPITALMARKNADSDAG

– Opera Software kl 13.00-16.00

– Valmet

EXKLUSIVE UTDELNING

– Avanza (7:00 kr), Axfood (17:00 kr), Cargotec (0:54 eur A-aktie, 0:55 eur B-aktie), Danske Bank (5:50 kr), Pandora (9:00 dkk), YIT (0:18 eur)

MAKROSTATISTIK

* SCB: finansräkenskaper 4 kv kl 9.30

– EMU: arbetskraftskostnader 4 kv kl 11.00

– Storbritannien: CBI industritrender mars kl 12.00

* USA: bytesbalans 4 kv kl 13.30

* USA: nyanmälda arbetslösa, veckodata kl 13.30

– USA: Bloomberg hushållsförtroende, veckodata kl 14.45

* USA: Philadelphia fed index mars kl 15.00

– USA: ledande indikatorer februari kl 15.00

POLITIK

– EU: toppmöte

CENTRALBANKER

– Riksbanken: Cecilia Skingsley deltar i en öppen utfrågning i finansutskottet om den framtida utvecklingen för kontanthanteringen. Presentationsbilder publiceras. kl 9.00

* Riksbanken: publicerar ”Redogörelse för penningpolitiken 2014″ kl 9.30

– SNB: räntebesked kl 9.30

– Norges Bank: räntebesked, penningpolitisk rapport kl 10.00

– ECB: resultat tredje långa villkorade repan (TLTRO) kl 11.10

MAKRO ÖVRIGT

– RGK: resultat auktion realobligationer kl 11.03

ÖVRIGT

– Livesändning från ETP-Direkt (inspelad version kan ses via länk www.playdirekt.se) kl 9.00

USA-börsen igår: Igår skrev jag: ”Mer talar för upp- än nedgång och de senaste dagarnas positiva fortsättningsformationera är fortfarande i spel.”

Efter en något trevande inledning med svagt fallande kurser exploderade kursen efter att Janet Yellen uttalat sig positivt kring den stundande räntehöjningen vilket då innebär att makrosiffrorna försämrats. På knappt två timmar steg kursen med 2,2 procent. Stängningen vid 2099,4 motsvarade en uppgång med hela 1,2 procent.

Vi bjöds på en bullish engulfing som tog ut de senaste 8 dagarnas stängning och med det även 20-dagars medeltal.

Volymen igår var den högsta sedand den 6 mars och 9 procent över det dagliga snittet för de senaste tre månaderna.

Alla sektorer stängde på plus under onsdagen. Bäst gick energi, basråvaror och telekom.

432 av aktierna som ingår i indexet steg igår medan 57 stängde rött. För andra dagen i rad var det Apple som lyfte indexet mest.

Alla fyra amerikanska IT-jättar som jag dagligen följer, som en av mina indikatorer för om glaset är halvtomt eller halvfullt steg igår. Apple fortsatte upp med 1,2 procent till $128,5. Google fortsatte upp med 1,6 procent för att stänga vid $559,5. Twitter steg med 0,5 procent vilket fick aktien att stänga på $47,2 medan den sociala kollegan Facebook noterade en uppgång med 2,0 procent och stängde vid $80.9.

Asien: Börserna i de asiatiska tidszonerna stiger på Fedbeskedet att en räntehöjningen i USA inte är nära förestående. Yellens duvaktiga besked ger ytterligare bränsle till en redan dopad uppgångstakt.