NEW YORK: ENERGI GAV INGET BRÄNSLE ÅT FREDAGSHANDELN, S&P -0,9%

NEW YORK: ENERGI GAV INGET BRÄNSLE ÅT FREDAGSHANDELN, S&P -0,9%

STOCKHOLM (Direkt) De amerikanska börserna avslutade veckans handel i moll, med S&P500-index ned till en lägstanivå på tre veckor. En ökad oro inför kommande makroekonomiska event tyngde, liksom retirerande råvarupriser.

Vid stängning noterades Dow Jones industriindex ned 0,7 procent till 17.865, och S&P 500 minus 0,9 procent till 2.096. Nasdaqs kompositindex var ned 1,3 procent till 4.895.

”Marknaden fortsätter att kämpa med den generellt tröga makroomgivningen- det gäller inte bara USA, utan även globalt. Från ett värderingsperspektiv, är förväntningarna på tillväxt i vinsterna hos bolag dessutom mycket låga. Marknaden har stigit uppåt sedan februari, så investerare är nu i ett läge där de försöker skydda vinsterna de har kammat hem. Minnet av hur volatil marknaden var förra sommaren hänger kvar”, sade Nadia Lovell på J.P. Morgan, till Bloomberg News.

Samtliga sektorer i det breda S&P500-index stängde under nollstrecket på fredagen, undantaget defensiva telekom och dagligvaror som var upp marginellt. Framförallt AT&T och Verizon agerade draglok, genom att stiga 0,6 respektive 1,4 procent.

Bland sämst presterande var energirelaterat, som låg på minus för tredje dagen i rad. WTI-oljan var ned nära 3 procent och noterades vid 49:06 dollar per fat, vilket pressade oljeföretag. Exxon Mobil retirerade kring 1 procent, tillsammans med Chevron som backade med samma procent. Dollarn fortsatte att förstärkas, vilket bidrog till sänkta råvarupriser. En euro kostade på fredagskvällen kring 1.1250 dollar, ned från drygt 1.1300 ett dygn tidigare. Det höll tillbaka även Chesapeake Energy, ned 9 procent, och ConocoPhilips som avrundade på minus 5 procent.

Dagens utskickare i positiv bemärkelse var däremot H&R Block, som såg en uppåtrörelse på över 12 procent. Skattetjänstbolaget rapporterade om högre försäljningssiffror än förväntat, vilket togs emot väl av marknaden.

Bland aktier som påverkades av företagsspecifika nyheter var Pandora Media. Mediabolaget, som erbjuder radiotjänster via internet, sänktes 3 procent efter att Amazon sagts lansera en fristående musikstreaming-tjänst. Det uppgav Reuters, med hänvisning till insatta källor. Den nya tjänsten förväntas även konkurrera mot Apple Music och Spotify.

Även Twitter utvecklades negativt under fredagen, ned 4 procent. Bolaget meddelade på torsdag kväll till flera miljoner av sina användare att deras konton riskerar att bli hackade. Detta sedan nära 33 miljoner användarnamn och lösenord till Twitterkonton blivit offentliggjorda, enligt MarketWatch.

Avslutningsvis var dagens solklara vinnare H&R Block, som steg drygt 12 procent. Skattetjänstbolaget rapporterade om högre intäkter än förväntat, vilket gillades av marknaden.

Räntan på en tioårig amerikansk statsobligation var ned 4 punkter till 1,64 procent.

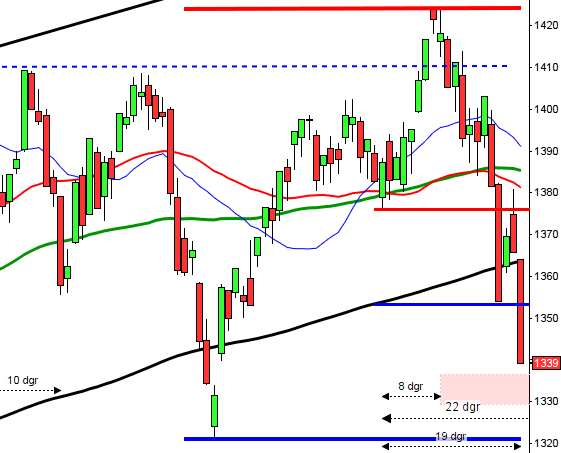

Stockholmsbörsen: I fredags skrev jag: ”Sedan den lokala pivottoppen sista dagarna i maj har vi bjudits på tre negativa candlesticksformationer och en positiv. Så länge inte köparna vågar hålla i taktpinnen så att tidigare pivottoppar tas ut är jag dock inställd på fortsatt nedgång.”

Fredagen inleddes med ett gap ner mot 1341 och som jag sade på ETP-Direkt är det negativt när kursen hamrar ut allt lägre nivåer utan andhämtning första timmen. Kursen fortsatte söderut under större delen av dagen men de sista timmarna planade dock nedgångstakten ut. Stängningen vid 1315,1 motsvarade en nedgång med 2,2 procent och punkterade stängningarna tillbaks till den 12 maj.

För att hitta en lika kraftigt negativ impuls måste vi förflytta oss tillbaks till den 29 april. Sedan toppen i sjuveckorscykeln den 31 maj har nu OMXS30 fallit med 5,0 procent. Jag skrev i samband med Shark 32:an i förra veckan att vi inte visste åt vilket håll men att det brukar bli kraftiga upp- eller nedgångar efter två inside day i rad. I torsdags morse fick vi svaret om den troliga riktningen och det stämde ju med facit i handen bra.

Volymen i fredags var högre än både i torsdags men trots det 15 procent lägre än det det dagliga snittet för de senaste tre månaderna. Totalt var det bara 12 procent av de 284 aktier jag dagligen bevakar som steg i fredags och sedan årsskiftet är det 42 procent som noteras högre. Ingen sektor stängde på plus i fredags. Finans, konsumenttjänster och telekom gick sämst.

Nyhetsbyrån Direkt:

RAPPORTER

FIRST NORTH

– Arc Aroma Pure

AKTIETORGET

– Phase Holographic

ÖVRIGA UTLÄNDSKA

– 888 (prel datum)

STÄMMOR

– CLX (extra), Follicum (ändrat datum från 12/5), Igrene (extra)

BÖRS- OCH BOLAGSPRESENTATIONER

– Börs: Aktiespararna och Redeye arrangerar Småbolagsdagen kl 8.00-20.30

BÖRSSTATISTIK

– Beklädnad: veckostatistik från Tyskland av Textilwirtschaft

– Melker Schörling: presenterar substansvärde

– Svolder: presenterar substansvärde

EMISSIONER, BUD, BÖRSNOTERINGAR MM

– B3IT: första dag på First North

– CLX: anmälningstid i nyemission inleds (avslutas 27/6)

– Goldx International: anmälningstid i nyemission inleds (avslutas 28/6)

– North Chemical: anmälningstid i nyemission avslutas

– Recipharm: meddelar preliminärt utfall i nyemission

– Rootfruit: anmälningtid i nyemission inleds (avslutas 28/6)

– Storytel: meddelar utfall i emission riktad mot kunder i Avanza

– Yield: första dag för handel med bara ett aktieslag

KAPITALMARKNADSDAG

– Bioinvent kl 10.00-12.00

MAKROSTATISTIK

* Kina: industriproduktion, detaljhandel, investeringar maj kl 7.30

– AF: arbetslöshet maj kl 8.00

– SEB: boprisindikatorn juni kl 8.30

– AF: veckodata kl 10.45

CENTRALBANKER

* ECB: obligationsköp kl 15.45

– Riksbanken: Stefan Ingves i debatt om finansiella sektorns utveckling i Polen. Ingen publicering kl 16.40

MAKRO ÖVRIGT

– Olja: Opec månadsrapport kl 12.30

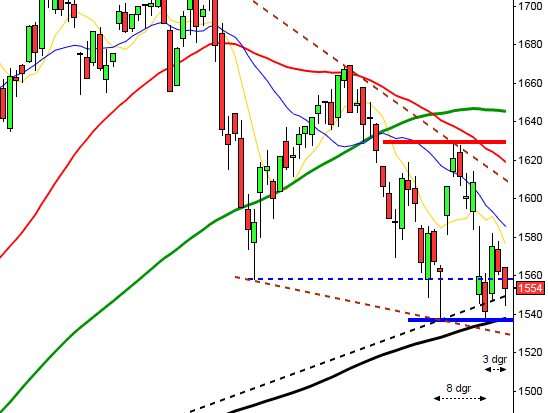

USA-börsen: I fredags skrev jag: ”Både i dags- och månadsgrafen noteras ett extremt lågvollaläge som med stor sannolikhet kommer att leda till en expansion men än så länge vet vi inte när eller åt vilket håll. I torsdags bjöds vi på en bearish harmai cross som är en negativ omslagsformation.”

Precis som de europeiska börserna öppnade indexet med ett negativt gap till nivån kring torsdagens lägsta vid 2108. Nedgången fortsatte därefter större delen av dagen för att bottna vid 2090 en halvtimme före stängning. Veckans slutnotering blev 2096,1 vilket innebar att veckan som helhet föll med 0,2 procent och fredagen med 0,9 procent.

I torsdags bjöds vi på en bearish harami cross som bekräftades i fredags vilket var den första bekräftade omslagsformationen på en månad. I förra veckan bjöds vi alltså på ett utbrott som sedan punkterades och i veckografen utvecklades en bearish shooting star.

Alla sektorer stängde rött i fredags och sämst gick energi och finans.

Volymen var högre än i torsdags men ändå inte oroväckande hög och 10 procent under det dagliga snittet för de senaste tre månader. Trenden är dock tydlig att volymen tilltar nedgångsdagarna. Totalt var det bara 29 procent av aktierna som steg i fredags. VIX noterade den största dagliga uppgången sedan de första dagarna i år och steg med 16 procent till 17 vilket innebär att placerarkollektivet väntar sig en rörelse mellan 2200 och 1995 den närmaste månaden.