NEW YORK: FEDS RÄNTEBESKED GAV OTYDLIG PÅVERKAN, S&P500 -0,4%

NEW YORK: FEDS RÄNTEBESKED GAV OTYDLIG PÅVERKAN, S&P500 -0,4%

STOCKHOLM (Direkt) De amerikanska indexen stängde negativt på onsdagen. Data om svag ekonomisk tillväxt för det första kvartalet tyngde marknaden. Den amerikanska centralbankens räntebesked gav däremot ingen tydlig påverkan.

Vid stängning noterades Dow Jones Industrial Average ned 0,4 procent till indexnivån 18.034. Det bredare S&P 500 sjönk med lika mycket till 2.107, och Nasdaq Composite minskade med 0,6 procent till 5.024.

Omsättningen uppgick till 790 miljoner aktier på New York Stock Exchange och 1,9 miljarder på Nasdaq.

På statistikfront publicerades siffror som visade att den amerikanska bruttonationalprodukten – ett mått på ekonomisk tillväxt – steg betydligt mindre än estimaten.

Fed beslutade att hålla räntan orörd tills dess att räntekommittén ser ytterligare förbättringar på arbetsmarknaden och när den är ”rimligt säker” på att inflationen kommer att stiga mot 2-procentsmålet på medellång sikt.

På bolagsfront stängde mikrobloggen Twitter kraftigt nedåt, med 8,9 procent. Företaget öppnade under tisdagen sina räkenskaper för första kvartalet, vilka var sämre än vad analytikerna förväntat sig.

Go Pro, tillverkare av bärbara kameror, presenterade även sin kvartalsrapport under tisdagen, och stängde 12,6 procent upp på onsdagen.

Hotellkjedjan Hilton steg med 1,1 procent efter att ha presenterat en 25-procentig ökning för resultat per aktie för det första kvartalet.

Räntan på en tioårig amerikansk statsobligation steg 4 punkter till nivån 2,05 procent.

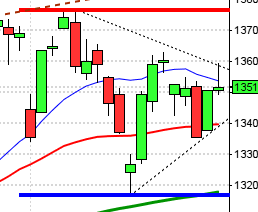

Stockholmsbörsen igår: Igår skrev jag: ”Om man historiskt tagit position kring den 28:e har kursen endast stått högre i 38 procent av fallen historiskt en vecka senare. Jag vill se att köparna vågar sig tillbaks innan vi köper för uppgång.”

Onsdagen inleddes med ett litet positivt gap och ett test av 1691 men som jag sade redan på ETP Direkt syntes tecken både i DAX och OMXS30 på att säljtrycket höll på att tillta. Säljarna höll i taktpinnen precis hela dagen och de små andhämtningspauser vi bjöds på var så små att det var svårt att komma in i position. Stängningen vid 1636,2 motsvarade en nedgång med hela 2,6 procent.

Gårdagens nedgång var den enskilt största sedan den 18 augusti 2011 då Greklandskrisen härjade som bäst. På två dagar har index fallit med 4,9 procent, senast det hände var i juni 2013.

Volymen igår var den högsta på en vecka och hela 54 procent högre än det dagliga snittet för de senate tre månaderna. Självklart är det inte positivt med två extremt kraftfulla nedgångsdagar efter varandra med volymer som noteras mer än dubbelt mot snittet.

Den 15:e oktober skrev jag så här: ”När vi historiskt haft liknande utseenden har kursen historiskt stått högre i nästan 90 procent av fallen sex månader senare.” Några dagar senare skrev jag att vi bjudits på ett av de bästa köplägena på flera år. Vidare skrev jag: ”Mycket talar för att vi får en bra uppgångsfas fram till månadsskiftet april-maj.” Nu är vi där och det ska bli minst sagt spännande att följa de närmaste dagarna och veckornas utveckling.

Ingen sektor stängde på plus igår. Sämst gick precis som i USA och Asien nu på morgonen basråvaror följt av verkstad. Den enda aktie bland OMXS30-aktierna som stängde på plus igår var MTG B som steg med 0,6 procent. Sämst gick Boliden, Atlas Copco A coh SKF B. Nordea, Atlas Copco (skiljdes från utdelningen) och Nokia tyngde indexet mest.

Nyhetsbyrån Direkt:

Valborgsmässoafton *** OBS halvdag ***

RAPPORTER

STOCKHOLMSBÖRSEN

– Nokia (kl 7.00), SCA (kl 7.30), Nordic Mines (kl 8.00), PSI Group (kl 8.15)

FIRST NORTH

– Heliospectra, Powercell, SES (”trading update”)

AKTIETORGET

– Euris, Safe at Sea, Traveas

ÖVRIGA NORDEN

– Statoil (kl 7.00), DNB (kl 7.30), Alma Media (kl 8.00), Citycon (kl 8.00), Danske Bank (ca kl 8.00), PGS (ca kl 8.00), DSV (på morgonen), Novo Nordisk (före Köpenhamnsbörsens öppning )

ÖVRIGA UTLÄNDSKA

– Airbus (kl 7.00), Bayer (kl 7.30), Sony (kl 8.00), Tullow Oil (lämnar operativ uppdatering) (kl 8.00), Exxon Mobil (kl 14.00), Accuray (efter USA-börsernas stängning), CTC Media , Timken (före USA-börsernas öppning)

STÄMMOR

– ABB, Italeaf, PSI Group

BÖRS- OCH BOLAGSPRESENTATIONER

– Nolato: rapportpresentation, dagen efter rapporten kl 8.30

– SCA: webbsänd telefonkonferens kl 9.00

– Lundin Mining: telefonkonferens kl 14.00

– Nokia: telefonkonferens kl 14.00

BÖRSSTATISTIK

– Avanza: presenterar privatspararnas aktiehandel för april

EMISSIONER, BUD, BÖRSNOTERINGAR MM

– Kancera: första dag för handel utan teckningsrätt i nyemission

– Oscar Properties: anmälningstid i emission av nya preferensaktier avslutas för institutioner (29/4 för allmänheten)

EXKLUSIVE UTDELNING

– Bulten (3:00 kr), Christian Berner (0:25 kr), Eurocon Consulting (0:15 kr), GHP (0:13 kr), H&M (9:75 kr), IAR Systems (4:00 kr + extra 1:00 kr), Indutrade (7:75 kr), Lammhults (1:50 kr), NGS (5:60 kr), Nolato (8:50 kr), Odd Molly (1:00 kr), Thule (1:00 kr halvårsvis), Wihlborgs (4:75 kr), ÅF (3:50 kr)

ÖVRIGT BOLAG OCH BÖRS

* Halvdag på Stockholmsbörsen, stänger kl 13.00

MAKROSTATISTIK

* Japan: industriproduktion (prel) mars kl 1.50

– Tyskland: detaljhandel mars kl 8.00

– Spanien: BNP (prel) 1 kv kl 9.00

– Spanien: KPI (prel) april kl 9.00

– SCB: arbetskostnadsindex februari kl 9.30

– SCB: löner, privat och offentlig sektor, februari kl 9.30

* Tyskland: arbetslöshet april kl 9.55

– Litauen: BNP (prel) 1 kv kl 10.00

* EMU: arbetslöshet mars kl 11.00

* EMU: KPI (prel) april kl 11.00

– Italien: KPI (prel) april kl 11.00

– Lettland: BNP (prel) 1 kv kl 12.00

* USA: arbetskostnadsindex 1 kv kl 14.30

– USA: nyanmälda arbetslösa, veckodata kl 14.30

* USA: privata inkomster, konsumtion mars kl 14.30

– USA: Bloomberg hushållsindex, veckodata kl 15.45

– USA: industri-PMI Chicago april kl 15.45

CENTRALBANKER

– Ryssland: räntebesked kl 12.30

* BOJ: räntebesked, nya prognoser

MAKRO ÖVRIGT

– Penningmarknaden stänger kl 12.00

– RGK: annonserar emission realobligationer kl 12.05

ÖVRIGT

– Livesändning från ETP-Direkt (inspelad version kan ses via länk www.playdirekt.se) kl 9.00

USA-börsen igår: Igår skrev jag: ”I samband med liknande konsolideringar i positiva trender talar edgen till fördel för en fortsättning i den rådande trendens riktning. Det som eventuellt talar emot detta är den historiska utvecklingen den kommande månaden som har inneburit en topp tidigt i maj och sedan nedgångar fram till sista veckan i maj.”

Onsdagen inleddes med ett litet negativt gap där det tog stopp vid 50%-nivån efter femton minuter. När 2098-nivån nåddes sög dock köparna upp säljtrycket och kursen tog sig upp till tisdagens stängningsnivå innan kursen på nytt föll på slutet. Stängningen vid 2106,8 motsvarade en måttlig nedgång med 0,4 procent.

Så länge inte 2120-nivån tas ut med en dagsstängning råder fortsatt en säljsignal som senaste formation. I den positiva vågskålen kan vi dock notera att indexet stått starkt mot sina europeiska kollegor och att köparna kommit tillbaks kring 20-dagars medeltal, på allt högre nivåer, de senaste dagarna.

Volymen igår var den lägsta hittills i veckan men trots det bara 1,5 procent under det dagliga snittet för de senaste tre månaderna.

Bästa sektor och den enda som stängde på plus under onsdagen var energi. Sämsta sektorer var däremot cykliska konsumentprodukter och teknologi för andra dagen i rad. 155 av aktierna som ingår i SP500-indexet steg under onsdagen medan hela 330 aktier stängde rött. De senaste tre dagarna har det varit en negativ spread mellan S&P500 och Nasdaq Composite vilket jag håller noggrann koll på var det tar vägen.

Inte heller igår var det någon av de fyra amerikanska IT-jättar som jag dagligen följer, som en av mina indikatorer för om glaset är halvtomt eller halvfullt som steg igår. Apple vände fortsatte ner med ytterligare 1,5 procent till $128,6. Google backade 0,8 procent vilket fick aktien att stänga vid $549,1. Twitter fortsatte efter den för tidigt läckta rapporten och föll med hela 8,9 procent för att till slut stänga vid $38,5 och även den sociala kollegan Facebook drogs med ner och backade med ytterligare 1,8 procent för att till slut stänga vid $80,4. Tillsammans med den negativa spreaden mellan defensiva aktier och teknik placerar jag även detta i den negativa vågskålen.

Asien: De asiatiska börserna ser ut att lägga en av de bästa månaderna sedan 2013 bakom sig, trots den påtagliga nedgången idag. Det bredare MSCI Asia Pacific Index faller när detta skrivs med 0,8 procent. Igår kom räntebesked från bland annat Sverige och USA där beskeden blev liknande med bibehållna styrräntor. I morse kom besked att den japanska industriproduktionen föll med 0,3 procent under mars jämfört med månaden före vilket var mindre än vad analytikerna väntade sig. Nikkei backar trots det med 2,7 procent.