NEW YORK: BANKER OCH OLJEBOLAG SÄNKTE BÖRSERNA, S&P -0,4%

NEW YORK: BANKER OCH OLJEBOLAG SÄNKTE BÖRSERNA, S&P -0,4%

STOCKHOLM (Direkt) Aktiemarknaderna i på Wall Street noterades för måttliga nedgångar på veckans sista handelsdag. Förnyat fall för oljan tyngde oljebolagen, medan rekordkravet på Deutsche Bank skapade oro i banksektorn.

Dow Jones Industrials avslutade fredagen 0,5 procent lägre till nivån 18.123. S&P 500 stängde 0,4 procent lägre till nivå 2.139, medan Nasdaq stängde efter en nedgång på 0,1 procent till nivån 5.245.

932 miljoner aktier omsattes på New York-börsen, vilket är drygt 23 procent över 20-dagarssnittet. På Nasdaq bytte 1,1 miljarder aktier ägare, hela 178 procent högre än genomsnittsvolymen för de senaste 20 dagarna, vilket sägs bero på att det var lösendag för terminer och optioner.

Fredagens makrostatistik innehöll ett preliminärt Michiganindex över det amerikanska konsumentförtroendet för september som redovisades oförändrat från juli-nivån om 89,8, väntat var en ökning till 90,6.

Även KPI-statistik levererades, en av de sista tunga pusselbitarna innan nästa veckas FOMC-möte, som visade att konsumentpriserna i USA steg 0,2 procent i augusti jämfört med månaden före, och steg 1,1 procent i årstakt, vilket var något högre än vad analytikerna väntat enligt Bloomberg News prognossammanställning.

Federal Reserve-kommitten FOMC håller sitt policymöte 20-21 september.

”Utifrån Feds egna kriterier är alla faktorer på plats för en räntehöjning. Men ändå tror folk att det inte kommer att hända, så marknaden är lite i konflikt med makrodata”, sade David Kelly på JP Morgan Asset Management till Bloomberg News.

Oljepriset vände nedåt igen på fredagn och avslutade dagen omkring 2 procent lägre.

Oljesektorjättarna Exxon och Chevron tappade 1,2 respektive 1,7 procent. Exxon ska enligt Wall Street Journal undersökas av åklagarmyndigheten i New York gällande varför företaget inte skrivit ned värdet på sina tillgångar i takt med oljeprisnedgången.

Olje- och gasbolaget Range Resources föll 5 procent.

Finanssektorn var också under press, bland annat med anledning av USA:s justitiedepartements krav på Deutsche Bank uppgående till 14 miljarder dollar. Banken har i ett uttalande bestridit storleken på kravet. Aktien föll mer än 9 procent i New York.

USA:s representanthus kommitté för finansiella tjänster ska förhöra flera bankchefer inom Wells Fargo som en följd av avslöjandena om hur tusentals bankanställda skapat fuskkonton för att uppnå sina resultatmål. Wells Fargo belades i förra veckan med böter på 185 miljoner dollar för förseelserna. Utredningen gäller bland annat om det verkligen var så att personer i ledande ställning inte kände till fusket. Wells Fargo-aktien backade 1,5 procent.

Citigroup har nedgraderats till neutral av Goldman Sachs, och aktien tappade 1,4 procent.

Apple är det bolag som har störst vikt i indexen S&P 500 och Nasdaq. Apples andel i S&P 500 är 3,4 procent, och enligt CNBC står Apples uppgång för sju av de tio punkter som S&P 500-indexet stigit i veckan. På fredagen började nya Iphone att säljas i butik, även om den dyrare modellen 7 Plus uppges tagit slut redan i förbeställningarna.

På fredagen backade Apple 0,6 procent, men veckan slutade med en uppgång på 11,5 procent.

Intel har höjt intäktsprognosen för det tredje kvartalet med 700 miljoner dollar och aktien steg 3 procent.

Mjukvarubolaget Oracles rapport efter börsstängning på torsdagen levde inte upp till förväntningarna. Aktien backade lite nästan 5 procent.

Twitter genomförde på torsdagen sitt första direktsända sportevenemang, en match från amerikanska fotbollsligan NFL, och utfallet var lyckat enligt analyshuset Macquarie. Reklamintäkterna kommer att vara begränsade i år skriver Macquarie, men strategiskt ses det som ett viktigt steg. På börsen steg Twitter lite 4,4 procent.

Bioteknikföretaget Novavax föll nästan 85 procent, efter att bolagets vaccin RSV F inte lyckats möta effektivitetsmålen i en fas 3-studie.

Efter börsens stängning på fredagen utökas indexet S&P 500 med en elfte sektor för fastighetsbolag.

Avslutningsvis noterades räntan på en tioårig amerikansk statsobligation 1 punkt lägre vid 1,69 procent.

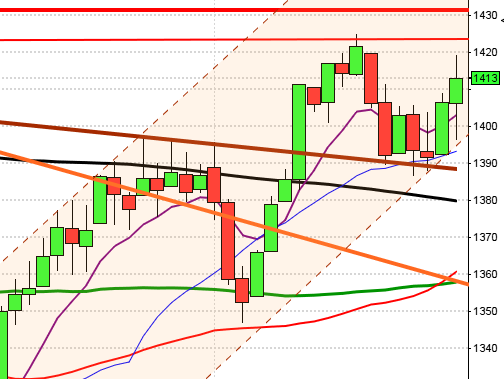

Stockholmsbörsen: För en vecka sedan skrev jag: ”Torsdagen blev en hanging man som jag påtalade risken för och den psykologiska nivån kring 1432-1430 punkterades med kraft och engagemang. Den närmaste stödnivån med viss signifikans hittar vi nu kring 1400 och det ska bli spännande att se om vi får ett gap ner till nivån och om köparna vågar kliva på där eller om det bara blir en paus i nedgången.”

Inför fredagen skrev jag: ”Om EMA-8 vid 1420 tas ut när veckan inleds blir det första gången sedan den 23 augusti som kursen bryter upp och stänger ovanför den korta sentimentsnivån vilket kommer att stärka köparna.”

Den gångna veckan inleddes nedåt och redan efter några minuter testades 1400-nivån av i måndags. Nivån skulle sedan testas ytterligare några gånger under veckan men inte vid något tillfälle punkterades den. Totalt föll indexet med 1,5 procent under veckan som gick vilket innebär att årets nedgång nu skrivs till 2,9 procent.

I månadsgrafen noteras september än så länge som en bearish shooting star och de senaste två veckorna har markerat 1400 på nedsidan och 1445 på ovansidan med stängningar långt ner i bägge veckostaplarna.

Volymen den gångna veckan har, som jag skrivit flera gånger, indikerat alltmer distribution. I fredags noterades volymen 16 över det dagliga snittet för de senaste tre månaderna.

Nyhetsbyrån direkt:

RAPPORTER

ÖVRIGA UTLÄNDSKA

– Petra Diamond

STÄMMOR

– DBP (extra), Polyplank (extra)

BÖRSSTATISTIK

– Beklädnad: veckostatistik från Tyskland av Textilwirtschaft

– Consilium: månadsstatistik januari-augusti

– Melker Schörling: presenterar substansvärde

– Svolder: presenterar substansvärde

EMISSIONER, BUD, BÖRSNOTERINGAR MM

– Savo-Solar: anmälningstid i nyemission avslutas i Sverige (21/9 i Finland)

ÖVRIGT BOLAG OCH BÖRS

– Tokyobörsen helgstängd

MAKROSTATISTIK

– EMU: bytesbalans juli kl 10.00

– EMU: produktion byggsektorn juli kl 11.00

– USA: NAHB husmarknadsindex september kl 16.00

MAKRO ÖVRIGT

– Japan: helgstäng pga Respect för the aged Day

USA-börsen: För en vecka sedan skrev jag: ”Jag har i mer än en månad skrivit att ju längre utbrottet från förra årets högsta vid 2135 är intakt talar det mesta för att fortsatt expansion kommer att ske norrut. Det blir med andra ord extremt spännande att se om köparna står och väntar kring nästa stöd vid 2120 eller om ytterligare viktiga sentimentsnivåer punkteras.”

I fredags skrev jag: ”Om golvet i den stigande kilen håller och köparna kommer tillbaks med tydlighet innan nivån punkterats kan det vara ett bra läge att kliva på för uppång. Skulle 2120-2100 punkteras och inte omgående återtas hittar vi nästa nivå kring primärtrenden som noteras kring 2060.”

Den gångna veckan har präglats av varannandagsrörelser men trots att 2120 testats varje dag utom i fredags har nivån stått pall. På ovansidan har 2151 bjudit på motstånd. Totalt steg den gångna veckan med 0,5 procent vilket innebär att årets uppgång nu skrivs till 4,7 procent.

De två senaste veckostaplarna har stängt i den nedre delen och månadsgrafen noteras kring 50%-nivån av de senaste tre månaderna. I dagsgrafen fångas indexet mellan 2120 på nedsidan och närmast 2151 men framförallt 2194 på ovansidan. Så länge inte 2120 och golvet i den stigande kilen punkteras talar mer för att expansionen kommer att ske norrut på sikt.

Volymen har hela veckan noterats klart över det dagliga snittet för de senaste tre månaderna. Den gångna veckan har oljebolag haft det tufft och i fredags tyngdes även finanssektorn. Apple är det bolag som har störst vikt i indexen S&P 500 och Nasdaq. Apples andel i S&P 500 är 3,4 procent, och enligt CNBC står Apples uppgång för sju av de tio punkter som S&P 500-indexet stigit i veckan. På fredagen började nya Iphone att säljas i butik, även om den dyrare modellen 7 Plus uppges tagit slut redan i förbeställningarna.