NEW YORK: OLJETAPP OCH VISS RAPPORTBESVIKELSE, S&P500 -0,4%

NEW YORK: OLJETAPP OCH VISS RAPPORTBESVIKELSE, S&P500 -0,4%

STOCKHOLM (Direkt) Oljetapp, nedslående utsikter från jättar som Caterpillar och 3M samt svagt konsumentförtroende vägde på Wall Street som stängde tisdagen i rött.

Vid stängning noterades Dow Jones Industrial Average ned 0,3 procent till 18.169. S&P 500 backade 0,4 procent till 2.143. Tekniktunga Nasdaq Composite var ned 0,5 procent till 5.282.

Omsättningen på NYSE var nästan 16 procent under 20-dagarssnittet, medan omsättningen på Nasdaq var drygt lite mer än 9 procent under 20-dagarssnittet.

”Vi befinner oss mitt i den mest hektiska perioden av rapportsäsongen varför det blir individuella rörelser varje dag. Vid sidan av det är inte rörelserna särskilt annorlunda än vad vi sett de senaste två månaderna. Det har varit ett antal fejk-rallyn som snabbt kommit av sig”, sade Frank Cappelleri, direktör vid Instinet LLC, till Bloomberg.

Nio av S&P500:s elva huvudsektorer låg på minus efter svag guidning från några av världens största bolag vilket föranledde oro för hälsan i ekonomin. Oljan sjönk över 1 procent, sedan Ryssland uppgett att minskad produktion inte är ett bra alternativ för landet. På makrofronten sjönk hushållens konfidensindikator och ligger nu på försommarnivåerna vilket kan ha bidragit till börspressen.

På rapportfronten sänkte Caterpillar sin vinst- och intäktsprognos för 2016 på grund av utmanande villkor på de flesta av verkstadsbolagets slutmarknader. Aktien tappade 2 procent.

Konglomeratet 3M såg i tredje kvartalet en överraskande avmattning i försäljningen av hälsovårdsprodukter, och ihållande svaghet i konsumentelektronik. Aktien retirerade 3 procent.

Procter & Gamble hade medvind sedan konsumentgruppen redovisat högre vinst än väntat för det tredje kvartalet.

Bolaget, som under flera år försökt konsolidera och fokusera på sina ledande varumärken, har återvänt till tillväxt. Den organiska försäljningstillväxten uppgick till 3 procent och försäljningen ökade i alla fem segment.

P&G har nyligen slutfört försäljningen av över 40 varumärken inom området skönhet till Coty. Vd David Taylor beskrev manövern som ”det sista stora steget” i Procter & Gambles transformation av sin portfölj, skriver Bloomberg News. Företaget ska nu endast fokusera på de varumärken som innehar ledande positioner. Aktien klättrade drygt 3 procent.

Ett rejält ras stod Under Armour för som föll 14 procent. Sportklädesbolaget räknar med att intäkterna ökar med strax över 20 procent under 2017 och 2018, vilket vore den lägsta tillväxttakten sedan finanskrisen.

Inför kvällens rapport från Apple väntar sig analytikerkollektivet en sjunkande årsvinst, vilket i sådant fall bli första gången på 15 år som bolagets årsvinst minskar.

Som vanligt riktas den största uppmärksamheten mot försäljningen av Iphone, som står för en stor del av bolagets samlade vinst. Denna gång är det utvecklingen för Iphone 7 som ska synas, trots att modellen lanserades först 16 september och knappa två veckors försäljning finns med i kvartalssiffrorna. Aktien stängde vid plus 0,5 procent.

Räntan på en tioårig amerikansk statsobligation var oförändrad vid 1,75 procent.

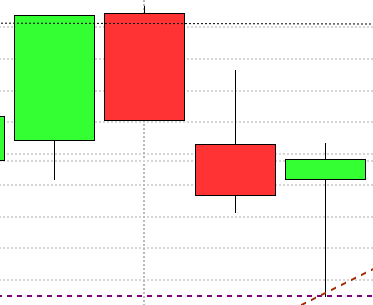

Stockholmsbörsen: Igår skrev jag: ”Fredagens harami cross skulle därmed vara punkterat och bekräftat vilket signalerar en nedgång mot i första hand den stigande stödlinjen som möter upp vid 1440.”

Jag skrev och sade inför gårdagen att terminerna indikerade en positiv öppning men påtalade (som jag brukar) att vi inte har någon nytta av detta och att mycket talade för att nedstället från i måndags med stor sannolikhet sedan skulle fortsätta. Tisdagen präglades av en skvalpig handel mellan 1461 och 1455 fram till den sista timmen då nivån punkterades. Stängningen vid 1451,3 motsvarade en måttlig nedgång med 0,4 procent.

Efter några misslyckade försök att ta ut området kring 1470 bjöds vi i fredags på en bearish harami som alltså bekräftades i måndags och nu har indexet nått ner till MA-20 som när det punkterades för lite mer än en vecka sedan resulterade i ett tretick. Ska vi även denna gång få en positiv fortsättningsformation eller kommer den negativa divergensen den låga vollan att istället leda till en expansion på nedsidan? När det gäller trading vet vi aldrig i förväg vad som kommer hända men vi kan studera vad som hänt historiskt vid liknande utseenden. När OMXS30 stängt tre dagar i rad i den nedre delen av kursstaplarna och samtidigt tre dagar i rad med lägre stängningskurser har kursen i marginellt mer än hälften av fallen stängt högre dagen efter (idag). Nedgångarna har dock var större än uppgångarna vilket innebär att den genomsnittliga avkastningen varit svagt negativ. Däremot har utvecklingen på 5 dagars sikt efter liknande utseende varit positivt i ungefär 55 procent av dessa tillfällen. Vad vill jag då ha sagt med detta? Jo, att vi förmodligen ska vänta tills vi hittar en bättre edge vilket vi kommer få om även onsdagen utvecklas svagt.

Volymen igår var marginellt lägre än i måndags men trots det hela 28 procent över det dagliga snittet för de senaste tre månaderna. Volymbalansen har dock visat på att distributionen ökat den senaste veckan och det är något vi ska hålla noggrann koll på.

Nyhetsbyrån Direkt:

RAPPORTER

STOCKHOLMSBÖRSEN

– Nordea (kl 7.00), Enea (kl 7.20), Munksjö (kl 7.30), Nordax (kl 7.30), Victoria Park (kl 7.30), Bufab (kl 8.00), Corem Property (kl 8.00), Elos Medtech (kl 8.00), HMS Networks (kl 8.00), JM (kl 8.00), Kinnevik (kl 8.00), Lagercrantz (kl 8.00), Profilgruppen (kl 8.00), Addnode (kl 8.30), AAK (kl 8.50), SKF (kl 13.00), Beijer Alma (före börsöppning), Holmen (lunchtid), Lundin Mining (efter kl 22), Midway (före kl 9.00), Sagax

NGM

– Medica Nord

FIRST NORTH

– Hövding, Precio Fishbone

AKTIETORGET

– QBNK (kl 8.00), Angler Gaming, Emotra (före börsöppning), Fastout, Gullberg & Jansson (lunchtid), Redsense Medical (före börsöppning), Sjöstrand Coffee

ÖVRIGA NORDEN

– Gjensidige Forsikring (kl 7.00), Telenor (kl 7.00), XXL (kl 7.00), Huhtamäki (kl 7.30), Sparebank 1 Sr-Bank (kl 7.30), Storebrand (kl 7.30), Chr Hansen (kl 8.00), Cramo (kl 8.00), Finnair (kl 8.00), Kesko (kl 8.00), Konecranes (kl 8.00), Novozymes (kl 8.00), Kone (kl 11.30)

ÖVRIGA UTLÄNDSKA

– Bayer (kl 7.30), Ingersoll-Rand (kl 12.30), Boeing (kl 13.30), Texas Instruments (kl 22.30), Airbus, Banco Santander, Bharti Airtel, Biogen (före USA-börsernas öppning), Boston Scientific (före USA-börsernas öppning), Glaxo Smithkline, Kennametal (efter USA-börsernas stängning), Tesla (efter USA-börsernas stängning), Varian (efter USA-börsernas stängning)

STÄMMOR

– Allen Telecom (extra), FX International, Immunicum, Medica Nord (extra)

BÖRS- OCH BOLAGSPRESENTATIONER

– Enea: rapportpresentation kl 8.30

– Nolato: rapportpresentation, dagen efter rapporten kl 8.30

– Nordax: rapportpresentation kl 8.30

– Nordea: presskonferens kl 9.00

– Telenor: rapportpresentation kl 9.00

– Addnode: rapportpresentation kl 10.00

– Bufab: rapportpresentation kl 10.00

– JM: rapportpresentation kl 10.00

– Kinnevik: rapportpresentation kl 10.00

– Lagercrantz: bolagspresentation hos Remium kl 12.00

– AAK: rapportpresentation kl 13.00

– SKF: rapportpresentation kl 14.00

– Holmen: rapportpresentation kl 14.30

– Nordea: telefonkonferens kl 14.30

– Microsoft: håller evenemang i New York kl 16.00

EMISSIONER, BUD, BÖRSNOTERINGAR MM

– Ahlsell: anmälningstid avslutas för allmänheten inför notering på Stockholmsbörsen (avslutas 27/10 för institutioner)

– Tobin Properties: anmälningstid avslutas för allmänheten inför listning av stamaktien på First North (avslutas 27/10 för institutioner)

MAKROSTATISTIK

– Australien: KPI 3 kv kl 2.30

– Tyskland: GfK konsumentförtroende november kl 8.00

– Tyskland: importpriser september kl 8.00

– Frankrike: konsumentförtroende oktober kl 8.45

– SCB: handelsbalans september kl 9.30

– USA: handelsbalans varor september kl 14.30

– USA: grossistlager (prel) september kl 14.30

– USA: Markit tjänste-PMI (prel) oktober kl 15.45

– USA: försäljning nya bostäder september kl 16.00

– USA: oljelager (DOE), veckostatistik kl 16.30

MAKRO ÖVRIGT

– RGK: prognos statens upplåning kl 9.30

– RGK: resultat växelemission kl 11.03

– RGK: villkor obligationsemission kl 16.20

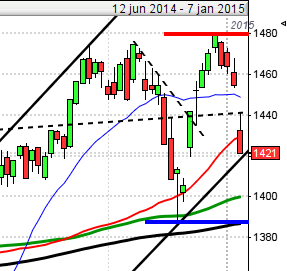

USA-börsen: Igår skrev jag: ”Visar det sig att nästa pivottopp noteras på en lägre nivå än 2170 är det ett svaghetstecken på kort sikt men om nivån istället tas ut ställs siktet åter in mot 2194.”

Tisdagens öppningsrange noterades till 2151,4-2146,3 det skulle bli lägstanivån som punkterades. Efter två misslyckade försök att ta tillbaks utbrottsnivån stängde indexet nära dagslägsta vid 2143,2 vilket motsvarade en måttlig nedgång med 0,4 procent.

I gårdagens rubrik frågade jag om gapet inför tisdagen skulle bli en impuls eller kvälssstjärna men det bidde, än så länge, inte något av det. För att det skulle bli en evening star skulle gårdagens stängning ske innanför fredagens box och för att det skulle tolkas som en impuls krävdes en relativt lång kraftfull grön candle med stängningen högt i kursstapeln. MA-20 punkterades och likaså större delen av gapet mellan fredagen och måndagen och nu blir det spännande att se om köparna suger upp säljtrycket kring denna nivå eller om de står och väntar kring den stigande stödlinjen, eller om det krävs ett besök längre söderut.

Volymen igår var marginellt högre än i måndags och 5 procent under det dagliga snittet för de senaste tre månaderna. Bästa sektorer igår blev sällanköpsvaror och defensiva kraftbolag. Sämst gick oljebolagen och cykliska konsumentprodukter. Nio av S&P500:s elva huvudsektorer låg på minus efter svag guidning från några av världens största bolag vilket föranledde oro för hälsan i ekonomin. Oljan sjönk över 1 procent, sedan Ryssland uppgett att minskad produktion inte är ett bra alternativ för landet. På makrofronten sjönk hushållens konfidensindikator och ligger nu på försommarnivåerna vilket kan ha bidragit till börspressen. På rapportfronten sänkte Caterpillar sin vinst- och intäktsprognos för 2016 på grund av utmanande villkor på de flesta av verkstadsbolagets slutmarknader. Aktien tappade 2 procent.