NEW YORK: NÅGOT LÄGRE TROTS STARK STATISTIK, S&P 500 -0,3%

NEW YORK: NÅGOT LÄGRE TROTS STARK STATISTIK, S&P 500 -0,3%

STOCKHOLM (Direkt) De amerikanska börserna handlades strax under nollstrecket under i princip hela tisdagens session, efter stora tapp på den kinesiska aktiemarknaden tidigare under dagen och fortsatt svaghet på råvarumarknaden.

Dow Jones Industrial Average noterades vid stängning ned 0,2 procent till 17.511, med konsumentbolag i botten. Det bredare S&P 500 sjönk samtidigt 0,3 procent till nivån 2.096, medan Nasdaq Composite backade 0,6 procent till 5.059.

Omsättningen var 680 miljoner aktier på New York Stock Exchange och 1.490 miljoner på Nasdaq.

De asiatiska börserna stängde tidigare under dagen en tung handelssession på brett lägre nivåer. Värst var utvecklingen i Kina, där Shanghai- och Shenzenindexen båda sjönk med över 6 procent.

”Vi ser ett Kina som dominerar rubrikerna, och oro kring styrkan hos konsumenterna. Till dess att denna ekonomiska miljö och bolagsresultaten stabiliserat sig kommer vi att få se fortsatta upp- och nedrörelser i aktier”, sade Bill Schultz, chefsinvesterare vid McQueen, Ball & Associates, till Bloomberg News.

I amerikansk statistikväg visade data från landets handelsdepartement att bostadsbyggandet steg till den högsta årstakten på åtta år. Samtidigt reviderades junisiffran upp. Statistiken gav en synbar positiv effekt på indexterminerna innan börsöppningen.

Husbyggarbolag, som var en av de bättre sektorerna under måndagens handel, gick starkt efter siffrorna. Bland andra steg KB Home, Pultegroup och Standard Pacific mellan 1,6 och 2,5 procent.

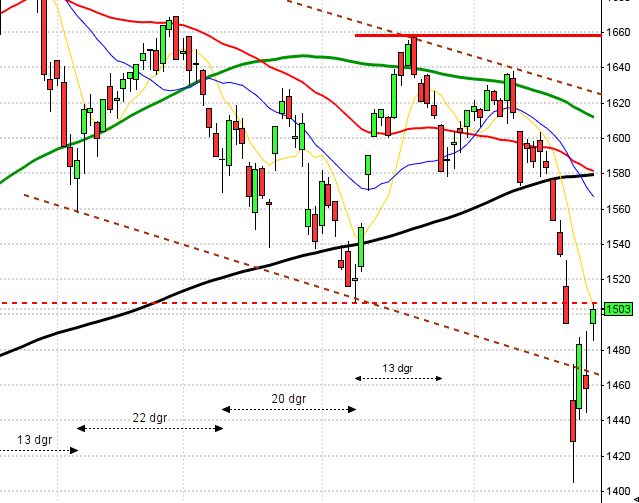

Stockholmsbörsen igår se gärna denna videoanalys: Igår skrev jag: ”Sedan i torsdags omfamnas kursstaplarna av onsdagens box vilket både kan vara ett tecken på uppladdning inför en större rörelse men även ett svaghetstecken att köparna inte vågar hålla i taktpinnen när gapmotståndet mellan 1604-1614 närmar sig.”

Efter ett negativt gap och en nergång mot 1585 täpptes gapet till redan efter en halvtimme och kursen satte sedan fart söderut med kring 1580 tog inte indexet emot lägre priser. Resten av dagen blev en avslagen tillställning med skvalp mellan 1583 och 1588. Callen var svag och stängningen vid 1583,5 motsvarade en nedgång med 0,6 procent.

Förra onsdagens kursstapel sätter fortfarande agendan och varenda kursstapel efter det har noterats helt och hållet innanför just dessa begränsningar.

Volymen igår var den lägsta sedan den 6:e juli och hela 25 procent under det dagliga snittet för de senaste tre månaderna. Den negativa volymbalansen under uppgångsdagarna har jag påtalat sedan början av juni och det är fortfarande så att de stora elefanterna passar på att bli av med risk till bättre priser så fort de får chansen vilket jag placerar i den negativa vågskålen.

Bästa sektorer igår blev hälsovård och teknologi. Sämst gick oljebolag och basråvaror. Bäst av aktierna inom OMXS30 gick Nokia, AstraZeneca och Ericsson B. Sämst gick Boliden, Sandvik och SKF B.

Högst omsatta aktier igår blev HM B, Ericsson B och Fingerprint. 201 av aktierna på Stockholmsbörsen stängde på plus igår medan 351 stängde rött.

Nyhetsbyrån Direkt:

RAPPORTER

STOCKHOLMSBÖRSEN

– Ica (kl 7.00), Alimak (ändrat datum fr 17/8) (kl 8.00), Enquest (kl 8.00), Swedol (kl 8.50), Neurovive, Pricer, Pricer, Vostok New Ventures

NGM

– Fortnox

FIRST NORTH

– Drillcon, Mindmancer, Nordic Leisure, Skåne-Möllan, Trustbuddy, Verisec

AKTIETORGET

– Ecorub, Emotra, Interfox Resources, Medicpen, Vindico Group

ÖVRIGA NORDEN

– Carlsberg (kl 7.00), Lundbeck (kl 8.00), Sydbank (kl 8.30), Vestas Wind Systems (ca kl 8.30), Topdanmark (ca kl 12.00)

ÖVRIGA UTLÄNDSKA

– L Brands

STÄMMOR

– Ambia Trading (extra)

BÖRS- OCH BOLAGSPRESENTATIONER

– Alimak: webbsänd telefonkonferens kl 10.00

– Ica: rapportpresentation kl 10.00

BÖRSSTATISTIK

– Assa Abloy: arkitektindex USA juli – AIA

EMISSIONER, BUD, BÖRSNOTERINGAR MM

– Midsona: anmälningstid i nyemission inleds (avslutas 2/9)

EXKLUSIVE UTDELNING

– Autoliv (0:56 usd, kv.vis)

MAKROSTATISTIK

– Japan: handelsbalans juli kl 1.50

– SCB: bostadsbyggande 2 kv kl 9.30

– EMU: bytesbalans juni kl 10.00

– EMU: byggproduktion juni kl 11.00

* USA: KPI juli kl 14.30

– USA: veckovisa oljelager kl 16.30

CENTRALBANKER

* Fed: protokoll från FOMC-möte 28-29/7 kl 20.00

MAKRO ÖVRIGT

– Erik Penser : konjunkturprognos kl 9.30

– RGK: resultat obligationsemission kl 11.03

– RGK: annonserar växelemission kl 16.20

ÖVRIGT

– Livesändning från ETP-Direkt (inspelad version kan ses via länk www.playdirekt.se) kl 10.00

USA-börsen igår: Igår skrev jag: ”Indexet är nu uppe i den zon där vi tidigare sett köparna vackla och risken är stor för att det blir likadant denna gång.”

Tisdagen inleddes med en marginell nedgång mot 2097 och en timme senare hade dagens högsta vid 2103 markerats. Resten av dagen blev en svag nedgång och vid stängning noterades indexet för en nedgång med måttliga 0,3 procent.

De senaste dagarnas kursstaplar får utseendet av en bearish harami men vi ska inte ge den alltför mycket värde innanför nuvarande stökiga tradingrange. Viktigare är i så fall att köparna kliver av vid samma nivå som tidigare.

Cykliskt är det ungefär 70 procents chans till en lågpunkt i sjuveckorscykeln någon gång mellan den 17/8 och den den 4/9. Onsdagens positiva hammer är positiv men gårdagens lilla omfamnade kursstapel är däremot negativ.

Volymen igår var visserligen något högre än i måndags men trots det hela 18 procent under det dagliga snittet för de senaste tre månaderna.

Jag har under en tid varnat för att VIX noteras på en bedrägligt låg nivå och att det vi ser är en uppladdning för en uppgång, det gäller fortfarande. Igår steg VIX med 5,9 procent och stängde vid 13,8.

I amerikansk statistikväg visade data från landets handelsdepartement att bostadsbyggandet steg till den högsta årstakten på åtta år. Samtidigt reviderades junisiffran upp. Statistiken gav en synbar positiv effekt på indexterminerna innan börsöppningen.

Husbyggarbolag, som var en av de bättre sektorerna under måndagens handel, gick starkt efter siffrorna. Bland andra steg KB Home, Pultegroup och Standard Pacific mellan 1,6 och 2,5 procent. Sämsta sektorer igår blev basråvaror och energi.

Totalt steg 186 aktier och 293 stängde rött igår. En av de fyra IT/sociala-aktier jag studerar för att bedömma om glaset är halvfullt eller halvtomt steg igår. Twitter gick sämst med en nedgång på 2,6 procent medan Facebook steg med 1,3 procent och presterade bäst.

Det har egentligen inte hänt så mycket i den tekniska analysen sedan igår. Den sedan ett halvår gällande tradingrangen är fortfarande intakt och kommer även fortsättningsvis att prägla börsutvecklingen med tvära kast och en rörig bild så länge inte någon av begränsningarna tas ut.

Asien: Kinesiska aktier backar kraftigt även idag och drar med sig de flesta andra marknader och råvaror. Det kommer bli spännande att se om/hur det påverkar Fed:s räntebesked. Jag nämnde igår på ETP-Direkt att risken var stor för att MA-200 skulle testas och med den takt nivån närmade sig var det stor risk att den inte lyckades stoppa nedgången. Idag på morgonen har nivån punkterats och nu utmanas fib 50%-nivån av det senaste årets uppgång. Nu blir det spännande att se om denna nivå kommer att suga upp säljtrycket som i början av juli eller om vi nu närmar oss en urladdning.