NEW YORK: JOBBRAPPORT LYFTE WALL STREET, S&P500 +0,4%

NEW YORK: JOBBRAPPORT LYFTE WALL STREET, S&P500 +0,4%

STOCKHOLM (Direkt) USA-börserna avancerade under de sista handelstimmarna på fredagen och avslutade sessionen något högre än dagen innan. En positiv jobbrapport bidrog till ett gladare börshumör samtidigt som helgens presidentval i Frankrike oroade.

Dow Jones avancerade med 0,3 procent till 21.006 medan S&P 500 och Nasdaq steg 0,4 procent till nivåerna 2.399 respektive 6.101.

Jobbrapportern visade en arbetslöshet om 4,4 procent i april, jämfört med 4,5 procent månaden före. Det var den lägsta nivå som uppmätts sedan maj 2007.

”Den här jobbrapporten indikerar om att arbetsmarknaden är hälsosam och understryker att ekonomin fortsätter att växa i en gedigen, men inte spektakulär takt”, sade Kate Warne vid investmentbolaget Edward Jones till Marketwatch.

Inom S&P 500 var det enbart finans- och hälsovårdssektorn som handlades i negativt territorium. Energi var den bäst presterande sektorn efter en uppåtrekyl i oljan. Trots det handlades både WTI- och Nordsjöoljan under 50 dollar per fat på fredagen.

Chesapeake Energy fick inte glädjas över att vinsten kommit in över förväntan på torsdagen när oljepriset föll med omkring fem procent. På fredagen tog oljebolaget däremot revansch och avancerade med 6 procent.

IBM backade däremot med 2,5 procent efter att Warren Buffett, vd för Berkshire Hathaway, meddelat att bolaget sålt en tredjedel av sitt innehav i it-jätten till CNBC.

Berkshire Hathaways delårsrapport väntas efter börsens stängning och under helgen håller bolaget sin årliga aktieägarstämma i Omaha. Aktien var i princip oförändrad inför rapporten.

Revlon föll med 22 procent sedan sminkbolaget rapporterat en förlust för kvartalet.

Activision Blizzard noterades samtidigt för en uppgång om 1,4 procent sedan spelutvecklaren slagit resultatförväntningarna i sin kvartalsrapport.

Räntan på en tioårig amerikansk statsobligation var ned med en punkt till 2,35 procent.

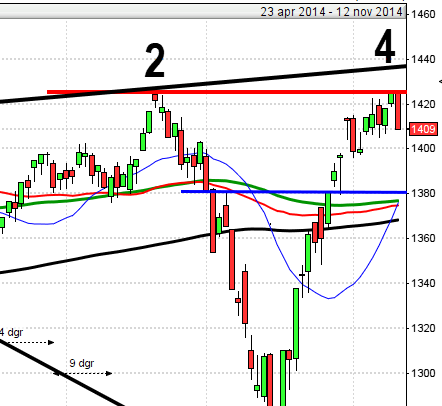

Stockholmsbörsen: För en vecka sedan skrev jag: ”OMXS30 har nu stigit 4,8 procent sedan lågpunkten för 6 dagar sedan och avståndet ner till 20-dagars medelvärde är nu lika stort som i början av december. Risken är stor för en stundande rekyl ner mot de korta- och medellånga medelvärdena. Även om undertonen är positiv är det nu extremt dålig tajming att ta nya positioner för uppgång.”

Oavsett om det var dålig tajming att ta position för uppgång för en vecka sedan har indexet fortsatt upp den gångna veckan. Den gångna veckan innebar en uppgång på 0,9 procent vilket innebär att OMXS30 nu står 8,2 procent högre än vid årsskiftet.

Om maj månad stänger högre än 1627 kommer det att bli den elfte månaden i rad som stänger på plus och det kan jag inte se att det hänt någon gång tidigare i historien.

Verkstad (+18%), hälsovård (+17%), teknologi (+13%), konsumentprodukter (+11%), telekom (+11%) och finan (+8,4%) har överträffat OMXS30 sedan årskiftet. De sektorer som laggat index är oljebolag (-14%), kraftbolag (-9,5%) och konsumenttjänster (-7,1%).

Det finns naturligtvis inte någon naturlag som säger att kursen måste vända ner bara för att indexet stigit med över 5 procent på 12 dagar men vid de 106 gånger det inträffat sedan början av 2002 har kursen stått lägre en vecka senare vid 58 av dessa. Det enda detta säger oss är att risken för en rekyl är stor men samtidigt har kursen stått högre en månad senare vid 58 procent av fallen vid liknande utseenden historiskt.

10 av de senaste 12 dagarna har OMXS30 stängt högre vilket lett till att Stochastic noteras kring 98. Även om indexet är överköpt finns det naturligtvis ingen naturlag som säger att en nedgång behöver vara nära.

Historiskt tyder det mesta på fortsatt uppgång på sikt efter en lika kraftfull impuls som den vi sett de senaste veckorna men på kort sikt är det mer som talar för en stundande rekyl alternativt en sidledes konsolidering så att spänningen mot bla MA-20 minskar.

Volymen den gångna veckan har varit varit klart över det dagliga snittet för de senaste tre månaderna. Volymbalansen pekar uppåt och så länge vi inte ser tecken på att volymen tilltar under nedgångsdagarna talar mer för fortsatt upp- än nedgång.

Nyhetsbyrån Direkt:

RAPPORTER

STOCKHOLMSBÖRSEN

– Ratos (kl 8.00), Swedish Match (kl 8.15), Ngex, Novotek

FIRST NORTH

– Alelion, Genovis, Robert Friman

AKTIETORGET

– Dalsspira Mejeri, Novus Group, Rootfruit, Sivers IMA Holding, Zenergy

ÖVRIGA NORDEN

– Axactor (ändrat datum från 31/5)

STÄMMOR

– DBP, Imint, Kinnevik, Mobile Loyalty (ändrat datum fr 28/4), Novotek, Oncology Venture, Ortoma (ändrat datum från 15/5), Qliro, Robert Friman, Zenergy

BÖRS- OCH BOLAGSPRESENTATIONER

– Ratos: rapportpresentation kl 10.00

– SBB: bolagspresentation hos Remium kl 12.00

– Swedish Match: rapportpresentation kl 14.00

BÖRSSTATISTIK

– H&M: presenterar försäljningssiffror för april kl 8.00

– SAS: trafiksiffror för april kl 11.00

– Beklädnad: veckostatistik från Tyskland av Textilwirtschaft

– Melker Schörling: presenterar substansvärde

– Svolder: presenterar substansvärde

EMISSIONER, BUD, BÖRSNOTERINGAR MM

– Advenica: anmälningstid i nyemission inleds (avslutas 22/5)

– Effnetplattformen Dividend: anmälningstid i nyemission inleds (avslutas 22/5)

– Intuitive Aerial: förlängd anmälningstid i nyemission avslutas

EXKLUSIVE UTDELNING

– Cellavision (1:50 kr), Coloplast (4:50 dkk), Paradox (1:00 kr)

MAKROSTATISTIK

– Tyskland: industriorder mars kl 8.00

– SEB: boprisindikatorn kl 8.30

– RGK: utfall statens betalningar april kl 9.30

– USA: LMCI (arbetsmarknadsindex) april kl 16.00

– Kina: handelsnetto april

CENTRALBANKER

– ECB: obligationsköp kl 15.45

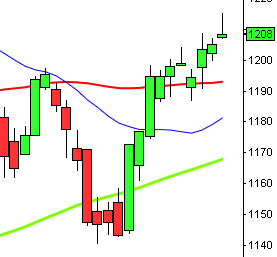

USA-börsen: För en vecka sedan skrev jag: ”Den kommande veckan har historiskt inneburit uppgångar i ungefär en tredjedel av åren och med noteringen strax under ATH och VIX nere på historiskt låga nivåer är det i mitt tycke ett bedrägligt lugn. I min värld gör jag det dock enkelt för mig. Kommer köparna tillbaks med en positiv candlesticksformation kring MA-20 eller det nedre bollingerbandet är det ett bra läge att haka på för uppgång men just nu är det bättre att ta en paus inför nästa dans.”

Den gångna veckan präglades fram till fredagens jobbsiffra av extremt små rörelser. Arbetslösheten i USA var lägre än månaden innan och optimismen tog över ju längre handelsdagen led. Totalt steg föregående vecka med 0,6 procent vilket innebär att årets uppgång nu skrivs till 7,2 procent och sedan lågpunkten i november har nu SP500 stigit med över 15 procent sedan dess.

Maj månad noteras alltså på plus och månadsstapeln är än så länge positiv med en bra trendstyrka och så ser det ut även i veckografen. I dagsgrafen är indexet sedan februari fångat mellan 2401 och 2320.

Bryter vi ner detta kan vi se att teknologi stigit med 14 procent sedan årsskiftet följt av konsumentprodukter och hälsovård 10 procent och verkstad 8 procent vilket är de fyra sektorer som presterat bättre än SP500. Men hur ser de övriga sju sektorerna ut då? De största sänkena är energi och telekom som hittills i år noterar nedgångar på 10 och 5 procent. Viktmässigt är finans den näst tyngsta sektorn på SP500 och efter att ha följt indexet upp till slutet av februari har sektorn laggat 4 procent de två senaste månaderna men visar nu tecken på att ”köra ikapp” sedan ett par veckor tillbaks. Om det vi nu ser kommer att leda till att finans tar in på indexet kommer det förmodligen att dra med sig de största laggarna där speciellt energi ser intressant ut tekniskt. Det kan med andra ord bli intressant att hålla koll på energirelaterat om det visar sig att börserna fortsätter uppåt.

Volymen den gångna veckan har varit hyfsad men i den negativa vågskålen kan vi konstatera att volymen i fredags noterades 12 procent under det dagliga snittet.