Euron pressades hårt igår morse men hämtade sig senare under dagen. Osäkerheten kring Grekland präglade både börserna i Europa och senare i USA under måndagen. Enligt rykten ska en Fed-ledamot sagt att räntehöjningar är att vänta med start redan nästa år. Han menade (märkligt att höra det ifrån Fed-håll) att flera års nollräntepolitik riskerar att orsaka ”ekonomisk förödelse” för landet. Osäkerheten kring Grekland präglade både börserna i USA och Europa under måndagen.

Euron pressades hårt igår morse men hämtade sig senare under dagen. Osäkerheten kring Grekland präglade både börserna i Europa och senare i USA under måndagen. Enligt rykten ska en Fed-ledamot sagt att räntehöjningar är att vänta med start redan nästa år. Han menade (märkligt att höra det ifrån Fed-håll) att flera års nollräntepolitik riskerar att orsaka ”ekonomisk förödelse” för landet. Osäkerheten kring Grekland präglade både börserna i USA och Europa under måndagen.

Efter inledande nedgångar såg det till en början ut som om luften höll på gå ur men kring klockan 10 nåddes gårdagens lägsta notering vid 1065. Därefter passerades ett par trappsteg och indexet stängde till slut på 1074,1 vilket motsvarade en nedgång med 0,4 procent. AFV

Föregående vecka innebar en uppgång för sjunde veckan i rad och nu ska det bli spännande att se om det finns egen kraft kvar när den positiva månadseffekten klingar av för nya uppgångar. Uppgången föregående vecka blev imponerande 3,6 procent vilket ska läggas till januari månads uppgång på 4,9 procent. Hittills i år är uppgången nu uppe i 8,7 procent. Endast 34 procent av de aktier jag dagligen följer steg under måndagen. Omsättningen för OMXS30 uppgick endast till 11,2 miljarder kronor vilket var 7,4 procent lägre än det dagliga snittet för de senaste tre månaderna.

Högst omsatta aktier under gårdagen blev Volvo B (+0,9%), Sandvik (-0,4%) och Electrolux (+1,2%).

Sämsta sektorer under måndagen blev råvaror och finans som föll med 0,8 respektive 0,7 procent. Den enda sektor som stängde på plus var konsumentrelaterade produkter som steg med marginella 0,1 procent.

S&P 500 befinner sig på kortsiktigt överköpta nivåer, men å andra sidan har vi inte fått någon bekräftelse på att indexet toppat – än. Studerar vi VIX (förväntad volatilitet hos SP500) som normalt faller när börsen stiger och vice versa, närmar sig ett utbrott. Det mesta talar för att utbrottet kommer att ske uppåt, vilket i så fall skulle innebära att börserna faller. Optimismen på de amerikanska börserna är uppe på en nivå som börjar likna den vi hade 2007 innan Lehman kraschen och för ett år sedan. Det är alltid fel att ta rygg på flocken! Det blir spännande att se om gårdagens kursstapel leder till en fortsatt upp- eller början på den förväntade rekylen. Dagens viktigaste händelser är utan tvekan vad som händer i Grekland och det Helikopter-Ben kommer att säga klockan 16.00 (även om det är förutsägbart).

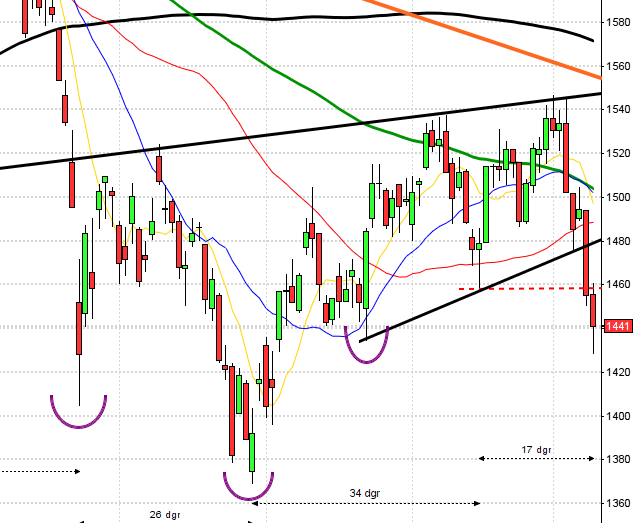

OMXS30 har passerat den medellånga målkursen och närmast på ovansidan möter nu 1085 följt av 1100 och 1142. Även om indexet är överköpt i det korta och medellånga perspektivet har vi ännu inte fått någon signal om nedgång. Det är inte någon bra tajming att ta nya positioner för uppgång och det blir allt svårare att hitta aktier som ser köpvärda ut – just nu. Ibland är det bättre att sitta på händerna än att försöka sig på några längre aktiviteter, just nu gäller det att tassa fram med små steg och titta väldigt nära fötterna så man inte trampar i en djup håla.

Att dagens pensionsålder är ett problem är nog de flesta medvetna om. Trots att vi de senaste 25 åren varit medvetna om att pengarna inte räcker till de allt fler pensionärerna är det ett problem som få vågar tala högt om. Vi som befinner oss i våra bästa år kommer väl ihåg att man som egen företagare tog ut lön för max ATP för att sedan bli snuvade på allt man sparat. Därefter fick vi det ”frivilliga” sparandet i skattetabellerna trygga pensionerna via löntagarfonderna. Det visade sig att gamla avdankade politiker inte var så duktiga förvaltare och nu är dessa konfiskerade pensionspengar som var allt annat än frivilligt sprande ett minne blott. Jag uppmanar alla som arbetade på 80-talet att försöka begära tillbaks sitt ”frivilliga” sparande – lycka till! Fredrik Reinfeldt tar idag upp problemet i en intervju i DN. DN

Anders Borg tycker att storbankernas höga räntemarginaler på bostadslån är provocerande och öppnar för en diskussion om nya skatter för bank- och finanssektorn. Man undrar om det måste vara så att en finansminister måste vara tvärtemot. För att driva högerpolitik var man på Feldts tid tvungen att sitta i en vänsterregering och för att driva vänsterpolitik måste Anders Borg ge sig ut för att vara moderat, eller?

Enligt Nicolas Sarkozy är det otänkbart att något annat än en lösning på de akuta problemen i Grekland. Lösning vet jag inte om det är ett så väl valt ord… e24. e24, DN, AFV

Svenska bolag som rapporterar idag:

– Alfa Laval (kl 7.30), Axfood (kl 7.30), B&B Tools (kl 10.30-11.30), BE Group (kl 7.45), Fagerhult, Finnvedenbulten (kl 13.00), Hexpol (kl 8.00), SEB (kl 7.00), Tele2 (kl 7.00), Tradedoubler (kl 8.00), Transcom (kl 8.00), Wihlborgs (kl 7.30), Vitrolife (kl 8.30), Xano (kl 14.00). DN, DN, VA, AFV, AFVUtländska bolag som rapporterar idag:

– Storbritannien: BRC detaljhandelsförsäljning januari kl 1.01

– Estland: KPI januari kl 7.00

– Finland: BNP-indikator november kl 8.00

– Tyskland: industriproduktion december kl 12.00

– USA: ICSC veckoindex detaljhandelsförsäljning kl 13.45

– USA: Redbook veckoindex detaljhandelsförsäljning kl 14.55

– Olja: DOE short term outlook kl 18.00

– USA: API veckovisa oljelager kl 22.30Håll koll på följande tider:

* Grekbesked!

– Storbritannien: BRC detaljhandelsförsäljning januari kl 1.01

– Estland: KPI januari kl 7.00

– Finland: BNP-indikator november kl 8.00

– Tyskland: industriproduktion december kl 12.00

– USA: ICSC veckoindex detaljhandelsförsäljning kl 13.45

– USA: Redbook veckoindex detaljhandelsförsäljning kl 14.55

* USA: Helikopter-Ben ska förklara att utsikterna ser bra ut men att vi kan förvänta oss fortsatta återhållsam återhämtning (eller något liknande). Hans ord kommer att vägas noggrannt kl 16.00

– Olja: DOE short term outlook kl 18.00

– USA: API veckovisa oljelager kl 22.30

Enligt rykten ska en Fed-ledamot sagt att räntehöjningar är att vänta med start redan nästa år. Han menade (märkligt att höra det ifrån Fed-håll) att flera års nollräntepolitik riskerar att orsaka ”ekonomisk förödelse” för landet. Osäkerheten kring Grekland präglade både börserna i USA och Europa under måndagen.

Trots inledande nedgångar i kombination med spända, kortare momentumindikatorer kom köparna tillbaks redan efter några minuters nedgång. Resten av dagen återhämtade sig de amerikanska indexen. S&P 500 stängde på 1344,33 vilket motsvarade en marginell nedgång med 0,04 procent (mindre än en punkt). AFV

Hittills i år har S&P 500 stigit med 6,9 procent och teknikintensiva Nasdaq Composite noterar en uppgång på hela 11,4 procent (placerarkollektivet söker fortfarande risk). S&P 500 har stängt på plus 24 av de senaste 35 dagarna. 55 aktier stängde på plus och 435 på minus under måndagen. Totalt omsattes 2,4 miljarder aktier vilket var 15 procent lägre än snittet. DN

Det är blandad utveckling på de asiatiska börserna nu på morgonen. Japanska Nikkei stiger med över 1 procent medan den Taiwanesiska börsen faller med 0,7 procent. I Australien beslutades idag att man behåller styrräntan på 4,25 procent vilket fick All Ordinaries att stiga inledningsvis men de senaste timmarna har börsindexet fallit tillbaks och noterar just nu en nedgång med 0,4 procent. AFV