NEW YORK: ÖVERLAG UPP, DISNEY HÖLL DOW UNDER NOLL,S&P 500 +0,3%

NEW YORK: ÖVERLAG UPP, DISNEY HÖLL DOW UNDER NOLL,S&P 500 +0,3%

STOCKHOLM (Direkt) För första gången på fyra dagar noterades amerikanska aktier överlag på plus vid stängning. Ett stort tapp för Walt Disneys aktie höll emellertid Dow Jones under nollstrecket.

Vid stängning noterades Dow Jones Industrial Average ned 0,1 procent till 17.541, medan det bredare S&P 500 steg 0,3 procent till 2.100. Teknologi var bästa sektor inom det bredare indexet, medan energiaktier hade det tuffare. Tekniktäta Nasdaq steg 0,7 procent.

Omsättningen var 860 miljoner aktier på New York Stock Exchange och på 2.020 miljoner på Nasdaq.

”Marknaden har varit lite under press och letar efter anledningar till att studsa tillbaka upp. Den enskilt mest betydelsefulla faktorn som påverkar aktiemarknaden är vad Fed beslutar att göra”, sade John Manley, strateg vid Wells Fargo, till Bloomberg News.

Från arbetsmarknaden, som Fed bevakar noga i sin bedömning av lämpligt ränteläge, gav onsdagen veckovisa jobbdata från ADP en något dystrare bild än marknaden väntat sig. Antalet sysselsatta i den privata sektorn i USA ökade med 185.000 personer i juli enligt siffrorna, att jämföra med en väntad ökning om 215.000 personer.

Bland de stora bolagen i USA levererade Walt Disney en rapport som inte föll i särskilt god jord hos marknadsaktörerna. Det justerade resultatet var visserligen högre än väntat, men intäkterna på 13,1 miljarder var strax under konsensus såväl som prognosen för tredje kvartalet. Aktien retirerade 9,2 procent och vägde med det klart tyngst i den negativa vågskålen bland Dow Jones-komponenterna.

Stockholmsbörsen igår: Igår skrev jag: ”Svansen på gårdagens kursstapel var med minsta möjliga marginal något mer än hälften av den totala längden, vi behöver alltså vänta på mer information. En ny lägre topp än 1659 är negativ men om nivån däremot tas ut ställs siktet in på ATH vid 1720. Cykliskt är det dålig tajming att ta nya positioner för uppgång.”

En till stor del rapportstyrd dag fick indexet att igår öppna upp men vid 1622 gick det till en början lite tungt. När nivån rensats fortsatte uppgången till 1630 som sattes under eftermiddagen. Stängningen vid 1627,4 motsvarade en uppgång med 1,0 procent.

Volymen igår var visserligen den högsta sedan den 27/7 men trots det hela 20 procent under det dagliga snittet för de senaste tre månaderna.

Bästa sektorer igår blev basråvaror och teknologi. Sämst gick oljebolag och telekom. Bäst av OMXS30-aktierna gick SSAB, SKF B och ABB medan Securitas, Lundin Petroleum och SCA B gick sämst.

Högst omsatta aktier igår blev Volvo B, SCA B och Hexagon B. 358 av aktierna på Stockholmsbörsen stängde på plus igår medan 213 stängde rött.

Nyhetsbyrån Direkt:

RAPPORTER

STOCKHOLMSBÖRSEN

– Etrion, Heba, Novotek, Old Mutual

AKTIETORGET

– Lovisagruvan, Respiratorius

ÖVRIGA NORDEN

– Novo Nordisk (kl 7.30), SRV (kl 7.30), Novozymes (kl 8.00), Ramirent (kl 8.00), Metsä Board (kl 11.00), Bittium

ÖVRIGA UTLÄNDSKA

– Vimpelcom (kl 7.00), Deutsche Telekom (kl 10.00), 3D Systems, Klöckner, Mondi, Rio Tinto, Telecom Italia

BÖRSSTATISTIK

– Fordon: uppdatering bilförsäljning Västeuropa i juli från LMC Automotive

– Norwegian: trafiksiffror för juli

MAKROSTATISTIK

– Australien: arbetslöshet juli kl 3.30

– Tyskland: industriorder juni kl 8.00

– Nederländerna: KPI juli kl 9.30

– SCB: småhusbarometern juli kl 9.30

* Storbritannien: industriproduktion juni kl 10.30

– USA: Challenger varselstatistik juli kl 13.30

– USA: nyanmälda arbetslösa, veckodata kl 14.30

– USA: Bloomberg konsumentförtroende kl 15.45

– Storbritannien: NIESR BNP-estimat juli kl 16.00

CENTRALBANKER

* BOE: räntebesked och inflationsrapport kl 13.00

MAKRO ÖVRIGT

– annonserar realobligationsauktion kl 16.20

ÖVRIGT

– Livesändning från ETP-Direkt (inspelad version kan ses via länk www.playdirekt.se) kl 10.00

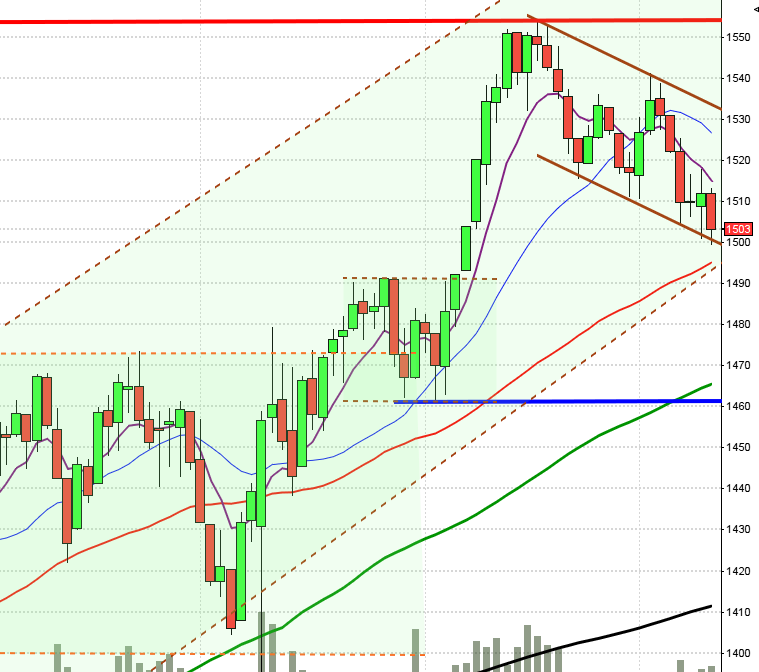

USA-börsen igår: Igår skrev jag: ”Även om vi nu får en setup för uppgång är det inte någon bra tajming för något annat är mycket korta positioner. Vi ska vara beredda på tvära kast när 2100-2135 testas av.”

Onsdagen inledde upp men vid 2113 var det stopp och kursen föll tillbaks ner till zonen 2104-2098. Stängningen vid 2099,8 motsvarade en måttlig uppgång med 0,3 procent.

Gårdagens långa svans på ovansidan kvalificerar sig som en lagerstapel och det innebär att det är en dålig idé att köpa för uppgång innan svansen tagits ut. Just i detta fall är det inte en bra strategi att köpa när svansen tagits ut eftersom det är alldeles för liten bit upp till taket i tradingrangen. Jag har tjatat om det länge i detta indexet att det är bättre att vänta tills bilden blir tydligare. Bättre träning på disciplin och tålamod kan vi inte få. Bevaka indexet men handla inte förrän det blir tydlig, om det sedan blir för upp eller nedgång och om det blir i augusti, 2015 eller senare spelar däremot ingen roll.

Volymen igår var den högsta hittills i veckan och 7 procent över det dagliga snittet för de senaste tre månaderna.

Jag har under en tid varnat för att VIX noteras på en bedrägligt låg nivå och den slutsatsen gäller fortfarande. Igår steg visserligen VIX med 3 procent till 12,5 men tog inte ut måndagens högsta, som kan bli en första signal om uppgång. Med nuvarande nivå väntar sig placerarkollektivet rörelser mellan 2175 och 2025 den närmaste månaden.

Råvaror och framförallt olja har vände åter ner under gårdagen. Oron för tillväxten i Kina och styrkan i dollarn och även fredagens jobbsiffra skapar fler frågor än svar. När är det dags för den första räntehöjningen och vad kommer hända med råvarupriserna som ser ut att implodera?

Totalt steg 348 aktier och 131 stängde rött igår. Av de IT/sociala-aktier jag studerar för att bedömma om glaset är halvfullt eller halvtomt steg tre av fyra. För Google och Facebook var det uppgångar på mer än 2 procent medan Twitter föll med nästan 3 procent. Apple steg med 0,6 procent efter den senaste tidens kraftiga nedgång. Det är fortfarande några procent kvar upp till primärtrenden som noteras kring $121 och innan nivån har återtagits talar mycket för att nedgången inte är klar.

Det har inte hänt så mycket i den tekniska bilden de senaste dagarna, egentligen inte sedan början av februari. Den sedan ett halvår gällande tradingrangen är fortfarande intakt och kommer att prägla börsutvecklingen så länge inte någon av begränsningarna tas ut.

Asien: Den japanska börsen har idag varit uppe och sniffat på åttaårshögsta. I övrigt är det mestadels nedåt på börserna i de asiatiska tidszonerna. De flesta räknar nu med att Fed kommer att höja räntan under hösten, kanske redan i september. Morgondagens Non Farm Payroll blir därför extra intressant att studera och jag blir inte förvånad om det kommer att bli svårtradat fram till dess och eventuellt rejält stökigt kring släppet.