NEW YORK: SVAGT FÖR BANK OCH BIOTEKNIK,OLJERUSNINGING,S&P +0,3%

NEW YORK: SVAGT FÖR BANK OCH BIOTEKNIK,OLJERUSNINGING,S&P +0,3%

STOCKHOLM (Direkt) De amerikanska börserna stängde fredagshandeln på plus, men ganska långt från sina inledande toppnivåer. Bank och bioteknikaktier tappade fart medan oljan rusade.

Vid stängning noterades Dow Jones Industrial Average upp 0,2 procent till 17.577. S&P 500 steg 0,3 procent till 2.047, vilket betyder att veckan som helhet stängde på minus. Tekniktunga Nasdaq Composite steg 0,1 procent till 4.850.

Omkring 680 miljoner aktier hade omsatts på New York-börsen och på Nasdaq hade drygt 1.500 miljoner aktier omsatts.

”Det finns en ganska stor osäkerhet kring rapportsäsongen. Gårdagens stora utförsäljningar tyder på att folk ville ta bort risk från bordet. Investerare vill inte bygga upp för stora positioner inför rapporterna, som väntas bli svaga”, sade Peter Jankovskis, chefsinvesterare vid Oak Brook Investments i Illinois, till Bloomberg News.

WTI-oljan rusade drygt 6 procent och närmade sig åter 40 dollar per fat, vilket hjälpte aktiebörsen. Data visade att det amerikanska oljeutbudet sjönk för den tionde veckan i följd, vilket i kombination med optimism inför nästa veckas oljemöte lyfte priset. Tungviktarna Chevron och Exxon klättrade runt 1 procent vardera.

Bank, som är en av de sämst presterande sektorerna sedan årsskiftet, gav tillbaka en stor del av sina initiala uppgångar vilket tog styrkan ur indexen. Bank of America och JP Morgan som båda startade drygt 1 procent högre stängde båda kring nollan.

Riktigt svagt gick klädkedjan Gap som rasade 14 procent, sedan försäljningen i jämförbart butiksbestånd i mars sjunkit mer än analytiker trott.

I samma härad utvecklades Ruby Tuesday som föll 12 procent efter sänkt resultatprognos. Restaurangkedjan halverade nästan sina vinstestimat för helåret 2016.

Avslutningsvis börjar temperaturen stiga inför årets första rapportsäsong, som startar på måndag med Alcoa efter amerikansk börsstängning. Enligt Bloomberg News analytikerestimat väntas vinsterna för bolagen inom S&P500 ha backat med 9,5 procent under det första kvartalet. I början av året förutspåddes oförändrade vinster. Det skulle i sådant fall vara den sämsta rapportperioden sedan finanskrisens dagar.

Räntan på en tioårig amerikansk statsobligation steg 2 punkter till 1,72 procent.

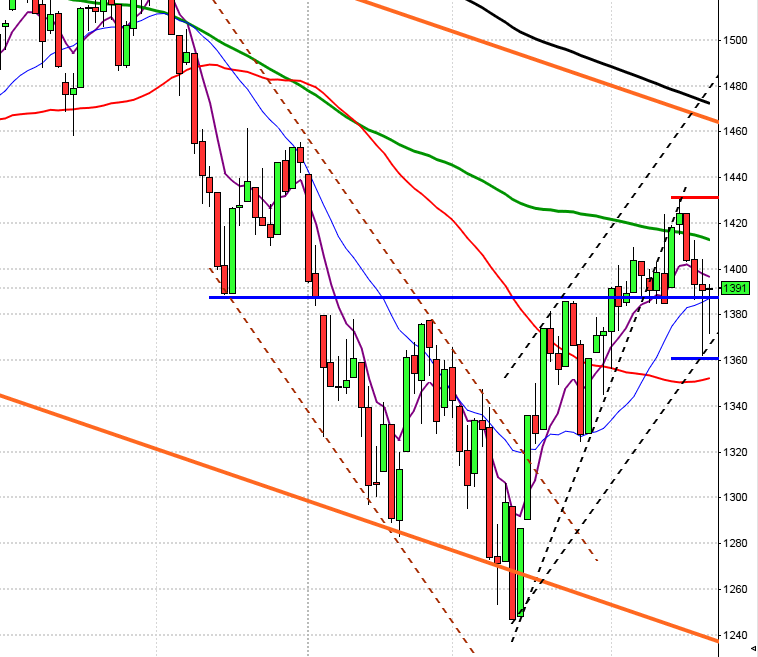

Stockholmsbörsen i fredags: För en vecka sedan skrev jag: ”Driften är för tillfället nedåt men mycket talar för att en uppstuds då momentumindikatorerna är hårt spända på nedsidan. Så länge inte ser att köparna vågar hålla kvar taktpinnen så att tidigare toppar tas ut, ja till dess är det mer som talar för fortsatta nedgångar efter kortare uppstudsar.”

Den gångna veckan inleddes och avslutades med att både EMA-8 och MA-50 utmanades. I fredags bjöds vi på den kraftigaste gröna marubozustapeln sedan den 25 februari vilket hyfsade till veckoresultatet som blev en uppgång med 0,5 procent. Sedan årsskiftet har nu OMXS30 stigit med 5,7 procent.

I månadsgrafen noteras april månad än så länge nära samma nivå som mars stängde, dock med en svans på nedsidan men klart under årsmedelvärdet. I veckografen bjöd föregående vecka på en hammerliknande formation, som dock stängde under den medellånga sentimentsnivån. I dagsgrafen är det mycket som talar för att vi nu kan se fram emot en uppstuds men så länge inte OMXS30 etablerar sig ovanför marstoppen vid 1432 är det större chans att expansionen kommer att ske söderut efter en eventuell andhämtningspaus.

Volymen noterades hela den gångna veckan under snittet och i fredags 13 procent lägre än det dagsliga snittet för de senaste tre månaderna.

Kursen noteras fortfarande under både det fallande årsmedelvärdet och primärtrenden samt tyngs av ett dödskors sedan slutet av augusti.

Nyhetsbyrån Direkt:

RAPPORTER

STOCKHOLMSBÖRSEN

– Hexatronic (kl 8.30)

ÖVRIGA UTLÄNDSKA

– Alcoa (kl 22.03)

STÄMMOR

– Det norske, Fabege, Nobia, Outotec, Powercell

BÖRSSTATISTIK

– Beklädnad: veckostatistik från Tyskland av Textilwirtschaft

– Melker Schörling: presenterar substansvärde

– Svolder: presenterar substansvärde

EMISSIONER, BUD, BÖRSNOTERINGAR MM

– Addlife: anmälningstid i nyemission inleds (avslutas 25/4)

– Papilly: förlängd anmälningstid i konvertibelemission avslutas

– Plejd: första handelsdag på Aktietorget

EXKLUSIVE UTDELNING

– Bilia (7:50 kr)

MAKROSTATISTIK

– Japan: maskinorder februari kl 1.50

– Kina: KPI, PPI mars kl 3.30

– Danmark: KPI mars kl 9.00

– Norge: KPI mars kl 10.00

– AF: veckostatistik kl 10.45

– Polen: KPI mars kl 14.00

– Kina: utländska direktinvesteringar mars

USA-börsen i fredags: För en vecka sedan skrev jag: ”Även om utseendet är positivt ska vi vara medvetna om ”vårtoppen” brukar inträffa mellan slutet på mars till någon gång i mitten av april. Vi ser nu gott om varningssignaler för att en topp kan vara i antågande men så länge varken golvet i den stigande kanalen eller MA-20 punkteras med en dagsstängning talar dock mer för fortsatt upp- än nedgång på någon veckas sikt.”

Redan i tisdags punkterades golvet i den stigande kanalen och därefter har kursen varje dag testat av nivån kring 2040. Den gångna veckan innebaren nedgång med 1,2 procent vilket innebär att året uppgång nu reducerats till marginella 0,2 procent. Indexet noteras fortfarande över årsmedelvärdet kring 2029 men i veckografen innebar förra veckans kursstapel en negativ omslagsformation för andra gången de senaste tre veckorna.

Även om kursen återhämtat det mesta av höstens nedgång har vi ännu inte sett någon av topparna från 2015 tas ut. Det senaste halvåret har vi sett en stark korrelation mellan oljepriset och de ledande börsindexen. Nu handlas råoljepriset upp inför OPEC-mötet samtidigt som rapportsäsongen kickas igång av Alcoa redan under veckoinledningen där förväntningarna är kraftigt nedskruvade, vilket brukar vara positivt. Vi har oxå sett stora aktörer agera för nedgång och om kurserna stiger kan det skapa goda förutsättningar för ett nytt rally, speciellt om ATH-nivån kring 2135 tas ut. Men vi vet sedan tidigare att nya ATH i många fall leder till rekyler och den uppgång som inleddes i mitten på februari har många likheter med den vi såg från oktober 2014 till december 2104. Det som är riktigt intressant är att årets inledning var en av de sämsta någonsin men samtidigt är den helomvändning som vi bjudits på sedan lågpunkten i mitten av februari en av de kraftfullaste de senaste 90 åren. Efter den uppgång vi hade fram till förra våren indikerar dessa tvära kast ett tecken på tilltagande osäkerhet. Om denna osäkerhet leder till en ny positiv trendfas eller tilltagande oro, ja det återstår att se. Mycket tyder dock på att det kommer att leda till en kraftig expansion, antingen upp- eller ner.

Volymen den gångna veckan har noterats klart under det dagliga snittet för de senaste tre månaderna. Bästa sektorer den gångna veckan blev defensiva hälsovård men även oljebolagen lyftes av den starka veckoavslutningen för oljepriset. Sämsta sektorer blev finans och teknologi (risk). VIX steg även den gångna veckan med 17 procent och stängde på 15,4 vilket innebär att placerarkollektivet räknar med rörelser mellan 2140 och 1955 den närmaste månaden.