(Nyhetsbyrån Direkt): Dramatiska tapp i kopparpriset och nedslående amerikanska detaljhandelssiffror minskade riskviljan under onsdagens handelssession, där S&P 500 tappade för fjärde dagen i rad till den lägsta nivån på en dryg månad. I den begynnande rapportsäsongen var det på onsdagen dags för storbankerna JP Morgan och Wells Fargo att öppna resultatböckerna.

(Nyhetsbyrån Direkt): Dramatiska tapp i kopparpriset och nedslående amerikanska detaljhandelssiffror minskade riskviljan under onsdagens handelssession, där S&P 500 tappade för fjärde dagen i rad till den lägsta nivån på en dryg månad. I den begynnande rapportsäsongen var det på onsdagen dags för storbankerna JP Morgan och Wells Fargo att öppna resultatböckerna.

Dow Jones Industrial Averiga hade vid stängning backat 1,1 procent till indexnivån 17.426, medan det bredare S&P 500 vid samma tidpunkt rört sig 0,6 procent lägre, till 2.011. Nasdaq Composite föll samtidigt 0,5 procent till 4.639.

Omsättningen var 860 miljoner aktier på New York Stock Exchange och 2.050 miljoner på Nasdaq.

Tumultet på råoljemarknaden ser nu ut att ha spridit sig till råvarukomplexet som helhet. Kopparpriset stod ut mest på onsdagen med en nedgång på över 4 procent, bland annat efter att Världsbanken sänkt sin globala tillväxtprognos med hänvisning till svag utveckling i Europa och Kina. Kopparproducenten Freeport-McMoran var en av de största förlorarna med ett kurstapp på över 10 procent.

”Nedgången i råvarupriserna har skett lite snabbare än vad folk väntat sig. Det har tagit dem lite på sängen, och har ökat oron för världens tillväxt”, sade Patrick Spencer, aktiechef vid Robert W Baird i London, till Bloomberg.

På den amerikanska statistikfronten visade sig detaljhandelsförsäljningen under december svagare än väntad. Försäljningen i sektorn minskade med 0,9 procent under perioden, och det var en mer än dubbelt så stor nedgång som det mest pessimistiska estimatet i Bloombergs prognosenkät.

”USA kan inte ensamma hålla upp världens tillväxt och detaljhandelssiffrorna är en varningssignal”, konstaterade Tom Stringfellow vid Frost Investment Advisors, i en intervju med Bloomberg.

Wells Fargo och JP Morgan var på onsdagen först ut bland de amerikanska storbankerna att redovisa resultatsiffror för det fjärde kvartalet. Justerat för engångsposter var bankernas resultat i ungefärlig linje med förväntan, men båda aktierna noterades på minus i inledningen.

JP Morgan hade det särskilt tungt, och aktien försvagades 3,5 procent. Som orsak lyfte flera marknadsaktörer fram att intäkterna från räntehandeln minskat med 23 procent under kvartalet, samtidigt som rättskostnaderna var ungefär dubbelt så höga som analytiker väntat sig.

En annan aktie som hade det motigt var Tesla, med en nedgång på 6 procent. Elbilstillverkarens aktie tappade efter att vd Elon Musk sagt att bolaget eventuellt kommer att nå lönsamhet år 2020, samt att efterfrågan från Kina minskar.

Dagens kanske största bolagsnyhet kom annars först mot slutet av onsdagens session. Enligt källor till Reuters ska Samsung vara nära ett uppköp av Blackberry för 7,5 miljarder dollar, och de uppgifterna fick Blackberrys aktie att rusa nära 30 procent.

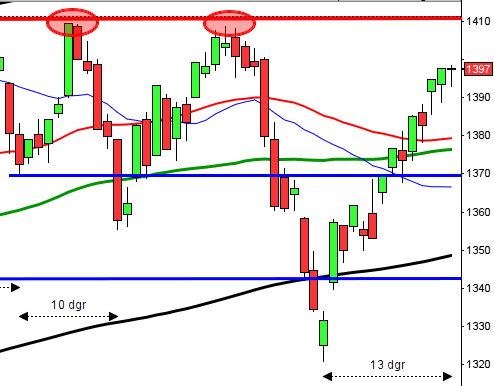

Stockholmsbörsen: Igår skrev jag: ”Både cykliskt och historiskt är det ungefär 70 procent chans till en lågpunkt från nu till slutet av nästa vecka. Enligt mitt sätt att se det är inte bilden tydlig och det råder för tillfället för många varningssignaler för att det ska vara motiverat att ta nya positioner för uppgång.”

Gårdagen inleddes med ett negativt gap på 0,7 procent och första timmen markerade 1448 som en nivå där köparna sög upp säljtrycket. 50%-nivån av gapet testades av vid 11-tiden och höll vilket stärkte säljarna som sedan dominerade fram till USA-öppningen där dagens lägsta kring 1435 markerades. Efter en svag call skrevs nedgången till hela 2,1 procent och slutkursen 1434,8.

Gårdagens volym var den högsta i år och hela 37 procent högre än det dagliga snittet för de senaste tre månaderna.

Den enda sektor som stängde på plus igår var kraftbolag och den tittar jag inte på. Sämst gick basråvaror och oljebolagen.

125 av aktierna som ingår på Nasdaq OMX stängde på plus under gårdagen medan hela 418 aktier stängde på minus. Högst omsatta aktier blev Boliden, Hennes & Mauritz B, Nordea och Ericsson B. De senaste dagarna har jag skrivit att jag tolkade den svaga bredden och den tilltagande riskaversionen som att glaset tolkas något mer halvtomt.

Bäst av aktierna som ingår i OMXS30 och den enda som stängde på plus var Nokia. Defensiva aktier som Astra och Swedish Match klarade nedgången hyfsat. Sämst gick Boliden, Electrolux B och SSAB A.

Vill ni se och höra vad jag tror om OMXS30, SP500, DAX och råvarorna inför idag, då tittar ni på ETP Direkt kl 09:00.

http://www.ngm.se/etpdirekt/

Börsnyheter och makrodata från Nyhetsbyrån Direkt:

RAPPORTER:

STOCKHOLMSBÖRSEN

– Venue Retail Group (kl 15.00)

AKTIETORGET

– Taurus Energy

ÖVRIGA UTLÄNDSKA

– Tullow Oil (redovisar uppdatering av verksamheten) (kl 8.00), Bank of America (kl 13.00), Citigroup (kl 14.00), Intel (efter USA-börsernas stängning)

STÄMMOR

– New Equity Venture (extra), Venue Retail Group

BÖRS- OCH BOLAGSPRESENTATIONER

– Fondbolagens förening har pressträff kl 9.30

– Olja: norska Oljedirektoratet håller webbsänd presskonferens kl 10.00

– Active Biotech: håller presentation vid JP Morgan Healthcare Conference i San Fransisco kl 19.00

– Pareto Securities arrangerar energikonferens i Oslo med bl a Arise, Etrion, REC Solar och Statoil

BÖRSSTATISTIK

– Clas Ohlson: presenterar försäljningssiffror för december kl 8.00

– H&M: presenterar försäljningssiffror för december kl 8.00

– Swedol: försäljningsrapport för december kl 8.50

EMISSIONER, BUD, BÖRSNOTERINGAR MM

– BCS: BCS byter namn till Koggbron Fastigheter

– Saltängen Property: första dag för handel på First North

– Saniona: första dag för handel utan teckningsrätt i nyemission

– Sensodetect: första dag för handel utan teckningsrätt i nyemission

– Transferator: första dag för handel utan teckningsrätter i nyemission

MAKROSTATISTIK

– Japan: maskinorder november kl 0.50

– Storbritannien: Rics husprisindex december kl 1.01

– Australien: arbetslöshet december kl 1.30

– Finland: BNP-indikator november kl 8.00

– Spanien: KPI (def) december kl 9.00

* Tyskland: BNP 2014 kl 9.00

– SCB: småhusbarometern december kl 9.30

* EMU: handelsbalans november kl 11.00

– Polen: KPI december kl 14.00

* USA: Empire Manufacturing Index januari kl 14.30

* USA: PPI december kl 14.30

* USA: nyanmälda arbetslösa, veckodata kl 14.30

– USA: Bloomberg konsumentförtroende, veckodata kl 15.45

– USA: Philadelphia Fed index januari kl 16.00

CENTRALBANKER

– Sydkorea: räntebesked kl 2.00

– RB: direktionen sammanträder kl 13.00

MAKRO ÖVRIGT

– AF: presenterar rapporten ”Var finns jobben” kl 10.00

– ESV: budgetprognos kl 10.00

– SNS: Konjunkturråd 2015: Den svenska skulden. Bland medverkande finns Cecilia Skingsley kl 10.00

– Olja: Opec månadsrapport kl 12.30

– RGK: annonserar emission realobligationer kl 16.20

ÖVRIGT

* Livesändning från ETP-Direkt (inspelad version kan ses via länk www.playdirekt.se) kl 9.00

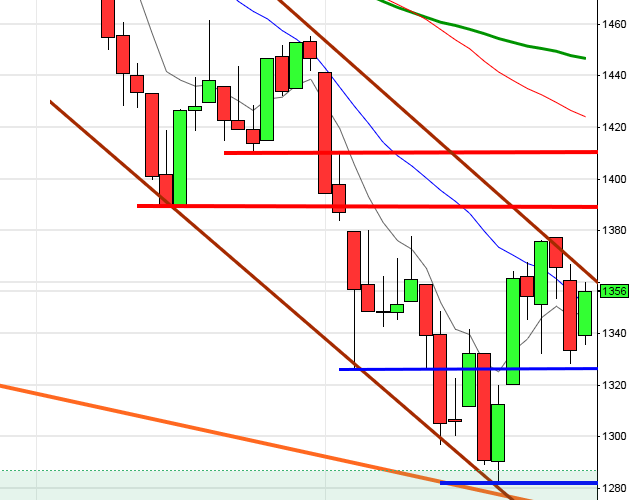

USA: Igår skrev jag: ”De långa svansarna på både ovan- och nedsidan visar på en tilltagande nervositet men som jag sagt några dagar är bilden inte helt tydlig och vi kan förvänta oss fortsatt skvalpiga rörelser så länge kursen är fångad i tradingrangen (1993-2094).”

Onsdagen inledde nedåt och kursen föll med 1,1 procent till 2001 direkt i inledningen. En knapp timme senare hade precis 50% av nivån återtagits men där kom säljarna åter tillbaks och höll i taktpinnen ner mot 1988 som jag noterar som dagslägsta. De sista två timmarna kom dock köparna tillbaks och hyfsade till siffrorna. Stäningen vid 2011,3 motsvarade en nedgång med 0,6 procent.

Jag har de senaste dagarna påtalat att osäkerheten tilltagit och det ser man bland annat på de tilltagande svansarna. Gårdagens kursstapel placerar jag dock i den positiva vågskålen och vändningen vid stödnivån (ännu bättre att den tillfälligt punkterades) gör den köpvärd och gapet mellan tisdagen och onsdagen tas ut idag.

Volymen igår var högre än i tisdags och 14 procent högre än det dagliga snittet för de senaste tre månaderna.

När jag studerat den kommande femdagarsperioden de senaste dagarna har den inte imponerat, vilket stämmer väl med det historiska utseendet av januari. Hur ser det ut idag då? Inte heller om man räknar med att köp sker idag och positionen behålls i fem dagar imponerar utvecklingen. Det är bara vid 4 tillfällen de senaste 16 åren som kursen stigit de närmaste fem börsdagarna. Från den 18:e och framåt ser det dock allt bättre ut. Vi ska dock som vanligt komma ihåg att vi studerar historiska data och att framtiden är ett oskrivet kort.

Två av de fyra amerikanska IT-jättar som jag dagligen följer, som en av mina indikatorer för om glaset är halvtomt eller halvfullt steg igår. Apple backade med 0,4 procent för att stänga vid $109,8. Googles fortsatte upp med 0,9 procent för att stänga vid $500,7. Twitter klättrade vidare och steg med ytterligare 0,5 procent som fick aktien att stänga vid $39,8 medan den sociala kollegan Facebook backade med ytterligare 0,2 procent till $76,3. Endast 138 av aktierna inom S&P500-indexet stängde på plus igår.

Bästa sektorer under onsdagen blev energi och ickecykliska produkter men uppgångarna var marginella. Sämst gick åter basråvaror och cykliska konsumentprodukter.

Asien: Det är mestadels uppgångar i Asien nu på morgonen där japanska energiaktier överskuggar besvikelsen av de amerikanska detaljhandelssiffrorna. Två av tre aktier stiger på det bredare asiatiska indexet. De översålda nivåerna hos både olje- och kopparpriset kan leda till kraftiga uppstudsar, vilket inte är ovanligt i samband med kraftfulla nedgångsfaser.