NEW YORK: ORO INFÖR PRESIDENTVALET PRESSADE INDEXEN, S&P -0,7%

NEW YORK: ORO INFÖR PRESIDENTVALET PRESSADE INDEXEN, S&P -0,7%

STOCKHOLM (Direkt) USA-börserna fortsatte nedåt på onsdagen då oron tilltog inför nästa veckas amerikanska presidentval. Fed lämnade ett räntebesked som dock inte innehöll några större överraskningar.

”Världens aktiemarknader är nervösa då utfallet i det amerikanska presidentvalet har blivit mer oklart”, skrev Société Générale i ett marknadsbrev på onsdagen.

Dow Jones Industrials stängde 0,4 procent ned på nivån 17.960. S&P 500 tappade 0,7 procent till 2.098 medan tekniktunga Nasdaq backade 0,9 procent till 5.106.

Oljepriset var återigen under press på onsdagen med WTI-oljan omkring 2,5 procent lägre. Det sedan amerikansk lagerdata visat på ökade oljelagernivåer medan oljeutbudet från vissa Opec-länder ökat. Oljebolaget Chevron tappade runt 1 procent.

Den kinesiska näthandelsgiganten Alibaba tappade nära 3 procent efter att ha släppt kvartalssiffror och läkemedelsbolaget Allergan backade kring 5 procent i spåren av rapport. Tungt var det även för skönhetsproduktstillverkaren Estee Lauder som föll drygt 5 procent efter en försäljningsguidning som av flera analytiker beskrevs som svag.

Valeant föll mer än 10 procent sedan det framkommit att bolaget stämts för att ha brutit mot delar i ett avtal som skrevs 2015 när ett preparat köptes från Sprout.

I fokus på makrofronten under onsdagen hamnade en opinionsmätning från ABC News/Washington Post. Den pekade mot ett stöd på 46 procent vardera för de amerikanska presidentkandidaterna Hillary Clinton och Donald Trump. Motsvarande opinionsmätning på tisdagen indikerade en begränsad ledning för Donald Trump. Marknaden hade, inför beskedet om att

FBI återupptar utredningen av privata mejl som Hillary Clinton skickat under sin tid som utrikesminister, till stor del diskonterat en seger för den demokratiske presidentkandidaten.

Federal Reserve meddelade på onsdagskvällen – som vida väntat på finansmarknaden – att räntan lämnas oförändrad. Feds räntekommitté noterade att argumenten för en räntehöjning har fortsatt att stärkas men beslutade ändå, liksom i september, att avvakta mer bevis på fortsatta framsteg mot Feds mål. Marknaden har till cirka 70 procent prisat in en höjning vid nästa räntemöte (det i mitten av december).

På makrostatistikfronten visade ADP:s privata rapport en något lägre sysselsättningsökning än väntat för oktober medan septemberutfallet samtidigt reviderades upp. På fredag står den officiella amerikanska sysselsättningsrapporten på agendan.

Räntan på en amerikansk tioårig statsobligation var ned 3 punkter till nivån 1,80 procent vid USA-börsernas stängning.

Stockholmsbörsen: Igår skrev jag: ”Även om edgen på kort sikt, men en hårt spänd gummisnodd och en rikoschett, talar för en uppstuds varnar bla den negativa volymbalansen för att nedgången inte är riktigt klar. Väljer man att agera för uppgång bör man vänta tills man ser att köparna vågar sig tillbaks och det har vi inte sett ännu.”

Onsdagen inleddes med ett negativ gap ner mot 1429 men kursen fortsatte ner och markerade 1421 som lägstanivån för den första handelstimmen. 1421-nivån testades av kring 12:50 men togs inte ut. Sent under eftermiddagen punkterades istället första timmens box och stängningen vid 1417,4 motsvarade en nedgång med hela 1,0 procent. Det var den lägsta stängningen sedan den 16 september.

Frågan är nu om vi bjuds på en treticksliknande formation likt den vi såg den 13 oktober eller om nedgången kommer att bli än mer vattenfallsliknande? För att ett tretick ska ha goda förutsättningar ska trenden före vara tydligt uppåtriktad, så att många hamnar fel, vilket inte är fallet denna gång. Inte desto mindre är oddsen goda för en kortare uppstuds. Vid de fall gummisnodden varit lika hårt spänd historiskt vilket vi sett 68 gånger sedan början på juli 2002 har kursen stått högre vid 44 av dessa (65%) en vecka senare.

Volymen igår var högre än i tisdags och 9 procent över det dagliga snittet för de senaste tre månaderna.

Nyhetsbyrån Direkt:

RAPPORTER

STOCKHOLMSBÖRSEN

– Scandi Standard (kl 7.30), Capio (kl 8.00), Invisio (kl 8.30), Latour (kl 8.30), Vitrolife (kl 8.30), G5 Entertainment (kl 8.35), Xano (kl 13.00), Balder (kl 14.00), Black Pearl, Cavotec (lunchtid)

FIRST NORTH

– Enzymatica (kl 8.30), Hedera Group (kl 8.30), Ages (kl 15.00-16.00), Empire

AKTIETORGET

– Amhult 2, C Security (ändrat datum från 25/11), Spectracure

ÖVRIGA NORDEN

– GN Store Nord (kl 7.00-7.30), SRV (kl 7.30), Veidekke (kl 8.00), Prosafe (kl 8.30), Sampo (kl 8.30-9.00), Outokumpu (kl 11.00), Bittium

ÖVRIGA UTLÄNDSKA

– Credit Suisse (kl 5.30), Hochtief (kl 7.00), Klöckner (kl 7.00), Vimpelcom (kl 7.00), Prosegur (kl 9.00), 3D Systems (före USA-börsernas öppning), Drägerwerk, Glencore (produktionsrapport), L´Oreal (operativ uppdatering, efter Parisbörsens stängning)

BÖRS- OCH BOLAGSPRESENTATIONER

– Capio: rapportpresentation kl 9.30

– Scandi Standard: rapportpresentation kl 10.00

– Vitrolife: telefonkonferens kl 10.00

– G5 Entertainment: rapportpresentation kl 10.30

– Latour: rapportpresentation kl 11.00

– Bredband2: bolagspresentation hos Remium kl 12.00

– Invisio: rapportpresentation kl 14.00

BÖRSSTATISTIK

– Creades: presenterar substansvärde

– Öresund: presenterar substansvärde

EMISSIONER, BUD, BÖRSNOTERINGAR MM

– Cellink: första dag för handel på First North

– Pexa: första dag för handel utan teckningsrätt i nyemission

EXKLUSIVE UTDELNING

– Akelius (5:00 kr i preferensaktie kvartalsvis), Oscar Properties (5:00 kr i kv.vis i preferensaktie och 8:75 kr kv.vis i preferensaktie B), SAS (12:50 kr i preferensaktier kv.vis), Volati (10:00 kr i preferensaktie kvartalsvis)

ÖVRIGT BOLAG OCH BÖRS

– Tokyobörsen helgstängd

MAKROSTATISTIK

– Kina: Caixin tjänste-PMI oktober kl 2.45

– Silf/Swedbank: tjänste-PMI oktober kl 8.30

– SCB: industriproduktion september kl 9.30

– SCB: industriorder september kl 9.30

– SCB: tjänsteproduktion september kl 9.30

– SCB: restaurangindex september kl 9.30

– Storbritannien: Markit tjänste-PMI oktober kl 10.30

– EMU: arbetslöshet september kl 11.00

– USA: Challenger varselstatistik oktober kl 12.30

– BOE: räntebesked kl 13.00

– USA: arbetskraftskostnader (prel) 3 kv kl 13.30

– USA: nyanmälda arbetslösa v 43 kl 13.30

– USA: Markit tjänste-PMI (def) oktober kl 14.45

– USA: Bloomberg konsumentförtroende veckoindex kl 14.45

– USA: ISM tjänste-PMI oktober kl 15.00

– USA: industriorder september kl 15.00

CENTRALBANKER

– Riksbanken: Kerstin af Jochnick talar om det ekonomiska läget och aktuell penningpolitik i Falun kl 7.30

– ECB: månadsrapport kl 10.00

– Riksbanken: Per Jansson talar om ”Negative Interest Rates and Asset Purchases: the Balance between Intended and Unintended Consequences” i Geneve kl 14.20

MAKRO ÖVRIGT

– RGK: annonserar realobligationsemission kl 16.20

– Japan: helgstängt (Culture Day)

ÖVRIGT

– Vintertid i Sverige sedan natten till 30/10. USA ställer om en vecka senare, söndag 6/11. En timme mindre tidskillnad under veckan.

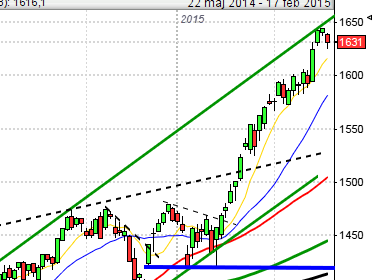

USA-börsen: Igår skrev jag: ”Tisdagens stängning skedde under golvet i den rådande tradingrangen som nu behöver återtas omgående för att inte det negativa sentimentet ska bita sig fast. Sannolikheten för en nedgång mot golvet i den fallande kanalen (och området kring MA-200) som möter upp kring 2090 har nu ökat.”

Onsdagen inleddes med skvalpiga rörelser mellan 2103 och 2111 men senare under kvällen, i samband med räntebeskedet, tilltog vollan. Gårdagens högsta 2111 markerades den första timmen medan dagslägsta vid 2094 sattes i samband med att räntebeskedet presenterades. Räntan lämnades oförändrad på 0,25-0,50%. Stängningen som noterades vid 2097,9 var svag och motsvarade en nedgång med 0,6 procent. Gårdagens stängning var det åttonde dagen i rad som var negativ och första gången sedan den 7 juli som vi bjöds på en stängning under 2100-nivån. Denna typ av nedgång har bara inträffat tre gånger de senaste 20 åren och vid två av dessa har kursen stått högre en vecka senare.

Det är nu en vecka sedan den senaste candlesticksformationen, en bearish engulfing, bekräftades och så länge vi inte får en positiv formation navigerar vi vidare söderut. Nu har dock kursen kommit ner kring området där golvet i den fallande kanalen möter upp och det är inte mer än 0,8 procent ner till primärtrenden. Rekylen sedan sommarrallyt nådde toppen i mitten av augusti har nu tagit sig ner till 50%-nivån där ett kluster av viktiga nivåer möter upp.

Volymen fortsätter, som jag påpekat en tid, att noteras relativt högt i samband med nedgångsdagar och gårdagens volym noterades 15 procent över det dagliga snittet för de senaste tre månaderna. Bästa och enda sektor som stängde på plus igår var detaljhandel men det var endast en marginell uppgång. Sämst gick oljebolag och kraftbolag. Oljepriset var återigen under press på onsdagen med WTI-oljan omkring 2,5 procent lägre. Det sedan amerikansk lagerdata visat på ökade oljelagernivåer medan oljeutbudet från vissa Opec-länder ökat.