Oron över den grekiska ekonomin hänger som en våt filt över marknaden och nettoutflödet från europeiska aktiefonder har inte varit så omfattande sedan i maj 2009. Ingen har väl undgått vad jag anser om att den ekonomiska världskartan ritas om och zenit kommer att ligga runt Peking. Att inte fler kritiska röster höjs över hur snedvriden konkurrens det blir när ett land som tycker det är okej att anställda bara klarar att arbeta några år innan de byts ut till ”ännu ej utslitna” arbetare som står i kö för att få börja arbeta under helt oacceptabla förhållanden. Vadå, är det upp till företagen att ta hand om personal och utsläpp, nej det går inte, då blir varorna dyrare…

Oron över den grekiska ekonomin hänger som en våt filt över marknaden och nettoutflödet från europeiska aktiefonder har inte varit så omfattande sedan i maj 2009. Ingen har väl undgått vad jag anser om att den ekonomiska världskartan ritas om och zenit kommer att ligga runt Peking. Att inte fler kritiska röster höjs över hur snedvriden konkurrens det blir när ett land som tycker det är okej att anställda bara klarar att arbeta några år innan de byts ut till ”ännu ej utslitna” arbetare som står i kö för att få börja arbeta under helt oacceptabla förhållanden. Vadå, är det upp till företagen att ta hand om personal och utsläpp, nej det går inte, då blir varorna dyrare…

Efter Greklands premiärminister George Papandreou uttalande i torsdags att han känner sig tvingad att vända sig till den Internationella valutafonden om inte EU:s ledare enas om ”rätt villkor” för utlåningen till Grekland på toppmötet den 25-26 mars. Utseendet i veckodiagrammet är ingen vacker syn då kursstapeln med all önskvärt tydlighet indikerar ”början” på en nedgång. Den grekiska långbänken är inte på något sätt i en slutfas och utvecklingen kommer garanterat att sätta press på Euron. I och med att stödnivån kring 1,37 för valutaparet EUR/USD nu brutits är det inte mycket som tar emot förrän vid 1,30 och därefter närmar sig 1,25 som utgjorde bottennivån i samband med den dubbelbotten som lade grunden för uppgången. Jag får alldeles säkert anledning att återkomma om utvecklingen framöver.

I Japan har den gångna veckan präglats av positiva tongångar. Exporten ökade mer än vad analytikerna hade väntat sig och Bank of Japan har utfäst löften om att driva en kraftfull penningpolitik som bekämpar inflationen. Om inflödet till aktiefonder är en bra mätare visar det i så fall på att Japan är på rätt väg, då inflödet under februari uppgick till lika höga nivåer som under april 2006.

Vad är det egentligen som driver upp priserna? Ja, frågan känns berättigad efter de senaste veckornas rally. Det som driver upp priserna är girighet, helt enkelt rädslan att gå miste om en vinst. Att investera i värdepapper handlar om att handla och försöka få oddsen på sin sida. Bästa sättet är att vara påläst och ha timing, på detta sätt ökar man sannolikheten för att få bra avkastning.

Vad är det egentligen som driver upp priserna? Ja, frågan känns berättigad efter de senaste veckornas rally. Det som driver upp priserna är girighet, helt enkelt rädslan att gå miste om en vinst. Att investera i värdepapper handlar om att handla och försöka få oddsen på sin sida. Bästa sättet är att vara påläst och ha timing, på detta sätt ökar man sannolikheten för att få bra avkastning.

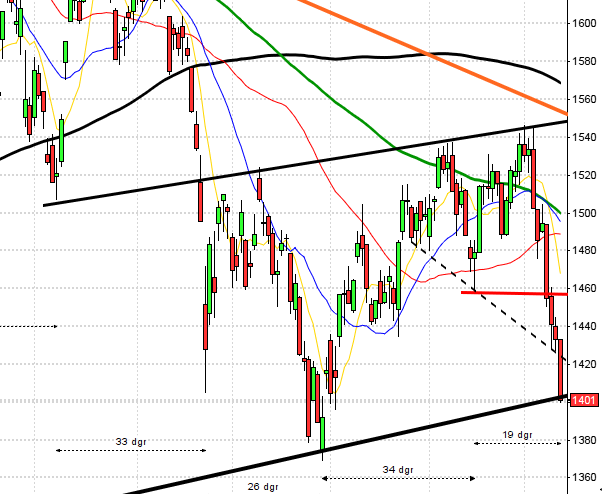

Den senaste tiden har sannolikheten drivits på av ytterligheter som vi inte sett motsvarighet till på många år. I januari nådde nivån för ”bearish investors” rekordlåga nivåer, vi får gå tillbaks tjugo år för att hitta motsvarande optimism. Det vore väl den naturligaste sak i världen att bara gilla läget och åka med, eller? Ja, självklart skall vi befinna oss bland köparna, men det gäller att komma ihåg att säljarna erbjuds bättre och bättre odds för varje dag som går med högre kurser. Det pratas mycket om allt kapital som ”står och väntar vid sidlinjen” men varför tilltar då inte volymerna nu när de viktiga motståndsnivåer bryts en efter en? Jag tror vi såg optimismen peaka i januari. VIX-indexet som brukar kallas ”kraschindex” har backat till lika låga nivåer som den 15 maj 2008. Denna bottennotering utgjorde startskottet på en av de största nedgångarna vi varit med om. Det kan vara intressant att sätta det i perspektiv till den optimism som präglar marknaden när ett bedrägligt lugn och tro på evig uppgång håller på att ta över från det sunda förnuftet.

Tänk på: ”Bara för att historien visar på ett visst skeende är det absolut inte säkert att detta upprepar sig, men det är bra att komma ihåg att optimismen var precis lika stor då som nu”.

Det är alltid nyttigt att zooma ut diagrammet och vidga vyerna. En titt i månadsdiagrammet visar att den övre motståndslinjen för den nuvarande uppgången består av en linje som förbinder topparna från år 2000 och 2007. Fortstätter uppgången utan några rekyler kan vi om detta motstånd kommer att hålla se fram emot en målkurs mellan 1150 och 1200 punkter. Just nu befinner sig index i ett område där vi tidigare erhållit signifikanta kursjusteringar, vilket naturligtvis inte är någon garanti för att så blir fallet denna gång. Den senaste månadsstapeln utmärker sig på flera sätt dels för att det är början på en ”hanging man” (resten av månaden får visa vad det blir) som innebär att många har positioner de försöker sälja. De närmaste dagarna återstår det att se om motståndsnivån kring 1131 håller emot eller om indexet skall gå in i en mer konsoliderande fas i nuvarande trejdingintervall.

Det är alltid nyttigt att zooma ut diagrammet och vidga vyerna. En titt i månadsdiagrammet visar att den övre motståndslinjen för den nuvarande uppgången består av en linje som förbinder topparna från år 2000 och 2007. Fortstätter uppgången utan några rekyler kan vi om detta motstånd kommer att hålla se fram emot en målkurs mellan 1150 och 1200 punkter. Just nu befinner sig index i ett område där vi tidigare erhållit signifikanta kursjusteringar, vilket naturligtvis inte är någon garanti för att så blir fallet denna gång. Den senaste månadsstapeln utmärker sig på flera sätt dels för att det är början på en ”hanging man” (resten av månaden får visa vad det blir) som innebär att många har positioner de försöker sälja. De närmaste dagarna återstår det att se om motståndsnivån kring 1131 håller emot eller om indexet skall gå in i en mer konsoliderande fas i nuvarande trejdingintervall.

Kom ihåg att det enda vi vet – är att vi INTE vet!

Fler artiklar om den gångna veckan: Affärsvärlden 1, 2, 3, DN.se (om Greklandspöket), Börsveckan slutade uppåt, Press på USA efter Indisk räntehöjning, Carnegie rekar Trelleborg – som lyfter (de bästa råden kommer som vanligt från Carnegie), Handelsbanken tappar fyra av sina topptrejders till vem – jo Carnegie, Carnegie har sänkt reken för Whilborgs & Castellum, Q-Med och sänker samtidigt förutsättningarna för fastighetsbolagen. I fredags höjde Carnegie Hufvudstaden till outperform.

Den kommande veckan händer följande:

Måndag 22 mars:

– Japan håller helgstängt!

– Lundin Petrolium: Stämma

– EMU: hushållens konfidensindikator (prel) mars kl 16.00

– ECB: s Trichet i Europaparlamentet för att tala om Grekland, möjligt euroområdet räddningsaktion.

Tisdag 23 mars:

– Kappahl: Rapport kl 7.30

– Frankrike: industrins konfidensindikator mars kl 8.45

– Storbritannien: KPI februari kl 10.30

– USA: försäljning befintliga bostäder februari kl 15.00

– USA: FHFA boprisindex januari kl 15.00

– USA: ABC/WP konsumentförtroende, veckosiffra kl 22.00

Onsdag 24 mars:

– Volvo: information om lastvagnsleveranser februari

– Japan: handelsbalans februari kl 0.50

– Frankrike: inköpschefsindex (prel) mars kl 9.00

– KI: konjunkturbarometern företag och hushåll mars kl 9.15

– Tyskland: inköpschefsindex (prel) mars kl 9.30

– EMU: inköpschefsindex (prel) mars kl 10.00

– Tyskland: IFO-index mars kl 10.00

– EMU: industriorder januari kl 11.00

– USA: order varaktiga varor februari kl 13.30

– USA: försäljning nya bostäder februari kl 15.00

– Olja: lagerstatistik i USA, veckosiffra kl 15.30

– Norges Bank: räntebesked kl 14.00

Torsdag 25 mars:

– Flyg: trafiksiffror för februari från IATA kl 10.00

– Papper: månadssiffror pappersleveranser Europa från Cepiprint kl 16.00

– Fordon: prognosuppdatering bilförsäljning från JD Power

– Följande aktier handlas nu utan utdelning: Fabege (2:00 kr), Holmen (7:00 kr)

– Nederländerna: BNP (def) 4 kv kl 9.30

– SCB: PPI februari kl 9.30

– SCB: finansmarknadsstatistik februari kl 9.30

– SCB: finansräkenskaper 4 kv, helår 2009 kl 9.30

– EMU: M3 februari kl 10.00

– Storbritannien: detaljhandel februari kl 10.30

– USA: nyanmälda arbetslösa v 11 kl 13.30

– Fed: Ben Bernanke frågas ut om exitstrategi i representanthusets

finanskommitté kl 15.00

Fredag 26 mars:

– RNB rapporterar kl 7.00

– Fordon: registreringsstatistik lastbilar febriaro från ACEA

– Rederi: rater vecka 12

– Aktier som handlas utan utdelning: Hufvudstaden (2:10 kr), Intrum

Justitia (3:75 kr), Nordea (0:25 EUR), Tieto (0:50 EUR)

– Japan: KPI februari kl 0.30

– SCB: handelsnetto februari kl 9.30

– USA: BNP (def) 4kv kl 13.30

– USA: Michiganindex (def) mars kl 14.55

– Fed: konferens om penningpolitik, Feds James Bullard, ECB:s Lucas Papademos, IMF:s Olivier Blanchard med flera kl 21.00

Etiketter: börsveckan som gick, daytrading, day trading, daytrading tips, teknisk analys omxs30, teknisk analys, winning trading, winningtrading, börsen idag, aktier, index, terminer, bästa börsmånaden, börskalender