Stockholmsbörsen präglades igår av lugn handel och steg under de två första timmarna tills motståndsnivån kring 958-960 testades och höll resten av dagen. Bästa branscher blev energi och finans. Ericsson var börsens högst omsatta aktie, men dragloket var H&M som rekylerade uppåt med 1,6 procent till 399,10 kronor, en uppgång med 0,8 procent, en uppgång som fortsatte svagt under kvällen i USA. Värt att notera är att omsättningen av både Ericsson och HM tillsammans inte kommer upp till HM:s omsättning i tisdags.

Stockholmsbörsen präglades igår av lugn handel och steg under de två första timmarna tills motståndsnivån kring 958-960 testades och höll resten av dagen. Bästa branscher blev energi och finans. Ericsson var börsens högst omsatta aktie, men dragloket var H&M som rekylerade uppåt med 1,6 procent till 399,10 kronor, en uppgång med 0,8 procent, en uppgång som fortsatte svagt under kvällen i USA. Värt att notera är att omsättningen av både Ericsson och HM tillsammans inte kommer upp till HM:s omsättning i tisdags.

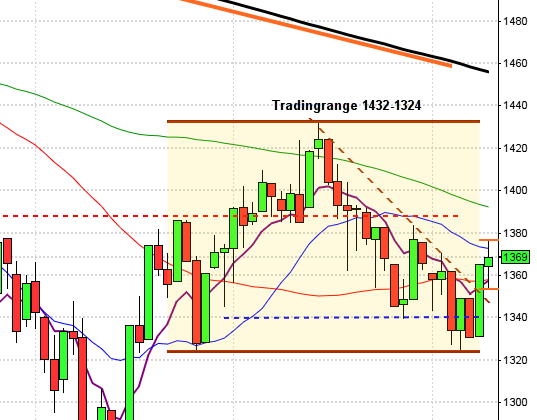

När börsen stängde hade OMXS30 avancerat 1,1 procent till 959,6 punkter. Omsättningen uppgick till 12,0 miljarder kronor, vilket med knapp marginal är veckans högsta omsättning, som trots det ligger 12 procent under de tre senaste veckornas genomsnitt.

Som vi noterar i den tidigare analysen i morse är volatiliteten låg i både OMXS30 och S&P 500.

Det ligger i de flestas mäklares intresse att hålla uppe nivåer och rekommendationer inför årsslutet. Både för att inte riskera att fina provisioner och resultat skall reduceras så här i slutfasen av året. Tillsammans med den positiva trenden ger det kanske den kick som behövs för att indexet skall orka dra sig över 977-nivån.

Riksbanken beslutade inte helt oväntat att behålla den låga styrräntan ett tag till, kanske så långt som till nästa höst.

De svenska marknadsräntorna sjönk i spåren på den stärkta dollarn.

Banker tillhörde gårdagens vinnare, där Nordea placerade sig på fjärde plats bland högst omsatta och steg hela 2,7 procent till 75,20 kronor. Sämst bland bankerna gick Swedbank som föll 0,1 procnet till 71,05 efter spekulationer om nya problem i Baltikum, där filialbanker riskerar att läggas ned efter otillbörliga lån till en före detta vd i banken.

Banker tillhörde gårdagens vinnare, där Nordea placerade sig på fjärde plats bland högst omsatta och steg hela 2,7 procent till 75,20 kronor. Sämst bland bankerna gick Swedbank som föll 0,1 procnet till 71,05 efter spekulationer om nya problem i Baltikum, där filialbanker riskerar att läggas ned efter otillbörliga lån till en före detta vd i banken.

Trelleborg fick höjd riktkurs av SEB Enskilda igår och aktien låg stadigt bland de extremt högt omsatta aktierna. Aktien steg 4,9 procent till 53,25 kronor.

Elektas vd Tomas Puusepp minskat sin innehav i bolaget med 29.000 B-aktier.

Vid ett positivt börsklimat kommer jag att bevaka SSAB, SKF och Nordea. Blir det nedåtåka tittar jag på Meda och banker.

Mona Sahlin fortsätter att kasta sten i glashus när det gäller utförsäkringen av förtidspensionärer. Detta är precis exakt samma sak som de rödgröna axelmakterna hade planerat. Nu föröker de istället göra en kött och blod-kampanj och jag tycker det är ett politiskt lågvattenmärke.

Det kalla vädret har skapat höjda elpriser och det kan nog vara läge att titta på aluminium ETF:er.

Efter börsens stängning kommer Oracle att lämna sin kvartalsrapport.

Klockan 09:30 är det dags för SCB:s statistik över arbetslöshet under november och finansräkenskaper under Q3.

Klockan 10:30 är det dags för Storbritanniens detaljhandelssiffror under november.

Viktigaste siffran idag kommer från USA klockan 14:30 då den senaste veckan utveckling ser ut bland arbetslösa. Klockan 16:00 är det dags för ledande indikatorer och Philadelphia Fed index.

På de amerikanska börserna vet jag inte riktigt vad marknaden hade väntat sig. Beskeden från Fed låg helt i linje med förväntningarna, vilket fick alla tre indexen att falla tillbaks efter de inledande uppgångarna.

Om det är positivt vet jag inte, men bostadsbyggandet i USA steg med 8,9 procent under oktober, vilket var den största ökningen sedan maj månad i år, det blir i och för sig fler hus tillgängliga när räntorna höjs, det är i alla fall positivt. Konsumentpriserna i USA steg med 0,4 procent under november, vilket låg i linje med analytikernas förväntningar.

Bråket kring Intels dominans på CPU-marknaden och de amerikanska konkurrensmyndigheterna anklagar bolaget för konkurrenthämmande aktiviteter. Detta fick processortillverkaren AMD och grafiktillverkaren Nvidia att klättra med 3,7 respektive 8,1 procent.

Det kalla kaffet i sandlådan Dubai fick Citigroup att falla efter at Abu Dhabi försökt säga upp ett avtal på 7,5 miljarder dollar hos banken.

Den amerikanska S&P 500-terminen har fallit i stort sett konstant sedan Stockholmsbörsens stängning igår och ligger nu 0,9 procent lägre. Även de europeiska terminerna indikerar en måttlig nedgång i öppningen.

Den amerikanska S&P 500-terminen har fallit i stort sett konstant sedan Stockholmsbörsens stängning igår och ligger nu 0,9 procent lägre. Även de europeiska terminerna indikerar en måttlig nedgång i öppningen.

I Asien var det till en början blandad utveckling i morse, men tyngpunkten har förskjutits mer åt den negativa vågskålen. De kinesiska börserna ligger på runt 2 procent minus. Nikkei var en timme efter öppningen uppe på plus 1,0 procent. Därefter har säljarna tagit över och nedgången har tilltagit. Just nu (07:40) backar Nikkei 0,1 procent. Nikkei hålls trots nedgången uppe av en stärkt dollar, i annat fall hade nog nedgången varit kraftigare.

Bland de ledande indikatorerna kl 08:05 noterar jag att den amerikanska S&P 500-terminen fortsätter att leta sig nedåt. Det bredare FTSE Asiatiska indexet ligger nu på minus 0,5 procent. De flesta börserna är på väg nedåt i Asien med undantag för Taiwan. En ökande oro för tillbakadragande av stimulanser och eventuellt stundande räntehöjningar tynger. Dollarn har fortsatt uppåt och kostar nu 7,25 kronor. Både oljepriset och guldpriset är svagt uppåt. Övriga metallpriser noterar på samma nivåer som igår morse.

Bland de ledande indikatorerna kl 08:05 noterar jag att den amerikanska S&P 500-terminen fortsätter att leta sig nedåt. Det bredare FTSE Asiatiska indexet ligger nu på minus 0,5 procent. De flesta börserna är på väg nedåt i Asien med undantag för Taiwan. En ökande oro för tillbakadragande av stimulanser och eventuellt stundande räntehöjningar tynger. Dollarn har fortsatt uppåt och kostar nu 7,25 kronor. Både oljepriset och guldpriset är svagt uppåt. Övriga metallpriser noterar på samma nivåer som igår morse.

Läs även: Istället för euro (Cornucopia). SvD om Transition-rörelsen (Flute-Tankar). Elpriset chockar (DagensPS). Skandaler kring Spyker (DagensPS). Inga fler hinder för Volvo-affären (DN). Ingves lämnar räntat orörd (DN). Fed lämnar räntan orörd (VA). Positiv utveckling på börsen (DN). Kina tror inte på klimatavtal (Vem hade trott att de skulle göra det, min egen anm.) (SvD). Här är vinnaraktierna 2010 (VA). Börsen som går upp 4000 procent (AFV). Nästa års heta papper (AFV). Kronan faller och dollarn stärks (AFV). Nedåt på Asienbörserna (AFV)