Intresseklubben antecknar: (Nyhetsbyrån Direkt): Den amerikanska makroagendans huvudpunkt var december månads industriorderingång, som enligt statistik från US Census Bureau sjönk med 1,5 procent jämfört med månaden före. Analytiker hade räknat med att orderingången skulle ha sjunkit 1,8 procent, enligt Bloomberg News snittprognos.

Intresseklubben antecknar: (Nyhetsbyrån Direkt): Den amerikanska makroagendans huvudpunkt var december månads industriorderingång, som enligt statistik från US Census Bureau sjönk med 1,5 procent jämfört med månaden före. Analytiker hade räknat med att orderingången skulle ha sjunkit 1,8 procent, enligt Bloomberg News snittprognos.

Charles Evans, regional Fed-chef i Chicago sade i ett anförande på tisdagskvällen att nedtrappningen av QE3 återspeglar att ekonomin förbättras.

De amerikanska lagren av råolja steg med 0,4 miljoner fat under föregående vecka medan lagren av bensin sjönk med 1,2 miljoner fat.

Varupriserna i brittiska affärer sjönk med 1,0 procent i januari jämfört med samma månad i fjol.

Stockholmsbörsen: Det skulle ta fram till USA-öppningen innan det negativa öppningsgapet hade täppts till. Tisdagen präglades av små rörelser mellan 1283,8 och 1276,8. Stängningen vid 1281 motsvarade en måttlig nedgång med 0,4 procent.

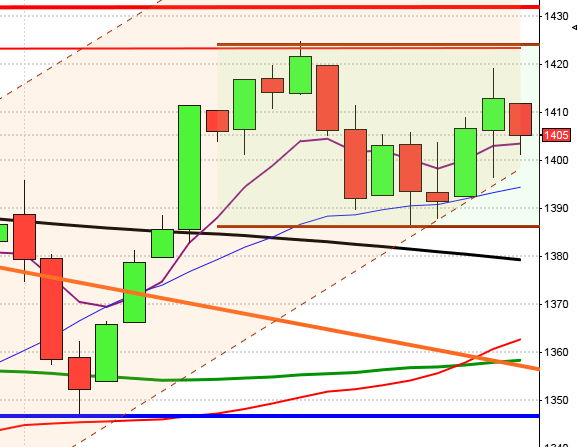

Gårdagens kursstapel har utseendet av en påbörjad bullish doji star men då krävsdet att dagens kursstapel lyckas ta sig en bit upp i måndagens röda box.

I måndags skrev jag: ”Det mest troliga är att vi får en ny lägre topp och så småningom ett test av 1250-nivån”. Detta gäller fortfarande.

Gårdagens volym var lägre än i måndags och uppgick inte till mer än 10,4 miljarder aktier vilket var 6 procent högre än den genomsnittliga dagliga volymen för de senaste 3 månaderna.

Bästa sektorer igår blev konsumenttjänster och finans som med nöd och näppe stängde ovanför nollan (kraftbolagen gick starkare men de är inte intressanta). Sämst gick kontradefensiva hälsovård och konsumentprodukter.

Totalt steg 145 aktier igår medan 350 stängde ner men endast 21 procent av largecapaktierna stängde på plus.

Högst omsatta aktier igår blev Sandvik där aktier för 941 miljoner kronor bytte ägare. Ericsson B kom på andra plats med 730 miljoner kronor och tredje högst omsatta aktie blev Volvo B med totalt 685 miljoner kronors omsättning.

Bäst utveckling av aktierna som ingår i OMXS30 hade igår Assa Abloy B (+1,2%) följt av Swedbank A (+0,4%) och SEB A (+0,4%). Sämst gick Atlas Copco A (-1,5%), Securitas B (-1,4%) följt av Tele2 B (-1,3%).

OMXS30 inför onsdagen:

S&P 500 inför onsdagen:

Rapporter idag:

– AAK (kl 8.15), Alfa Laval (kl 7.30), BE Group (kl 7.45), IAR Systems (ändrat datum från 18/2) (kl 18.00), IFS (kl 8.00), Intrum Justitia (kl 7.00), Itab Shop Concept (kl 13.00), Lammhults (kl 19.00), Lundin Petroleum (kl 7.00), PA Resources (kl 8.15), SEB (kl 7.00), SHB (kl 6.30), Stora Enso (kl 12.00), Transmode (kl 8.00)

– ALK-Abello (kl 9.00), Gjensidige Forsikring, Konecranes, Marine Harvest (kl 7.00), Norske Skog (kl 7.00)

– Glaxosmithkline (kl 13.00), Merck (före USA-börsernas öppning), Sappi (kl 7.00)

Övriga börsnyheter:

– AAK: telefonkonferens kl 13.00

– Addnode: press- och analytikerträff kl 9.30

– Alfa Laval: telefonkonferens kl 8.30

– BE Group: telefonkonferens kl 9.00

– IFS: telefonkonferens kl 9.30

– Intrum Justitia: webbsänd telefonkonferens kl 9.00

– Lundin Petroleum: telefonkonferens kl 9.00

– Nolato: investerar- och mediamöte, dagen efter rapporten kl 8.30

– PA Resources: webbsänd telefonkonferens kl 10.00

– PA Resources: bolagspresentation hos Remium kl 12.00

– SEB: webbsänd presskonferens kl 9.30

– SEB: telefonkonferens för analytiker kl 15.00

– SHB: presskonferens kl 8.30

– SHB: telefonkonferens kl 11.15

– Stora Enso: telefonkonferens kl 15.00

– Transmode: telefonkonferens kl 9.00

– Öresund: presenterar substansvärde

– Biolight: anmälningstid i nyemission avslutas

– Oscar Properties: anmälningstid i nyemission inleds (avslutas 12/2 för allmänheten, 13/2 för institutioner)

Håll koll på följande tider idag:

– Kina: helgstängt, Lunar New Year

– Storbritannien: BRC butiksprisindex januari kl 1.01

– Finland: BNP-indikator november kl 8.00

– Silf/Swedbank: tjänste-PMI januari kl 8.30

– SN: konjunkturprognos kl 9.30

– EMU: tjänste-PMI (def) januari kl 9.58

* Storbritannien: Inköpschefsindex för tjänstesektorn kl 10.28

– EMU: detaljhandel december kl 11.00

– RGK: resultat växelemission kl 11.03

* USA: ADP-data, privat sysselsättning januari kl 14.15

* USA: ISM-index tjänstesektorn januari kl 16.00

– RGK: villkor obligationsemission kl 16.20

– Olja: DOE veckovisa oljelager kl 16.30

USA: Även om det inte var något utpräglat köptryck var det i alla fall ett minskat säljtryck under tisdagen. Trots extremt kortsiktigt översålda nivåer steg inte indexet mer än 0,8 procent och stängde på 1755,2.

Hela gårdagens kursstapel omfamnades av måndagens och nådde aldrig upp över sentimentsnivån kring 1762. Den haramiliknande kursstapeln indikerar i alla falla att säljarna åtminstone tillfälligt tagit en paus, men det behövs en bekräftelse och en dagsstängning idag över marubozulinjen vid 1762 för att vi ska se formationen som en sentimentsförstärkare.

Igår skrev jag: ”Stastiskt talar det rådande utseendet för att toppen vid 1850 inte kommer att tas ut, åtminstone inte på det första försöket”.

Det har egentligen inte hänt så mycket i den tekniska analysen mer än att jag bevakar 1730 på nedsidan och ser bra förutsättningar för en kortare uppstuds, som än så länge lyst med sin frånvaro.

Volymen igår var lägre än de senaste dagarna men trots det 21 procent högre än det dagliga snittet för de senaste tre månaderna.

Alla sektorer utom kraftbolagen stängde på plus igår. Bäst gick finans och basråvaror som pressats hårt den senaste veckan.

Alla fyra amerikanska IT-jättar som jag dagligen följer steg i går. Apple vände upp och steg med 1,4 procent till $508,8. Google steg med måttliga 0,4 procent och stängde vid $1138,2. Twitter steg med ytterligare 1,6 procent och stängde på $66,3. Den sociala kollegan Facebook vände upp med 2,1 procent för att stänga vid $62,8.

Asien: Det är blandad utveckling på de asiatiska börserna nu på morgonen. De kinesiska börserna håller fortfarande stängt för att fira det kinesiska nyåret.

Nikkei: +0,8%

Kospi: +0,5%

Shanghai: Stängt

Hang Seng: -0,1%

Taiwan: -3,2%

All Ordinaries: -0,5%