Stockholmsbörsen steg i likheten med övriga börser i Europa under onsdagen efter beskedet att Kina kommer att delta för att lösa skuldkrisen i Europa. Industriproduktionen i USA ökade i januari till den högsta nivån på 1,5 år. Oron för en grekisk default tyngde åter börserna vilket fick euron att tappa till 1,307 mot den nordamerikanska dollarn.

Stockholmsbörsen steg i likheten med övriga börser i Europa under onsdagen efter beskedet att Kina kommer att delta för att lösa skuldkrisen i Europa. Industriproduktionen i USA ökade i januari till den högsta nivån på 1,5 år. Oron för en grekisk default tyngde åter börserna vilket fick euron att tappa till 1,307 mot den nordamerikanska dollarn.

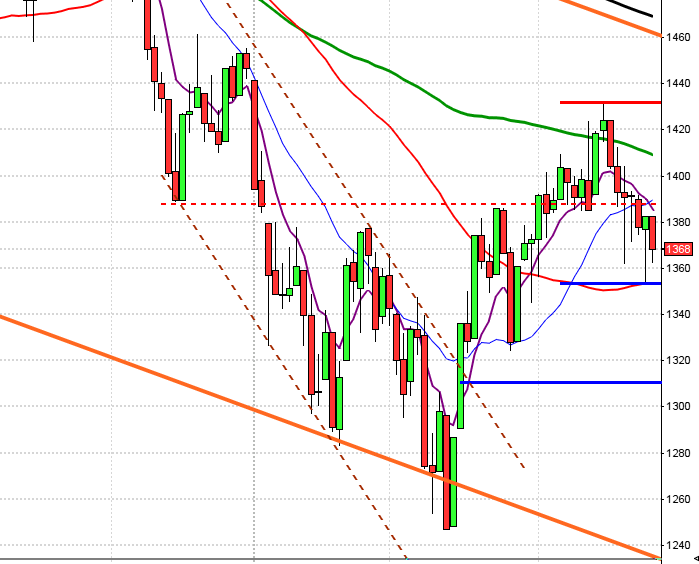

OMXS30 steg i stort sett oavbrutet till strax efter lunch igår då dagens högsta vid 1085,5 nåddes. Stängningen på 1082,7 motsvarade en uppgång med 1,2 procent och årets högsta stängning.

Föregående vecka var den första i år som inte stängde på plus. Nedgången blev dock relativt måttliga 1,2 procent vilket innebär att året inklusive denna veckas uppgång noterar en uppgång på hela 9,6 procent. Igår steg 83 procent av de 65 aktier jag dagligen bevakar. Omsättningen för OMXS30 uppgick till 12,6 miljarder kronor vilket var 3 procent högre än det dagliga snittet för de senaste tre månaderna.

Högst omsatta aktier under onsdagen blev åter Swedbank (+3,8%) vilket visar att anpassningen till ny information inte är omedelbar. Näst högst omsatt blev Volvo B (+2,0%) följt av HM B (+0,2%).

Endast teknologi stängde på minus igår (-0,3%) resten av sektorerna stängde på plus. Bäst gick verkstad och finans som steg 2,0 respektive 1,7 procent.

Vid den branta börsuppgången år 2000 talade man ”om den nya tidens ekonomi” och att ”IT-bolag kan inte värderas som andra bolag”. Vi fick den hårda vägen lära oss att de visst kunde och skulle värderas som andra bolag. Strax innan finanskrisen briserade tokrusade Google i en parabolicliknande uppgång och så även Nasdaq. Inga mörka moln på himlen och så… Resten känner ni till. Apple passerade i veckan 500 dollar och då höjer analytikerna aktien, utan att något väsentligt förändrats till…. 750 dollar??!?!? En höjning med 50% häpp snäpp utan någon anledning. Jag läste hos min bloggranne Cornucopia igår att mäklare går ut och på fullt allvar menar att bostadspriserna ska upp med 250 procent från dagens nivå. Alltså reapriset 11 miljoner för en ”väl inbodd lägenhet” i huvudstaden. Peter Malmqvist och Christer Gardell påstår precis som 2007 att börsen är billig. Jag vill bara påpeka att Nasdaq är uppe på samma nivå som hösten år 2000. e24, VA

Det finns inget som motsäger att börsen inte kan stiga massor från nuvarande nivåer, men jag får gåshud när man i samband med paraboliska uppgångar blir euforisk. Nu fattas det bara att Aftonbladet kommer med en extrabilaga att det är dags att köpa aktier, då placerar jag mitt feta pekfinger på säljknappen för jag ska inte fastna i nödutgången när alla ska ut samtidigt. e24, SVD, SVD

Usch vad negativ jag låter, det är jag egentligen inte. Jag blir bara irriterad över alla som påstår att uppgången bara kommer att fortsätta. Det är möjligt att den gör, men det skadar inte att stanna upp och tänka efter vad som blivit så bra att det motiverar den eufori som råder. e24, DN, SVD

Rapporter idag:

– ABB (kl 6.00), Active Biotech (kl 8.30), Bong (senast kl 08:30), Kungsleden (kl 8.00), Malmbergs (kring lunchtid, ca kl 13), Nibe (kl 7.00), Nordic Mines (troligtvis någon gång mellan kl 13:00-15:00), Novotek (kl 8.30), Panaxia Security (kl 8.30), Profilgruppen (kl 14.00), Ratos (kl 8.30), aysearch (kl 7.45), Readsoft (kl 8.00), Softronic (kl 8.00), Traction (8-tiden), VBG (kl 14.00), Vitec (tidigarelagd från 23/2). DN, ABBIdag kan det vara bra att hålla koll på följande tider:

– Spanien: BNP (def) 4 kv kl 9.00

– SCB: KPI januari kl 9.30

– Norge: BNP 4 kv kl 10.00

– Spanien: obligationsemission kl 10.30

– Frankrike: säljer obligationer och växlar kl 11.00

– USA: PPI januari kl 14.30

* USA: Nytillkomna ansökningar om arbetslöshetsersättning kl 14.30

– USA: bostadsbyggande januari kl 14.30

– USA: Bloomberg konsumentförtroende, veckosiffra kl 15.45

– USA: Philadelphia Fed Index februari kl 16.00

– RGK: annonserar realobligationsemission kl 16.20

Industriproduktionen i USA ökade i januari till den högsta nivån på 1,5 år. Oron för en grekisk default tyngde åter börserna vilket fick euron att tappa till 1,307 mot den nordamerikanska dollarn.

Efter en inledande uppgång nåddes motståndet vid 1356 kring lunch. Under den senare delen av handelsdagen föll indexet tillbaks och stängde till slut på 1343,2 vilket motsvarade en nedgång med 0,5 procent.

Hittills i år har S&P 500 stigit med 6,8 procent och föregående vecka summerades en nedgång med 0,2 procent. Nasdaq Composite noterar en uppgång hittills i år på hela 12,5 procent. S&P 500 närmar sig nu förra veckans lägsta vid 1336 som utgör en första sentimentsförsvagare. 386 aktier stängde på plus medan 104 stängde på minus under onsdagen. Totalt omsattes 3 miljarder aktier vilket var 4 procent över snittet. DN, AFV

Asienbörsernas utveckling färgades i rött på torsdagen i spåren av nyväckt oro kring Grekland då ett beslut om tödpaket till Grekland har senarelagts.

Australiska All Ordinaries backar med 1,7 procent. Inom råvaror tappade BHP Billiton 2,2 procent. AFV