NEW YORK: DAGLIGVAROR OCH HÄLSOVÅRD LYFTE, S&P +0,1%

NEW YORK: DAGLIGVAROR OCH HÄLSOVÅRD LYFTE, S&P +0,1%

STOCKHOLM (Direkt) De amerikanska börserna, som större delen av onsdagens handelsdag låg på minus, avslutade svagt på plus. Defensiva sektorer gick starkast, med dagligvaror och hälsovård i täten, medan telekom var bland förlorarna.

Kring klockan 22.10 noterades Dow Jones industriindex kring oförändrat vid 17.789. S&P 500 ökade med 0,1 procent till 2.099, liksom tekniktunga Nasdaqs kompositindex som steg till 4.952.

Bland de sämst presterande sektorerna i det breda S&P500-index var telekom. Verizon Communications och teleoperatören AT&T och backade med 1 procent.

Även gruvaktier såg en nedgång, med gruvbolaget Freeport McMoran ned 4,5 procent. Kopparpriset föll under dagen, och var vid stängning ned drygt 1 procent.

Desto bättre gick det för dagligvaror, med Procter & Gamble som steg 0,8 procent och var bland de största höjarna av storbolagsindex Dow Jones.

På läkemedelsfronten fortsatte Allergan upp efter tisdagens uppgång, aktien steg över 3 procent. Även läkemedelsgiganten Pfizer var upp med 0,3 procent.

Bland övriga aktier som stack ut positivt kan Michael Kors nämnas, som steg 7 procent. Bolagets kvartalsrapport visade på starka siffror under årets första tre månader.

En aktie som däremot stack ut negativ var Under Armour, som backade 4 procent. Tillverkaren av träningsutrustning har sänkt sin helårsprognos för vinsten i kölvattnet av konkursen för en av bolagets största kunder, Sports Authority.

Räntan på en tioårig amerikansk statsobligation var oförändrad vid 1,84 procent.

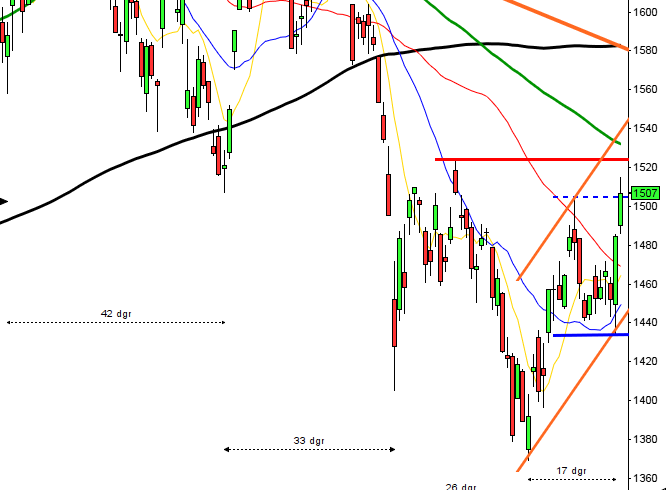

Stockholmsbörsen igår: Igår skrev jag: ”Det utseende som vi har i dagsgrafen är unikt men de få gånger vi sett det historiskt har kursen i fler fall än motsatsen fortsatt söderut dagen efter.”

Historien upprepade sig och vi fick ytterligare en pusselbit att ta med när vi i framtiden får en repris av det vi nu ser. Efter ett negativt gap fortsatte kursen ner till 1358 som motsvarade en nedgång med 0,8 procent och nåddes efter ungefär en halvtimme. Vid 10:30 hade gapmotståndet testats två gånger men denna gång tog säljarna över och höll i taktpinnen till USA-börsen öppnade och stödet vid 1352. De sista timmarna hyfsades kursen till och stängde till slut på 1356,8 vilket motsvarade en nedgång med 0,9 procent.

Den bearish engulfing som vi bjöds på i tisdags bekräftades alltså igår och som jag skrev igår morse talade historien för att vi även igår skulle få en negativ dag på den svenska börsen. Gårdagens stängning precis på 100-dagars medeltal innebar att den korta- och medellånga sentimentsnivån punkterades. Totalt har det utseende vi ser nu med två negativa candlesticks och två dagars negativ stängning inträffat 275 gånger sedan början av 2001 och vid 141 av dessa har kursen stängt lägre även nästa dag. Det är alltså bara en knapp övervikt om vi bara ser till stängningsutseendet. Mer, för många märklig ”Tobbestatistik” är att torsdagen historiskt är en dålig dag i juni månad. Det är historiskt bara fredagar som har en positiv avkastning under juni månad.

Jag skrev både i tisdags och igår att vi både säsongsmässigt och tekniskt hade indikationer på att en topp närmade sig. Det faktum att vi återigen fick en lägre topp och dessutom en vänsterställd cykel med negativ volymbalans indikerar att köparna passar på att sälja i samband med uppstudsar och så länge de inte agerar köparna gör vi klokt att ta rygg på dem. Nu blir det intressant att studera nästa lågpunkt för om den punkterar 1300 bekräftas den negativa bilden men en ny högre botten ger ytterligare en indikation om att osäkerheten snarare tilltar.

Volymen igår var lägre än i tisdags och 1 procent under det dagliga snittet för de senaste tre månaderna. Igår var det bara 25 procent av de 284 aktier jag dagligen bevakar som steg och sedan årsskiftet är det 44 procent som noteras högre. Bästa sektor igår och den enda som stängde på plus var oljebolag. Sämst gick teknoslogi och konsumenttjänster.

Nyhetsbyrån Direkt:

RAPPORTER

ÖVRIGA UTLÄNDSKA

– Voestalpine (kl 10.00), Joy Global (före USA-börsernas öppning), Navistar (före USA-börsernas öppning)

ÖVRIGA

– Scania (ändrat datum från 19/4) (kl 9.30)

STÄMMOR

– Amnode, DNO, Easyfill, Gaming Corps

BÖRS- OCH BOLAGSPRESENTATIONER

– Redeye arrangerar Investor Forum i Göterborg med Senzime, Cherry, North Chemical och Lidds kl 17.30-21.00

BÖRSSTATISTIK

– Vostok New Ventures: presenterar substansvärde

EMISSIONER, BUD, BÖRSNOTERINGAR MM

– A1M Pharma: anmälningstid i nyemission avslutas

– Mobile Loyalty: förlängd anmälningstid i nyemission löper ut

– Scandinavian Real Heart: anmälningstid i nyemission avslutas

KAPITALMARKNADSDAG

– Uponor: i Hassfurt, Tyskland

EXKLUSIVE UTDELNING

– Guideline Geo (0:30 kr ), Lucara Diamond (0:015 cad), NAXS (2:50 kr)

MAKROSTATISTIK

– Sydkorea: BNP (def) 1 kv kl 1.00

– SCB: EU- och eurosympatier maj kl 9.30

– SCB: bytesbalans 1 kv kl 9.30

– EMU: PPI april kl 11.00

– USA: Challenger varselstatistik maj kl 13.30

– USA: ADP sysselsättning privat sektor maj kl 14.15

– USA: antalet nya arbetslösa, veckostatistik kl 14.30

– USA: Bloomberg konsumentförtroende, veckosiffra kl 15.45

– USA: oljelager, veckostatistik kl 17.00

CENTRALBANKER

– Riksbanken: förste vice Riksbankschef Kerstin af Jochnik håller talet ”Ekonomin, räntorna och fastigheterna – vart är vi på väg?” Bilder publiceras. kl 9.05

– ECB: räntebesked kl 13.45

– ECB: Mario Draghi håller presskonferens kl 14.30

– Fed: Peter Kaplan talar om ekonomi kl 19.00

MAKRO ÖVRIGT

– RGK: resultat realobligationsemission kl 11.03

– Opec: möte

USA-börsen igår: Igår skrev jag: ”Än så länge har vi inte fått någon säljsignal och så länge så inte sker navigerar vi vidare norrut, men det är alldeles för sent att kliva på för uppgång strax under viktiga motstånd.”

Onsdagen inleddes söderut och testade efter bara några minuter av det sekundära stödet vid 2085. När MA-200 i 5-min grafen nåddes klamrade sig kursen fast kring nivån fram till ett par timmar innan stängning då ytterligare en mindre körare uppåt tog vid. Stängningen vid 2099,3 motsvarade en marginell uppgång med 0,1 procent.

I dagsgrafen nådde kursen ner till den kortare sentimentsnivån EMA-8 men stängde nära dagshögsta och den psykologiska 2100-nivån. Sedan lågpunkten den 19 maj har kursen nu stigit med 3,6 procent men som vi ser i grafen har de fyra senaste dagarna präglats av små osäkra kursstaplar, vilket även resulterar i att vi nu har en negativ divergens.

Bästa sektorer igår blev defensiva dagligvaror, hälsovård och energi. Sämst gick telekom. Totalt var det 54 procent av aktierna som steg.

Volymen igår var lägre än i tisdags och 11 procent under det dagliga snittet för de senaste tre månaderna. VIX steg med 1,8 procent till 14,4 vilket innebär att placerarkollektivet väntar sig rörelser mellan 2185 och 2015 den kommande månaden. Den låga nivån på VIX i relation till hur nära viktiga motstånd kursen noteras är det mycket som talar för att VIX är på väg att bottna och kanske vända upp vid den stigande stödlinjen som åter testas av.