Att grekuppgörelse skulle vara inprisad har jag skrivit om ett tag och jag såg en del kommentarer typ: ”ibland är resan bättre än ankomsten” och ”det var tillräckligt för att hålla kvar hjulen på bussen” efter grekuppgörelsen. Enligt Financial Times räcker inte de 130 miljarder dollar som uppgörelsen innebär för att landet ska klara målen. Commerzbank skriver: ”Det finns en risk för att Grekland måste begära mer pengar eller ställa in betalningarna – en av dessa är oundviklig”. SVD, AFV

Att grekuppgörelse skulle vara inprisad har jag skrivit om ett tag och jag såg en del kommentarer typ: ”ibland är resan bättre än ankomsten” och ”det var tillräckligt för att hålla kvar hjulen på bussen” efter grekuppgörelsen. Enligt Financial Times räcker inte de 130 miljarder dollar som uppgörelsen innebär för att landet ska klara målen. Commerzbank skriver: ”Det finns en risk för att Grekland måste begära mer pengar eller ställa in betalningarna – en av dessa är oundviklig”. SVD, AFV

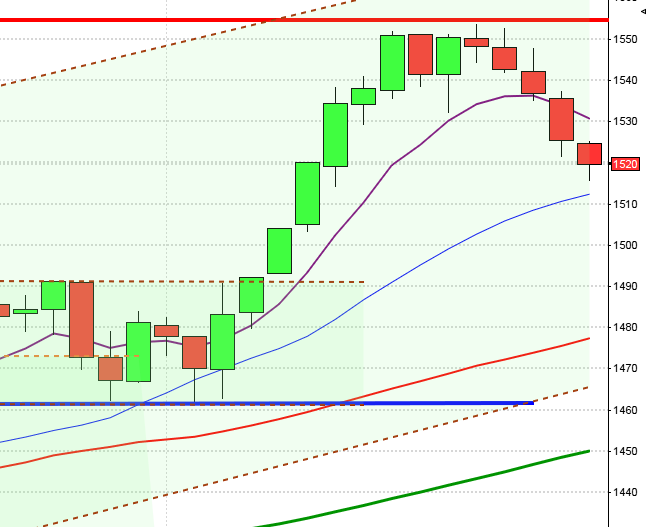

OMXS30 öppnade tisdagen skvalpigt och nådde dagshögsta kring 10:00 vid 1113,4. Dagslägsta 1104,6 nådde redan efter tio minuter. Stängningen på 1106,4 motsvarade en nedgång på 0,5 procent.

Föregående vecka stängdes med en uppgång på hela 3,2 procent vilket med gårdagens nedgång innebär att OMXS30 stigit med hela 12,0 procent i år. Igår steg endast 26 procent av de 65 aktier jag dagligen bevakar. Omsättningen för OMXS30 uppgick till 12,4 miljarder kronor vilket var 0,7 procent högre än det dagliga snittet för de senaste tre månaderna.

Högst omsatta aktier under tisdagen blev Volvo B (-0,8%), HM B (+0,2%) och Eric B (-0,4%).

Sämsta sektorer igår blev verkstad och råvaror som backade 0,7 respektive 0,6 procent. Bäst gick det för detaljhandel och hälsovård som steg 0,3 respektive 0,2 procent.

Nasdaq och Russel 2000 (högrisk) var de enda av de amerikanska börsindexen som stängde ner under tisdagen. Igår fick vi en doji (öppning och stängning på samma nivå) som är ungefär som oavgjort i en fotbollsmatch. Samtidigt ska man inte underskatta kraften som lurar bakom en doji. Det är lite som stormens öga. Som jag tjatat om en tid nu är de amerikanska indexen överköpta, alldeles oavsett hur man analyserar dem, men det har ännu inte kommit någon indikation på att en topp närmar sig och den viktigaste pusselbiten för att börja navigera för nedgång saknas, nämligen en säljsignal. AFV

Igår bjöds vi på en omslagsformation i OMXS30, en bearish dark cloud cover. Vi har på vägen upp längs taket i den stigande trendkanalen fått flera omslagsformationer som i vissa fall lett till någon dags rekyl men köparna har än så länge kommit tillbaks, ännu piggare. Om däremot 1100-nivån punkteras idag försvagas sentimentet en smula, men bara marginellt. MA-20 möter upp vid 1070 idag och det är den nivån vi ska hålla koll på, både när det gäller att ta nya köppositioner och om den punkteras börja skala ut långa positioner. Vi ska aldrig underskatta kraften i en positiv trend, det är aldrig bra att försöka blanka på toppen, det leder till många misslyckade affärer. Simma med strömmen och kämpa inte med att försöka vända den!

Det höjs alltfler röster för att stödlånen till Grekland inte räcker, trots att privata långivare tvingas stryka 110 miljarder euro (ja, ni läste rätt). e24, SVD, SVD, VA, AFV, AFV

Rapporter idag:

– Alliance Oil (kl 7.30), Concentric (kl 8.00), Concordia (kring kl 14:00), Havsfrun (efter lunch), Kabe (efter kl 14.00), Karolinska Development (kl 8.30), Latour (kl 8.30), Lundin Mining (efter Torontobörsens stängning), NSP Holding, Ortivus (kl 9.00), Rezidor (kl 8.30), Sintercast, Swedish Match (kl 8.15), Swedol (kl 8.50), Wallenstam (kl 14.00)Utländska rapporter som är intressanta:

– France Telecom, Hewlett Packard (efter USA-börsernas stängning), Schneider Electric (kl 7.30), TurkcellÖvriga tider att hålla koll på idag:

– Frankrike: KPI januari kl 7.30

– Frankrike: inköpschefsindex (prel) februari kl 8.58

– Tyskland: inköpschefsindex (prel) februari kl 9.28

– SCB: arbetslöshet (AKU) januari kl 9.30

– EMU: inköpschefsindex (prel) februari kl 9.58

– Italien: KPI (def) januari kl 10.00

* Bank of England: protokoll från räntemöte 8-9/2 kl 10.30

– EMU: industriorder december kl 11.00

– Tyskland: säljer växlar kl 11.30

– USA: ICSC veckoindex detaljhandelsförsäljning kl 13.45

– USA: Redbook veckoindex detaljhandelsförsäljning kl 14.55

* USA: försäljning befintliga bostäder januari kl 16.00

– USA: API veckovisa oljelager kl 22.30

Oljepriset fortsätter upp vilket fick transport- och konsumentbolag att backa på den amerikanska börsen. SOm väntat var greköverenskommelsen inprisad och lyckades i princip som någon uttryckte det ”precis hålla kvar hjulen på bussen”. DJIA öppnade upp och noterades till en början över magiska 13000 men föll därefter tillbaks och stängde på 12966. Småbolag gick sämst och Russel 2000 backade 0,7 procent och teknikintensiva Nasdaq stängde marginellt ner med 0,1 procent.

Efter en initial uppgång på S&P 500 till dagshögsta vid 1368 vände kursen ner strax innan 20:00 och noterade dagslägsta 1358 en timme innan stängning. Slutnoteringen på 1362,2 motsvarade en kurs i nivå med öppningen.

Föregående vecka innebar en uppgång på S&P 500 med ytterligare 1,4 procent. Hittills i år har S&P 500 stigit med 8,3 procent. Nasdaq Composite noterar en uppgång hittills i år på hela 13,2 procent men utvecklades sämst av de tre stora börsindexen även igår. 374 aktier stängde på plus medan 97 stängde på minus igår. Totalt omsattes 2,7 miljarder aktier vilket var 6,7 procent lägre än snittet. DN, DN

I Asien är det mestadels uppåt nu på morgonen. Mot strömmen gick tidigare imorse Honken som var ner nästan en procent men även Hang Seng har vänt upp från och noteras nu kring nollstrecket. Alibaba.com rusade 42,5 procent till 13:18 Hongkongdollar sedan Alibaba Group Holding bjudit 13:50 dollar för de 27 procent av bolaget som det inte äger i dagsläget. Även fastighetsbolag gick starkt i Hong Kong.

Japanska Nikkei stiger med 1 procent. Teleoperatörer återfanns bland sektorerna som agerade draglok i Japan. NTT DoCoMo var 2,0 procent högre.

De kinesiska börserna har gått starkt nu på morgonen. Shanghai noteras för en uppgång på hela 1,3 procent.

Australiska All Ordinaries noterar endast en mindre uppgång. Olja och gassektorn gav stöd. Onesteel noterade tvåsiffrig procentuell uppgång för andra dagen i rad. Råvarujättarna BHP Billiton och Rio Tinto var 0,1 samt 0,9 procent lägre.