BÖRSEN: SPEKTAKULÄRT FALL FÖR FINGERPRINT, OMXS30 +0,7%

BÖRSEN: SPEKTAKULÄRT FALL FÖR FINGERPRINT, OMXS30 +0,7%

STOCKHOLM (Direkt) Stockholmsbörsen steg i likhet med majoriteten av de ledande Europabörserna på onsdagen. En rad verkstadsföretag låg i täten för uppgången, medan Fingerprint Cards var stor förlorare bland storbolagsaktierna.

Vid stängning hade OMXS30 stigit 0,7 procent till 1.361. Omsättningen på Stockholmsbörsen stannade på cirka 16,3 miljarder kronor.

”Jag tror inte att man ens ska försöka förklara uppgången på bolagsspecifik basis”, säger SEB Aktiehandels strateg Esbjörn Lundevall till Nyhetsbyrån Direkt och anför en allmän och i hela Norden synlig positiv rekyl på aktiemarknaden, med framför allt uppstudsar för cykliska bolag som fått mycket stryk hittills i år.

Att rekylen kommer just nu ser Esbjörn Lundevall mot bakgrund av flera faktorer, till exempel att Brentoljan studsat upp kraftigt från tisdagens bottennotering, återhämtning i USA samma dag, och avtagande stress på interbankräntemarknaden i Hongkong, där räntor varit uppe kring 60 procent.

”Vissa orosindikatorer har svängt tillbaka ordentligt”, sammanfattar Esbjörn Lundevall och konstaterar att även volatilitetsindexet VIX har lagt sig en smula.

Högt i index fanns Sandvik, som lyfte 2,4 procent till 69:90 kronor. Aktien har varit pressad på senare tid och noterats i nivå med kurserna under finanskrisen. Andra bolag i sektorn, som Atlas Copco, Alfa Laval och SKF, steg med i trakterna av 1,5-2 procent.

Fordonsrelaterade aktier utvecklades generellt också starkt. Volvo steg 1,9 procent och en mindre underleverantör som Gränges var upp 1,2 procent.

Uppåt var också storbankerna. Bäst gick Swedbank, som lyfte 1,4 procent sedan Credit Suisse höjt rekommendationen för banken till neutral från underperform. Svagast av de fyra stora gick SEB, som fått rekommendationen sänkt av den schweiziska storbanken och backade 0,6 procent. Nätmäklaren Avanza, som fått höjt betyg av Nordea, steg 2,2 procent.

I andra änden av index fanns Fingerprint Cards, som tappade 10,4 procent till 412 kronor. Förra årets överlägsna kursraket har därmed backat dryga 30 procent hittills i år. Aktien låg i en fallande trend så gott som hela dagen. På onsdagsförmiddagen knockades dessutom ett par minifutures med Fingerprint som underliggande, vilket bidrog till ökat säljtryck.

Bland gruvbolagen avancerade Lundin Mining med 0,9 procent, medan Boliden tappade 2 procent efter en sänkt rekommendation av Credit Suisse. Basmetallerna noterades överlag något högre för dagen.

First North-listade gruvprospekteringsbolaget Kopy Goldfields steg 21 procent, sedan bolaget meddelat att en malmreservsrapport för den ryska Krasny-fyndigheten slutförts och lämnats in till de ryska myndigheterna i Irkutsk i slutet av december 2015.

Oljepriserna kom under förnyad press då statistik över USA-lagren visade på växande lager. Lundin Petroleum backade 2,2 procent och Enquest 4,9 procent.

Hexagon, som fått en höjd rekommendation av SEB men sänkts av Bank of America Merrill Lynch, tappade 0,7 procent.

Solenergibolaget Soltech Energy, som listades på First North i somras, rusade 64 procent under hög omsättning efter att ha tecknat ett stort avtal i Kina.

Stockholmsbörsen igår: Igår skrev jag: ”Totalt har 11 av handelsdagarna sedan början av december inlett upp men när köparna stått öga mot öga med säljarna har självförtroendet inte räckt utan priset har vänt ner och stängt i den nedre delen. Det är ungefär som i tennis när den som leder ska serva hem en viktig boll och får gummiarm.”

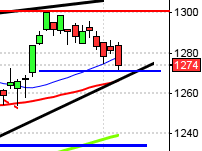

Onsdagen inleddes upp men när 1380-nivån närmade sig vid 10:30 drabbades köparna åter av gummiarm. Avslutningen av dagen var svag och stängningen vid 1361 motsvarade en uppgång med 0,7 procent men samtidigt en nedgång intradagsmässigt från morgonens topp med 1,2 procent.

Onsdagen blev den 12:e dagen sedan början av december som kursen inleder upp men köparna ger upp och stängningen sker i den nedre delen av kursstapeln.

Av de senaste 27 börsdagarna har 4 stängt i den nedre delen alltså även de dagar då öppningen varit positiv. Så länge köparna saknar självförtroende, som nu, behövs det inte mycket för att trycka tillbaks dem.”

De tre senaste dagarna har jag kommenterat avståndet upp till EMA-8 och påtalat att chansen för en uppstuds varit stor men jag har oxå sagt att jag vill se en stägning ovanför sentimentsnivån för att se ett första tecken på att köparna är på väg tillbaks.

Volymen igår var den högsta hittills i veckan och 16 procent över det dagliga snittet för de senaste tre månaderna.

Totalt steg dock bara 40 procent av de aktier jag dagligen bevakar igår med verkstad och konsumentprodukter som vinnare. Sämst gick åter olje- och råvarubolagen. Viktmässigt var det Nordea, Swedbank, HM, Atco A och Telia som lyfte indexet mest medan Fingerprint även igår tyngde mest. Totalt sett tolkar dock placerarkollektivet glaset som halvtomt.

Nyhetsbyrån Direkt:

RAPPORTER

ÖVRIGA NORDEN

– Chr Hansen (kl 8.00)

ÖVRIGA UTLÄNDSKA

– Home Retail Group (försäljnings- och resultatsiffror för tredje kvartalet) (kl 8.00), JP Morgan (kl 12.45), Asos (”trading update” för september-december 2015 ), Intel (efter USA-börsernas stängning)

STÄMMOR

– Pharmacolog (extra), Volati (extra)

BÖRS- OCH BOLAGSPRESENTATIONER

– Börs: Skagen Fonder arrangerar konferens om utsikter och investeringsmöjligheter för det kommande året. kl 8.00-18.45

BÖRSSTATISTIK

– Swedol: presenterar försäljningssiffror för december kl 8.50

EXKLUSIVE UTDELNING

– Link Prop Investment (2:00 kr), Torslanda Property (2:00 kr kvartalsvis)

MAKROSTATISTIK

– Japan: maskinorder november kl 0.50

– Australien: arbetslöshet december kl 1.30

– Finland: KPI december kl 8.00

– Tyskland: grossistpriser december kl 8.00

– Tyskland: BNP och budgetsaldo 2015 kl 9.15

– SCB: KPI december kl 9.30

– SCB: småhusbarometern december kl 9.30

– USA: importpriser december kl 14.30

– USA: nyanmälda arbetslösa v 1 kl 14.30

– USA: Bloomberg konsumentförtroende veckoindex kl 15.45

POLITIK

– EMU: eurogruppsmöte kl 15.00

CENTRALBANKER

– RB: resultat obligationsköp kl 10.10

– BOE: räntebesked kl 13.00

– Riksbanken: direktionen sammanträder kl 13.00

– ECB: protokoll från policymötet 3/12 kl 13.30

– Fed: James Bullard talar inför Economic Club of Memphis kl 14.30

– Polen: räntebesked

– Sydkorea: räntebesked

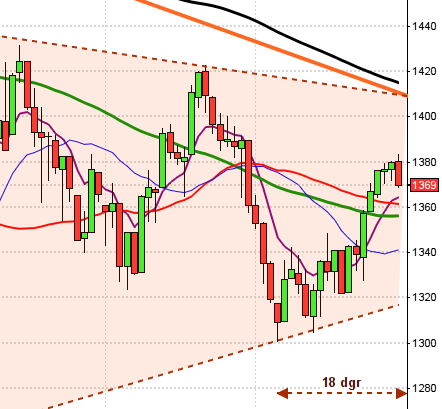

USA-börsen igår: Igår skrev jag: ”Måndagens positiva hammer bekräftades under tisdagen men stängningen borde varit lite högre upp för att det skulle vara riktigt positivt. Cykliskt är det 70 procents chans för en lågpunkt denna vecka.”

Onsdagen inleddes uppåt men redan efter en kvart nåddes dagshögsta vid 1950 och därefter var det säljarna som dominerade hela dagen. Stängningen vid 1890 motsvarade en nedgång med hela 2,5 procent.

De senaste tio kursdagaran har kursen fallit med mer än 9 procent och historiskt har vi sett det vid 18 gånger de senaste 19 åren. Kursen har då stängt på plus den 11:e dagen i 10 av dessa fall. Senast vi såg en lika kraftig nedgång var augusti och då bjöds vi på ytterligare en dags nedgång innan kursen vände upp. Det är alldeles för få fall att dra några slutsatser av men det är ändå intressant att ha i bakhuvudet. I slutet på augusti var rubrikerna nattsvarta men det visade sig vara ett bra köpläge. Efter oktober månads uppgång, med mer än en normal årsuppgång, var flocken nästan euforisk och åter började det talas om att nya ATH snart skulle testas och att börsen förmodligen skulle klara en räntehöjning från Fed. Nu liknar tongångarna de i augusti, men frågan är om det är någon skillnad? Jo, det är en del skillnader som jag kommer att beröra längre ner i denna analys.

Volymen igår var den högsta sedan den 18 december och hela 35 procent över det dagliga snittet för de senaste tre månaderna.

Historiskt har den kommande femdagarsperioden inneburit nedgångar i mer än 60 procent av fallen och som jag påtalat sedan några veckor är det nu ungefär 70 procents chans för en lågpunkt denna vecka.

Ingen sektor stängde på plus igår. Sämst gick cykliska produkter, finans och teknologi. Endast 25 av de ingående aktierna i SP500-indexet steg och inget av de fyra IT-bolagen jag dagligen bevakar steg igår. Twitter fortsatte ner med 4,8 procent igår. VIX steg med 12 procent till 25,1 vilket innebär att placerarkollektivet väntar sig rörelser mellan 2030 och 1750 den närmaste månaden. Glaset tolkas fortsatt halvtomt.