Tyvärr ligger bredbandet nere och jag surfar via mobilen därför måste jag vänta med att tanka upp morgonens videoanalyser.

Tyvärr ligger bredbandet nere och jag surfar via mobilen därför måste jag vänta med att tanka upp morgonens videoanalyser.

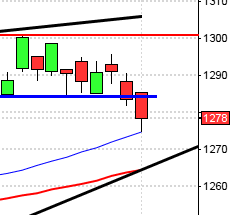

Stockholmsbörsen: Veckan inleddes igår svagt ner mot stödet vid 1190 men säljtrycket försvann redan efter 15 minuter och strax innan lunch hade öppningsgapet täppts till. Det skulle dock dröja fram till strax innan kl 16 innan gapmotståndet togs ut med stärkta köpare som följd. Stängningen vid 1203,5 motsvarade en måttlig uppgång med 0,4 procent men nivån 1200 togs åter ut och det kan vara psykologiskt viktigt.

6 av 10 aktier på OMXS30 steg under måndagen. Omsättningen som var lägre än i fredags och uppgick endast till 9,8 miljarder kronor vilket var 18 procent lägre än det dagliga snittet för de senaste tre månaderna.

Den positiva månadseffekten avtar imorgon och det ska bli spännande att se om köparnas självförtroende räcker för att ta kursen upp mot nästa delmål kring 1220.

Även om de senaste dagarnas kursstaplar uppvisar styrka återstår att ta ut förra måndagens högsta nivå vid 1212 innan vi kan navigera vidare mot nästa delmål.

Bästa sektorer under måndagen blev konsumentservice och telekom medan basråvaror och kontradefensiva hälsovård hamnade i botten.

SCA B (+1,6%), Tele2 (+1,5%) följt av HM B (+1,2%) utvecklades starkast av OMXS30-aktierna. Sämst gick Nokia (-2,5%) följt av SSAB (-1,8%) och Boliden (-1,4%)

Högst omsatta aktier när veckan inleddes blev Volvo B 687 Mkr (-0,5%) följt av Ericsson 559 Mkr (+0,5%) och HM B 559 Mkr (+1,2%).

OMXS30 inför dagen: Efter förra veckans inledande nedställ kom köparna snabbt tillbaks och igår fick vi åter en stängning ovanför 1200-nivån. Det blir nu spännande att se om 1212-nivån tas ut och bekräftas trots att den positiva månadseffekten är på väg att klinga av. Både det kortare och dagsmomentumet uppvisar dock tilltagande styrka men så länge indexet befinner sig i en flaggformation ska vi vara beredda på fladdriga kurser.

SP500 inför dagen: De senaste veckorna har stängt högt upp i kursstaplarna och efter förra veckans inledande rekyl har köparna uppvisat styrka även om bredden i uppgångarna är dålig. Det starka stödet kring 1496/1485 borde räcka för att indexet inom kort ska ta sig förbi 1531, det är mitt huvudspår men om 1485 punkteras ska vi ta det försiktigt med nya köp.

Intresseklubben antecknar:

– Elekta motsvarar inte förväntningarna (vilket förmodligen läckt ut i förväg).

– Stockholms kreditbetyg är i fara efter de skenande kostnaderna vid byggandet av Nya Karolinska.

– Volvo tog marknadsandelar i Europa under andra halvåret i fjol.

– Ericsson är på väg att lämna Iran på grund av ett alltför tungt affärsklimat.

– Bygglovsansökningarna för småhus har halverats sedan 2010.

– Näthandeln växte med 14 procent under 2012.

– SEB får sänkt rek av UBS.

– Företagskonkurserna ökade med 13 procent i februari jmf med samma månad 2012.

Rapporter idag:

– Elekta (kl 7.30), Sectra (kl 8.00)

Håll koll på följande tider idag:

– Beklädnad: månadsstatistik från Tyskland av Textilwirtschaft

– Storbritannien: BRC detaljhandelsförsäljning februari kl 1.01 (ökade med 0,8%)

– Kina: HSBC tjänste-PMI februari kl 2.45

– Australien: räntebesked kl 4.30 (behåller 3,00%)

– Silf/Swedbank: inköpschefsindex tjänstesektorn februari kl 8.30

– EU: ekofinmöte kl 9.00

– SCB: tjänsteproduktionsindex januari kl 9.30

– SCB: restaurangindex januari kl 9.30

– SCB: sjuklöner 4 kv kl 9.30

– EMU: inköpschefsindex (def) tjänstesektorn kl 9.58

– Skog: prisindex från Foex kl 11.00

– EMU: detaljhandel januari kl 11.00

– AF: lägesbeskrivning av arbetsmarknaden kl 13.00

– USA: ICSC veckoindex detaljhandelsförsäljning kl 13.45

– USA: Redbook veckoindex detaljhandelsförsäljning kl 14.55

– USA: ISM inköpschefsindex tjänstesektorn februari kl 16.00

– USA: API veckovisa oljelager kl 22.30

USA: Efter en skvalpig, svagt negativ inledning kom köparna tillbaks och tog ut det initiala motståndet kring 1519 och höll sedan i taktpinnen fram till stängningen 1524 som motsvarade en uppgång med 0,4 procent och skedde på absolut dagshögsta. Inledningsvis oroade budgetstupet som nu är ett faktum men uttalandet från Fed:s vice chef Janet Yellen att stödköpen av obligationer bör ske i fortsatt samma takt stärkte åter riskaptiten. Även om uppgången under de sista timmarnas handel såg övertygande ut saknades både bredd och volym. Småbolagsindexet Russell 2000 stängde på plus för femte dagen i rad. Bästa sektorer blev finans och transport medan guld- och råvarurelaterade bolag gick sämst.

Bästa aktie på Dow Jones blev Wal-Mart med en uppgång på 2,1 procent medan Apple backade ytterligare 2,4 procent till $420,5 och Facebook med 0,2 procent till $427,7.

Omsättningen var lägre än i fredags och 12 procent lägre än det dagliga snittet för de senaste tre månaderna. Endast 93 av de 500 aktierna inom S&P 500-indexet steg vilket är dålig bredd och ett varningstecken. S&P 500 steg med marginella 0,2 procent under föregående vecka och har hittills i år stigit med hela 8,8 procent medan Nasdaq Composite noterar en uppgång på 7,5 procent.

Asien: Det är breda uppgångar på de asiatiska börserna idag på morgonen efter två dagars nedgång. Spekulationer om ytterligare stödpaket och de kinesiska tillväxtsiffrorna stärker riskaptiten. De fortsatta stödpaketen i snart sagt varje tidigare tillväxtland ser alltså ut att vara det som ska säkerställa den ”ekonomiska tillväxten” i världen ännu ett tag. I Australien kommer besked om att styrräntan kommer att ligga kvar på 3,00 procent trots att detaljhandelsförsäljningen ökat snabbare än prognoserna i januari.