NEW YORK: SMÅ FÖRÄNDRINGAR PÅ WALL STREET, S&P -0,1%

NEW YORK: SMÅ FÖRÄNDRINGAR PÅ WALL STREET, S&P -0,1%

STOCKHOLM (Direkt) I New York avslutades veckans sista handelsdag bara något under den nivå där den inleddes. De senaste dagarnas Fed-uttalanden har inte gett någon vidare vägledning gällande tidpunkten för en räntehöjning, och den osäkerheten återspeglas på börsen.

Dow Jones avslutade dagen 0,2 procent lägre, till nivå 18.551. Något mindre negativ var S&P 500 på minus 0,1 procent till nivå 2.184. Nasdaq stängde oförändrat till nivå 5.238.

Omkring 590 miljoner aktier omsattes på New York-börsen, vilket är 22 procent mindre än 20-dagarssnittet. På Nasdaq bytte 403 miljoner aktier ägare, 1 procent högre än genomsnittsvolymen för de senaste 20 dagarna.

Två av tio sektorer i S&P 500-indexet stängde på plus.

IT var en vinnarsektor, där Applied Materials, producent av utrustning för mikrochiptillverkning, steg 7 procent efter att ha rapporterat ett överraskande bra resultat. Vissa teknikbranschkollegor följde med, däribland Lam Research och Micron Technology som ökade 2,5 respektive 3 procent.

Google, som sedan oktober i fjol är listade under moderbolaget Alphabet, firade tolv år som börsnoterat bolag. Marketwatch har räknat ut att aktien stigit nära 1.500 procent sedan debuten, vilket kan jämföras med 158 procent för S&P 500 samma period. Firandet var åtminstone så länge börsen var öppen ganska avslaget, med aktien 0,3 procent lägre.

Traktortillverkaren Deere rusade 13,5 procent efter att ha höjt helårsprognoserna.

Sportskokedjan Foot Lockers rapport var också en källa till glädje, vilket yttrade sig i ett avancemang för aktien på 11 procent.

Emerson Electric å andra sidan föll 3,1 procent efter att ha tillkännagjort övertagande av en del av Pentairs verksamhet.

Varuhuskedjan Ross steg 3,5 procent till en ny högstanivå efter ett bättre resultat än väntat.

Gaps resultat som offentliggjordes på torsdagkvällen slog analytikernas estimat, om än knappt. Aktien steg 3,9 procent.

Kosmetikaföretaget Estee Lauder föll 3,5 procent efter att kvartalsrapporten innehöll sänkta prognoser.

Priset på råolja fortsatte försiktigt högre utan större styrka, efter den starkaste veckan på fem månader. Olje- och gasbolagen föll på fredagen tillbaka från den högsta nivån på nio månader. Exxon och Chevron sjönk båda lite mer än 1 procent. Sämre ändå gick det för Southwestern Energy som backade 4,6 procent.

På råvarumarknaden sjönk metallpriserna, bland annat i spåren av förnyad dollarstyrka. Flera stålbolag stod för betydande nedgångar, sannolikt med inspiration från en analys av Keybanc som mynnar ut i ett antal sänkta rekommendationer. Bakomliggande orsaker är minskad efterfrågan, ökad import och ökad konkurrens. Olympic Steel rasade 17 procent. AK Steel föll 10 procent, och U.S. Steel tappade 6,5 procent.

Avslutningsvis noterades räntan på en tioårig amerikansk statsobligation 4 punkter lägre till 1,58 procent.

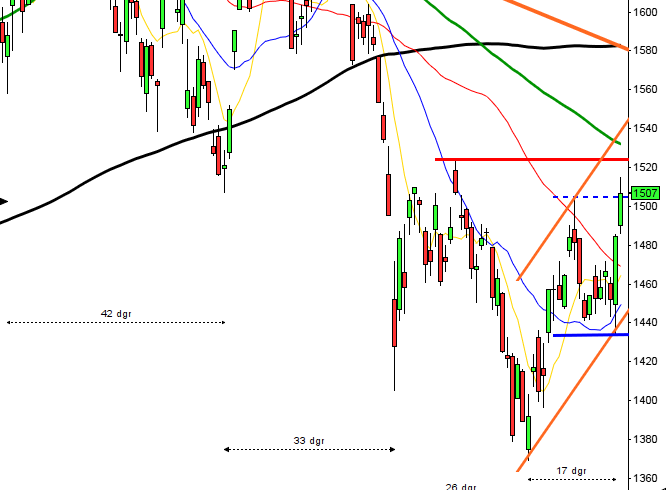

Stockholmsbörsen: Inför fredagen skrev jag: ”Torsdagens box omfamnas helt av onsdagens vilket har utseendet av en bullish harami, men så länge kursen noteras mellan 1389-1423 är risken stor för varannandagsrörelser och tvära kast.” I början av juni skrev jag: ”Den nya lägre toppen indikerar fortsatt risk för nedgång och den viktigaste nivån på nedsidan är 1240 som om den punkteras kan leda till kraftfulla nedställ.”

Varje månad det senaste året har stängt under årsmedelvärdet men chansen för en månadsstängning ovanför har nu ökat. MACD har planat ut kring nollan och det blir spännande att se om det kommer att leda till en långsiktig signal för uppgång eller en riktigt argsint negativ trampolin. I veckografen börjar alltfler av de medelvärden som indikerar sentimentet vrida upp och i dagsgrafen pekar MA-50 upp med kursen ovanför sedan början av juli. Den gångna veckan innebar en nedgång med 1,5 procent vilket innebär att nedgången sedan årsskiftet nu skrivs till 3,7 procent.

Efter testet av den långsiktigt viktiga 1240-nivån, som höll, i slutet av juni har kursen stigit med mer än en normal årsuppgång fram till för en vecka sedan då det tuffa motståndet mellan 1420-1430 nåddes. Sedan mitten på februari/början av mars och fram till nu har OMXS30 noterats mellan 1240 och 1430. I USA har SP500 brutit upp och hållit sig kvar ovanför 2135 och nu ser både DAX och OMXS30 ut att vara på väg att bryta ut uppåt. Även om alltfler pusselbitar indikerar att vi kommer få se ett utbrott är det värt att betona att vi ännu inte sett det ske. Risken för en fortsättning nedåt är fortfarande ungefär lika stor som ett utbrott uppåt.

Volymen har hela den gångna veckan legat klart under det dagliga snittet för de senaste tre månaderna. I fredags 15 under tremånaderssnitte. Av de 284 bolag jag dagligen bevakar steg endast 39 procent den gångna veckan och bara 32 procent i fredags. Bästa sektor den gångna veckan blev oljebolagen och sämst gick kraftbolag och telekom. I fredags steg endast teknikaktier men bara marginellt medan basråvaror och finans gick sämst. Sämst av de större bolagen gick i fredags Boliden men även Sandvik och ABB gick sämre än index. Bättre än index gick däremot SSAB och AstraZeneca.

Nyhetsbyrån Direkt:

RAPPORTER

STOCKHOLMSBÖRSEN

– Hufvudstaden (lunchtid)

NGM

– ASTG (ändrat datum från 26/8)

FIRST NORTH

– Aqeri, Clean Motion, Ferronordic, Inission, Xbrane Biopharma

AKTIETORGET

– Aptahem (ändrat datum), HQ, Promikbook, Provide IT, Sensodetect, Spectracure

STÄMMOR

– Bergs Timber (extra)

BÖRS- OCH BOLAGSPRESENTATIONER

– Stendörren: bolagspresentation hos Remium kl 12.00

BÖRSSTATISTIK

– Beklädnad: veckostatistik från Tyskland av Textilwirtschaft

– Melker Schörling: presenterar substansvärde

– Svolder: presenterar substansvärde

EMISSIONER, BUD, BÖRSNOTERINGAR MM

– Haldex: anmälningstid i ZF:s bud inleds (avslutas 30/9)

EXKLUSIVE UTDELNING

– Ngex (första dag för handel på Stockholmsbörsen utan rätt till utdelning av Filo Mining)

MAKROSTATISTIK

– AF: veckostatistik kl 10.45

CENTRALBANKER

– Riksbanken: Martin Flodén deltar i en paneldebatt på temat ”Life after QE: old problems, new risks?” kl 13.00

USA-börsen: Inför i fredags skrev jag: ”Det är dålig tajming att ta nya positioner för uppgång när det dels råder en påtagligt negativ divergens och indexet är överköpt kring den stigande motståndslinjen.” Inför sommaren (V23) skrev jag: ”Om indexet tar ut 2120 och ännu hellre utan att punktera dessa nivåer omedelbart är förutsättningar goda för en uppgång mot i första hand 2200-området.”

Den gångna veckan var den fjärde veckan i rad med ovanligt små rörelser och stängningen skedde för tredje veckan i rad på samma nivå. Totalt har indexet stigit med 6,8 procent sedan årsskiftet.

Det långsiktiga utseendet blir allt mer positivt både när jag studerar månadsgrafen där indexet sedan i mars stängt ovanför årsmedelvärdet och nu ser ut att lämna den första långsiktiga köpsignalen i MACD sedan januari 2012. Mina G-krafter i veckografen består av 30-, 40- och 50-veckors medelvärden och nu har även de sorterat upp sig för uppgång vilket vi senast såg i början av 2013. Som ni säkert redan känner till är G-krafterna i dagsgrafen positivt sorterade sedan början av juli. Vad säger detta utseende oss? Jo, att förutsättningarna för en fortsatt långsiktig uppgång har ökat men självklart kan indexet vända ner både på kort-, medel- och lång sikt.

De senaste veckorna har indexet stigit med låg volatilitet, få aktier har burit upp dagarna med uppgång volymen har varje dag sedan den 2 augusti legat under det snitt jag bevakar men i fredags var det marginellt högre.

Volymen i fredags var 1 procent över det dagliga snittet för de senaste tre månaderna. Endast 53 procent av aktierna i indexet steg i fredags. Bästa sektorer den gångna veckan var oljebolag och teknologi medan telekom och kraftbolag gick sämst. I fredags var det IT som gick bäst medan energi och kraftbolag gick sämst. I fredags backade metallpriser främst på grund av en stärkt dollar.