(Nyhetsbyrån Direkt): Statistik på torsdagen visade att försäljningen inom detaljhandeln i USA steg med 0,3 procent i februari, jämfört med månaden innan, vilket var ett bättre utfall än väntat (+0,2).

(Nyhetsbyrån Direkt): Statistik på torsdagen visade att försäljningen inom detaljhandeln i USA steg med 0,3 procent i februari, jämfört med månaden innan, vilket var ett bättre utfall än väntat (+0,2).

Dagen bjöd även på kinesisk industriproduktion, som ökade 8,6 procent under januari-februari, jämfört med samma period föregående år enligt. Analytikerna hade väntat sig att industriproduktionen skulle ha ökat med 9,5 procent.

”Folk har verkligen börjat bry sig mer om de globala frågorna och mindre om de inhemska. Marknaden är tveklöst fokuserad på Ukraina i dag, vilket kan leda till fortsatt volatilitet imorgon. Året har präglats av volatilitet och det har skapat ett väldigt annorlunda investeringsklimat”, sade Jeffrey Kleintop, marknadsstrateg på LPL Financial, till Bloomberg News.

På fredagen är ett möte planerat mellan USA:s utrikesminister John Kerry och Rysslands dito Sergej Lavrov. John Kerry sade på torsdagen att USA och Europa kommer vidta ”väldigt allvarliga” åtgärder dagen efter omröstningen på Krimhalvön om ”inga tecken på en lösning av konflikten syns”.

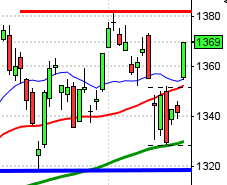

Stockholmsbörsen: Igår skrev jag att vi skulle hålla koll på onsdagens högsta och lägsta. Denna box omslöt gårdagens handel fram till någon timme innan stängning då både ”öppningslägsta” och strax därefter onsdagens lägsta punkterades. Stängningen vid 1337,3 nära dagslägsta motsvarade en nedgång med 0,7 procent.

Igår skrev jag: ”Det pattern gap mellan tisdagen och onsdagen täpptes inte till men om 1342 håller kan det bli ett bra läge att börja skala in för uppgång, förutsatt att vi ser att köparna kommer tillbaks…”.

Jag skrev även: ”Studerar vi balansstaplarna har vi nu fått en signal om att en trendfas nedåt kan vara inledd. Det fick vi i och för sig även den 3 mars men den signalen visade sig bli falsk. Dessförinnan får vi förflytta oss tillbaks till den 24 januari för att hitta ett liknande utseende”.

Marsstapeln omfamnas än så länge helt av februari månads box och noteras med en lång svans på ovansidan. I veckodiagrammet råder en negativ omslagsformation som kommer att vara negativ om inte dagens stängning sker ovanför 1352.

Gårdagens volym var lägre än i onsdags och dessutom 20 procent lägre än det genomsnittliga snittet för de senaste 3 månaderna.

Den enda sektor som stängde på plus igår var teknologi. Sämst gick oljebolagen och telekom.

Totalt steg 181 aktier igår medan 282 stängde ner. Endast 17 procent av aktierna på large cap steg igår. Jag har sagt det tidigare och det gäller fortfarande: ”Isen börjar bli tunnare”. Ju färre aktier som bär uppgångarna desto mer fragila.

Högst omsatta aktier igår blev Ericsson B där aktier för 632 miljoner kronor bytte ägare. Nordea kom på andra plats med 553 miljoner kronor och tredje högst omsatta aktie blev Volvo B med totalt 542 miljoner kronors omsättning.

Bäst utveckling av aktierna som ingår i OMXS30 hade igår Skanska B (+0,6%) följt av Ericsson B (+0,6%) och SHB A (+0,1%). Sämst gick MTG B (-2,5%), Lundin Petroleum (-2,1%) följt av Getinge B (-1,7%).

Börsnyheter och makrodata från Nyhetsbyrån Direkt:

RAPPORTER STOCKHOLMSBÖRSEN

– SAS (kl 8.00)

STÄMMOR

– DSV, Phonera (extra)

BÖRS- OCH BOLAGSPRESENTATIONER

– SAS: rapportpresentation kl 10.00

EMISSIONER, BUD, BÖRSNOTERINGAR MM

– Brighter: första dag för handel på First North efter flytt från Aktietorget

MAKROSTATISTIK

– Japan: industriproduktion (def) januari kl 5.30 (sämre än väntat)

– Finland: BNP-indikator januari kl 8.00

– Finland: KPI februari kl 8.00

– Mäklarstatistik: bostadspriser februari kl 8.00

– Tyskland: KPI (def) februari kl 8.00

– Valueguard: bostadspriser februari kl 9.00

– Österrike: KPI februari kl 10.00

* USA: PPI februari kl 13.30

– Polen: KPI februari kl 14.00

– USA: Michigan-index (prel) mars kl 14.55

CENTRALBANKER

– ECB: annonserar bankers återbetalning av LTRO-lån kl 12.00

– Riksbanken: vice riksbankchef Karolina Ekholm håller talet ”Föregångare eller varnande exempel: svenska erfarenheter av en penningpolitik som lutar sig mot

vinden” kl 15.15

MAKRO ÖVRIGT

– SCB: Sveriges ekonomi, statistiskt perspektiv, 4 kv kl 9.30

– IEA: månadsrapport kl 10.00

USA: Efter ett initialt test av 1874-nivån var tog säljarna över taktpinnen och inte förrän vid 1842 vågade sig köparna så smått tillbaks. Stängningen som skedde i den nedre delen av dagsstapeln noteras kring 1846,4 vilket motsvarade en nedgång med 1,2 procent.

Rangen på gårdagens kursstapel var den längsta sedan den 3 februari och raderade ut stängningarna för de senaste två veckorna.

Igår skrev jag: ”Måndagens kursstapel var som jag skrev i tisdags och onsdags en negativ omslagsformation men att onsdagens positiva fortsättningsformation kom för tidigt och inte tvingade tillräckligt många att först stänga sina långa positioner”. Vi måste komma ihåg att vi inte handlar med värdepapper utan med andra människors känslor och ”smärta”. Med facit i hand kan vi konstatera att rekylen inte blev klar i onsdags.

Volymen igår var den högsta på flera veckor och 5 procent högre än det dagliga snittet för de senaste tre månaderna.

Ingen sektor stängde på plus under torsdagen (jag räknar ju som bekant inte kraftbolagen). Sämst gick teknologi och hälsovård.

Ingen av de fyra amerikanska IT-jättar som jag dagligen följer för att studera riskaptiten steg igår. Apple vände ner med 1,1 procent till $530,6. Google vände ner med 1,5 procent till $1189,1. Twitter vänder ner med 1,7 procent för att stänga vid $53,6 och den sociala kollegan Facebook som jag säljrekade på Trader TV i början av veckan backade med 2,9 procent för att stänga vid $68,8.

Asien: Det är breda nedgångar på börserna i de asiatiska tidszonerna.

Nikkei: -3,3%

Kospi: -0,8%

Shanghai: -0,6%

Hang Seng: -1,0%

Taiwan: -0,8%

All Ordinaries: -1,5%