: Torsdagen inleddes med en nedgång till 1185 där en bullish kicker i 60-minuters grafen hejdade säljtrycket. Kursen smög sig sedan upp längs golvet i den medellånga stigande kanalen. Stängningen vid 1189 motsvarade en nedgång med 1 procent.

: Torsdagen inleddes med en nedgång till 1185 där en bullish kicker i 60-minuters grafen hejdade säljtrycket. Kursen smög sig sedan upp längs golvet i den medellånga stigande kanalen. Stängningen vid 1189 motsvarade en nedgång med 1 procent.

Endast 2 av 10 aktier steg på OMXS30. Omsättningen var visserligen lägre än i onsdags men uppgick till 13,1 miljarder kronor vilket var 10,6 procent över det dagliga snittet för de senaste tre månaderna.

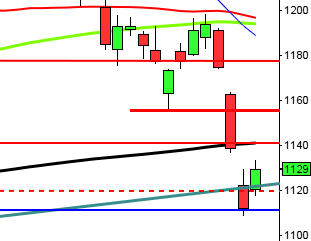

Både de långa och korta trenderna pekar upp och så länge inte 20-dagars medelvärde, som inför fredagen noteras kring 1176, punkteras ska vi fortsätta leta efter köplägen i samband med rekyler.

Sämsta sektorer under torsdagen blev råvaror och konsumentprodukter.

Boliden (-2,7%), MTG B (-2,4%) följt av Electrolux B (-2,2%) utvecklades sämst och det vara bara Swedish Match som stängde på plus av OMXS30-aktierna.

Högst omsatta aktier under torsdagen var Volvo B 730 Mkr (-1,0%), Ericsson 655 Mkr (-0,6%) följt av Nordea 647 Mkr (-0,1%).

OMXS30 inför fredagen:

SP500 inför fredagen:

Intresseklubben antecknar:

– Förlust för Air France-KLM

– Tyska BNP:t föll med 0,6 procent under Q4 vilket var i nivå med förväntningarna

– Telia får höjd rek av SEB

– Lundin Mining levde inte upp till försäljningsförväntningarna

– Sossarna vill att kommunerna ska få bonus i relation till hur många flyktingar de tar emot

– RNB ber om mer pengar

Rapporter på Stockholmsbörsen idag:

– Aerocrine (kl 8.00), Atrium Ljungberg (kl 8.30), Bure (ändrat datum från 21/2) (kl 8.30), Catena (kl 8.00), Consilium (kl 14.00), Elos (kl 8.00), Endomines (före börsöppning), Feelgood (före börsöppning), Medivir (kl 8.30), NSP Holding

Följande utländska bolag rapporterar idag:

– Air France-KLM, Gardner-Denver (före USA-börernas stängning)

Håll koll på följande tider idag:

– Kina: fastighetspriser januari kl 2.30

* Tyskland: BNP (def) 4 kv kl 8.00

– KI: månadsbarometer kl 9.15

– Italien: KPI (def) januari kl 10.00

* Tyskland: IFO-index februari kl 10.00

– EU: kommissionens prognos kl 11.00

– ECB: besked om första återbetalning av andra LTRO kl 12.00

– Canada: Detaljhandelssiffror och inflationssiffror kl 14.30

USA: Efter en initial nedgång till 1500-nivån var det små rörelser resten av gårdagen. Stängningen vid 1502,6 motsvarade en nedgång med 0,6 procent. Fed-protokollet som presenterades i onsdags kväll lade tillsammans med en avtagande ekonomisk aktivitet i näringslivet kommer när placerarkollektivet var bedrägligt lugna och säkra på en fortsatt uppgång. Av de senaste 8 börsdagarna har Nasdaq 100 stängt på minus 6. Bästa sektorer blev dollarrelaterade bolag och sällanköpsvaror medan råvaror tillhörde förlorarna. Guld- och dollarrelaterade bolag gick bäst medan övriga råvaror och finans gick sämst.

Apple fortsatte nedåt och föll igår och det med ytterligare 0,6 procent till $446 medan Facebook noterades för en nedgång med 4,1 procent till 27,3 under torsdagen.

Onsdagens higher high lower low bekräftades igår och det försvagade sentimentet som till en början punkterade 20-dagars medelvärde och tog indexet ner till den viktiga 1496-nivån som jag har ”pratat” om ett tag. Säljtrycket avtog dock vid nivån och det blev en liten lugnande svans på nedsidan.

Omsättningen uppgick igår till 2,8 miljarder vilket var 14,1 procent högre än det dagliga snittet för de senaste tre månaderna. 72 av de 500 aktierna inom S&P 500-indexet steg. S&P 500 steg 0,1 procent föregående vecka och har hittills i år stigit med 7,1 procent medan Nasdaq Composite noterar en uppgång på 5,8 procent.

Asien: Till viss del ser nervositeten ut att bedarra på de asiatiska börserna nu på morgonen och ett bra tecken är att sällanköpsvaror går bäst. Australiska tillgångar stiger åter efter torsdagens kraftiga fall som var det största på nio månader. Den australiska börsen stiger med 0,8 procent men i övrigt är det mestadels några få tiondelar upp. Hong Kong-börsen fortsätter dock ner men idag måttligt med 0,3 procent.