NEW YORK: OLJA OCH BANK GAV BRÄNSLE, BUDRYKTE LYFTE, S&P +1,4%

STOCKHOLM (Direkt) Rusning i oljan och en fortsättning på förra veckans optimism fick Wall Street att stänga måndagen på plus kring dagshögsta.

Vid stängning noterades Dow Jones Industrial Average 1,4 procent högre vid 16.619 medans S&P 500 steg 1,4 procent till 1.945 efter att ha ökat 2,7 procent föregående vecka. Tekniktunga Nasdaq Composite klättrade 1,5 procent till 4.570.

Omkring 950 miljoner aktier hade omsatts på New York-börsen och på Nasdaq hade runt 1.750 miljoner aktier omsatts.

”Investerare verkar ha kommit till insikt om att de ekonomiska utsikterna inte är så svaga som man tidigare trott. De ekonomiska hjulen kommer förmodligen inte att ramla av USA”, sade Greg Woodard, senior analytiker och strateg vid Fairport i New York, till Bloomberg News.

WTI-oljan rusade över 6 procent på optimism över att det tidigare beslutet om att frysa oljeproduktionen, tillslut kommer att hjälpa marknaden att hamna i balans. Inom S&P500 ökade tungviktaren Chevron 2,7 procent, energi var den bäst presterande sektorn.

”Marknaden kan komma att stabiliseras. Saudiarabien har nått sitt mål om att minska icke-Opec produktion. Utgångspunkten att frysa produktionen är en bra start som vi kan bygga vidare på för att balansera marknaden”, sade Chakib Khelil, Algeriets före detta energiminister i en tv-intervju med Bloomberg.

Investerare fortsatte att handla upp några av årets förlorare med bankaktier upp för femte sessionen i följd, Bank of America och Wells Fargo steg drygt 2 procent vardera.

Groupon fortsatte norröver med plus 5 procent. De senaste dagarna har aktien rusat över 13 procent på rykten om att Alibaba ska öka sitt ägande i, eller lägga ett bud på hela, rabattkupongsbolaget.

Avslutningsvis rusade United Technologies 4 procent på uppgifter om att teknikkonglomeratet kan komma att gå samman med industrikonglomeratet Honeywell, vars aktie backade 2 procent.

Räntan på en tioårig amerikansk statsobligation steg 1 punkt till 1,76 procent.

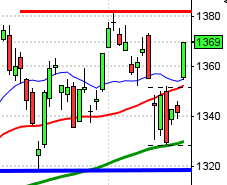

Stockholmsbörsen igår: Igår skrev jag: ”Även om både torsdagen och fredagen var små och svaga är det trots allt positivt att inte något av de kortare medelvärdena punkterats. Den gångna veckostapeln var den mest positiva sedan början av december 2011. Om 1380 tas ut och inte punkteras inom någon dag får vi en signal för uppgång mot i första hand 1450-1500.”

Veckan inleddes positivt och säljarna lyckades inte få till en enda lågpunkt som punkterade tidigare, ett positivt utseende. I den negativa vågskålen kan vi konstatera att inte högstanivån vid 1385 togs ut. Stängningen vid 1385,7 motsvarade en uppgång med hela 2,2 procent och dagen avslutades med en kraffull stängningscall.

I dagsgrafen har kusen stigit med över 11 procent på 7 dagar och under denna uppgång har vi bjudits på 4 gröna marubozus! Jag kan inte se att detta inträffat mer än i snitt en gång varannat år de senaste 20 åren och i dessa fall har kursen stått lägre i mer än 65 procent av fallen en vecka senare.

Volymen igår var den lägsta sedanden 25 januari 5 procent under det dagliga snittet för de senaste tre månaderna, vilket jag tolkar negativt kring ett motstånd. Vid en lång grön marubozu är det svagt när inte mer än 67 procent av aktierna jag dagligen bevakar stiger och så var det igår. Bästa sektorer igår blev oljebolag och basråvaror men även finans gick starkt. Den enda sektor som stängde på minus var kraftbolagen. Mindre bolag gick sämre än stora.

Kursen noteras under både det fallande årsmedelvärdet och primärtrenden samt tyngs av ett dödskors sedan slutet av augusti, som fortfarande är intakt.

Nyhetsbyrån Direkt:

RAPPORTER

STOCKHOLMSBÖRSEN

– Scandic Hotels (kl 7.30), Episurf Medical (kl 8.00), NP3 (kl 8.00), Bure (kl 8.30), Invisio (kl 8.30), Karolinska Development (kl 14.30), G5 Entertainment, Lucara Diamond (efter Torontobörsens stängning), NSP Holding (på eftermiddagen)

NGM

– Sensori

FIRST NORTH

– Bayn Europe, Hifab, Lexington, Pilum, Scandbook, Volati

AKTIETORGET

– Bahnhof, Medfield, Orezone, Parans Solar Lightning

ÖVRIGA NORDEN

– Lerøy Seafood Group (kl 7.00), Jyske Bank (kl 8.00-9.00)

ÖVRIGA UTLÄNDSKA

– Home Depot (kl 12.00)

BÖRS- OCH BOLAGSPRESENTATIONER

– Scandic Hotels: telefonkonferens kl 9.00

– NP3: webbsänd rapportpresentation/telefonkonferens kl 9.30

– Bure: telefonkonferens kl 10.00

– Telekom: telekommässan MWC (Mobile World Congress) hålls i Barcelona.

MAKROSTATISTIK

– Tyskland: BNP (def) 4 kv kl 8.00

– Frankrike: företagens förtroende februari kl 8.45

– SCB: sparbarometern 4 kv kl 9.30

– Tyskland: IFO-index februari kl 10.00

– USA: TRE detaljhandel, veckodata kl 13.45

– Fed: vicechef Stanley Fischer talar kl 14.30

– USA: Redbook detaljhandel, veckodata kl 14.55

– USA: S&P/Case-Shiller husprisindex december kl 15.00

– USA: hushållens förtroende februari kl 16.00

– USA: försäljning befintliga bostäder januari kl 16.00

POLITIK

– Riksdagen: Sverigedemokraternas partiledare Jimmie Åkesson på kaffeträff hos riksdagsjournalisterna kl 10.00

CENTRALBANKER

– Riksbanken: Stefan Ingves och Martin Flodén utfrågas i finansutskottet om penningpolitiken kl 10.00

– Riksbanken: resultat omvänd repa kl 10.15

– Turkiet: räntebesked kl 13.00

MAKRO ÖVRIGT

– LO: presenterar rapporten ”Lön eller sysselsättning eller bådadera” kl 9.30

USA-börsen igår: Igår skrev jag: ”Både cykelindikatorn och gummisnodden är hårt spända på ovansidan och vi ska vara beredda på att risken för en vändning nedåt är stor när 1950-nivån närmar sig.”

Veckan inleddes med en uppgång mot 1946 som testades av ytterligare en gång under dagen men inte togs ut. Måndagen blev en tråkig handelssession som under större delen av dagen såg ut som ett streck. Kursen pendlade mellan 1946 och 1940 för att till slut stänga vid 1945,5 som motsvarade en uppgång med 1,4 procent.

I dagsgrafen utvecklades gårdagens kursstapel till en grön opening marubozu men det finns en nackdel med candlesticks och det är att man missar intradagsutvecklingen, om man inte byter tidsupplösning. Sedan lägstanoteringen den 11 februari har nu kursen stigit med 7,5 procent på 6 börsdagar vilket fått gummisnodden att bli hårt spänd på ovansidan, med tendens till negativ divergens, för första gången sedan den slutet av oktober.

Volymen igår var lägre än i fredags och 12 procent under det dagliga snittet för de senaste tre månaderna, vilket inte är ett bra tecken nära ett motstånd med en hårt spänd gummisnodd och en negativ minidivergens.

Historiskt har den kommande femdagarsperioden stigit i ungefär 60 procent av åren och fem av de senaste sex åren.

Alla sektorer stängde även igår på plus. Bäst gick energi och basråvaror. VIX föll med ytterligare 5,6 procent för att stänga vid 19,4 vilket innebär att placerarkollektivet väntar sig rörelser mellan 2055 och 1840 den närmaste månaden. Glaset tolkas alltmer halvfullt.