NEW YORK: BANK, VARUHUS OCH FLYG PÅ MINUS, DJIA -0,2%

NEW YORK: BANK, VARUHUS OCH FLYG PÅ MINUS, DJIA -0,2%

STOCKHOLM (Direkt) USA-börserna började handelsveckan med en nedgång, även om den mildrades något de sista timmarna. Efter att som mest ha varit ned mer än 0,6 procent, ungefär vid samma tid som Stockholmsbörsen stängde, hämtade amerikanska index tillbaka några tiondels procent före stängning.

Främsta skälen till måndagens nedgång fanns inom sektorerna finans, konsumentprodukter och råvaror.

Vid stängning hade Dow Jones industriindex backat 0,2 procent till 20.954. S&P 500 sjönk 0,3 procent till 2.375 och Nasdaqs kompositindex tappade 0,4 procent till 5.849.

Bankerna gick relativt svagt och finansföretag som Navient och Lincoln National tappade runt 2 procent. Bland de amerikanska storbankerna tappade JP Morgan Chase och Citigroup omkring 1 procent vardera, medan Bank of America Merrill Lynch handlades ned 0,8 procent. Wells Fargo och US Bancorp klarade sig något bättre och backade ”bara” 0,5 procent.

Varuhuskedjor som Macy’s och Kohl’s var stora förlorare på måndagen, då den förstnämnda backade 3,4 procent och Kohl’s föll hela 4,7 procent – det räckte för att vara den sämsta aktien i hela S&P 500.

Flygbolagen gick överlag svagt sedan Delta Airlines sänkt utsikterna för sina intäkter per passagerare för det första halvåret 2017. Ett nytt förslag från president Donald Trump om att stoppa inresor till USA för invånare från en rad muslimskt dominerade länder bidrog på marginalen också negativt för branschen. Förutom Delta föll även konkurrenterna United Continental och American Airlines med över 3 procent.

Handlare prissätter nu sannolikheten för att Federal Reserve höjer räntan denna månad till 96 procent, att jämföra med 40 procent så nyss som för två veckor sedan.

”Vi kanske till slut får en nedgång på marknaden. Det skulle inte vara det värsta i världen. Vi tror inte att det skulle övergå till en mer betydande nedgång”, skrev Matt Maley, aktiestrateg vid Miller Tabak i New York, i ett brev till sina kunder.

När rapportsäsongen nu kommer allt närmare sin avslutning har omkring 73 procent av de rapporterande bolagen inom S&P 500 slagit analytikernas förväntningar vad gäller resultaten, medan aningen fler än hälften har lyckats toppa förväntningarna även vad gäller försäljningen.

Räntan på den amerikanska tioåringen steg 2 punkter till 2,50 procent.

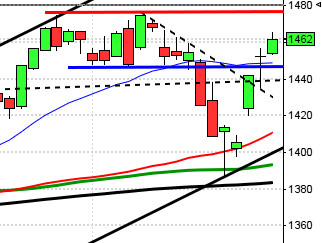

Stockholmsbörsen: Igår skrev jag: ”MACD lämnade i måndags en säljsignal vilket var den första sedan den 22 december men som jag sagt så många gånger tidigare ska vi inte fästa alltför stor vikt vid den utan istället lägga mer vikt vid nästa köpsignal.”

För en vecka sedan skrev jag: ”Om den korta sentimentsnivån (EMA-8) återtas ställs siktet i första hand in mot 1594-1600. Det råder fortfarande en viss tveksamhet i den rådande uppgången och även en negativ divergens. Om köparna kommer tillbaks och presterar kraftfullare candlesticks är det mycket som talar för ytterligare uppgångar, åtminstone på sikt.”

Veckan inleddes med en halvtimmes nedgång där dagslägsta vid 1571 markerades och efter att därefter ha testat den sekundära motståndsnivån vid 1578 blev måndagen en skvalpig tillställning. Stängningen vid 1575,5 motsvarade en måttlig nedgång med 0,4 procent.

OMXS30 noteras fortfarande innanför begränsningarna för tradingrangen med 1594 som tak och 1560 som golv. Denna konsolidering är ett tecken på osäkerhet från både säljare och köpare. Om utbrottet kommer att ske uppåt eller nedåt är svårt att säga även om det råder en liten statistisk övervikt att det kommer att ske i den föregående trendens riktning. Fram till dess att ett utbrott uppåt eller punktering nedåt kommer osäkerheten att leda till tvära kast och ”varannandagsrörelser” där det söks orsaker till de tvära kasten.

Volymen igår var den lägsta sedan den 5 januari och hela 29 procent under det dagliga snittet för de senaste tre månaderna. Volymbalansen är positiv och stiger ovanför tremånaderssnittet.

Nyhetsbyrån Direkt:

RAPPORTER

STOCKHOLMSBÖRSEN

– Sectra (kl 8.00)

FIRST NORTH

– Powercell

ÖVRIGA UTLÄNDSKA

– Navistar (före USA-börsernas öppning)

STÄMMOR

– Absolicon (extra), Frisq (extra)

BÖRS- OCH BOLAGSPRESENTATIONER

– Sectra: rapportpresentation kl 10.00

BÖRSSTATISTIK

– Finnair: trafiksiffror för februari kl 8.00

– Beklädnad: månadsstatistik från Tyskland av Textilwirtschaft

EMISSIONER, BUD, BÖRSNOTERINGAR MM

– Empire: första dag för handel efter omvänd split 1:200

– Play Hippo: anmälningstid i nyemission avslutas

MAKROSTATISTIK

– Storbritannien: BRC detaljhandelsomsättning februari kl 1.01

– Tyskland: industriorder januari kl 8.00

– EMU: BNP (def) 4 kv kl 11.00

– USA: TRE veckostatistik kl 13.45

* USA: handelsbalans januari kl 14.30

– USA: Redbook veckostatistik kl 14.55

– Olja: EIA månadsrapport kl 18.00

– USA: oljelager (API), veckostatistik kl 22.30

– Kina: valutareserver februari

CENTRALBANKER

– Australien: räntebesked kl 4.30

– Norges Bank: regional nätverksrapport kl 10.00

– RB: reparesultat kl 10.15

MAKRO ÖVRIGT

– RGK: statens betalningar februari kl 9.30

– OECD: Interim Economic Outlook kl 11.00

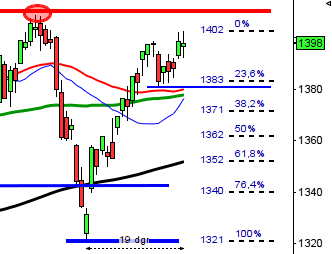

USA-börsen: Igår skrev jag: ”Så länge en rekyl inte punkterar 50-dagars medeltal är den i allra högsta grad hälsosam på kort- och medellång sikt. Än så länge har vi ingen candlesticksformation som indikerar en topp men redan en dagsstängning under EMA-8 kan få köpintresset att avta.”

Veckan inleddes med ett negativt gap men redan efter någon timmes handel markerades dagslägsta vid 2368. Strax innan stängning hade exakt hälften av det inledande gapet täppts till men där tog det stopp. Stängningen var relativt svag kring 2375,3 vilket motsvarade en nedgång med måttliga 0,3 procent.

Gårdagens doji punkterade inledningsvis den kortare sentimentsnivån EMA-8 men stängningen skedde precis ovanför nivån. Senast vi såg en dagsstängning under EMA-8 var den 2 februari. En dojistapel tolkar jag som en mikrokonsolidering och i många fall ger ett uttag av högstanivån eller punktering av lägsta en indikation om de närmaste dagarnas riktning. Det återstår att se om så bli fallen även denna gång. Dagsmomentum har punkterat den översta bekräftelsenivån och testar nu av en stigande stödlinje och det ska bli intressant att se om en eventuellt punktering av nivån kan leda till en rekyl som så väl behövs.

Volymen igår var högre än i fredags men trots det 11 procent under det dagliga snittet för de senaste tre månaderna. Volymbalansen är fortfarande positiv även om uppgången mattats av någon den senaste veckan.