NEW YORK: UPPÅT, US STEEL RASAR I EFTERHANDELN, S&P500 +0,6%

NEW YORK: UPPÅT, US STEEL RASAR I EFTERHANDELN, S&P500 +0,6%

STOCKHOLM (Direkt) USA-börserna stängde även veckans andra handelsdag i positiva tecken. Investerare riktade fokus mot kvartalssiffror och den skattereform som president Donald Trump utlovat till på onsdagen.

Vid stängning noterades S&P 500 för en uppgång om 0,6 procent till 2.389-nivån. Dow Jones hade stigit med 1,1 procent till 20.996 och tekniktunga Nasdaq var 0,7 procent högre vid 6.025, vilket var för första gången över 6.000-strecket.

Oljan avancerade samtidigt med omkring 1 procent medan tillflyktsorten guld backade med ungefär motsvarande magnitud.

På tisdagen var det ett flertal tungviktare som lämnade siffror för kvartalet. Caterpillar blev den bäst presterande aktien inom S&P 500 efter att verkstadskoncernen rapporterat ett oväntat positivt resultat. Samtidigt höjdes prognosen för såväl vinst som försäljning för 2017. Aktien rusade med hela 8 procent.

Även McDonald’s hittades i toppen av indexet med en uppgång om 5,6 procent. Under det gångna kvartalet lyckades hamburgerkedjan öka sin jämförbara försäljning med 4 procent, vilket var bättre än väntat.

För Biogen blev uppgången 3,6 procent då både försäljning och vinst var över förväntan.

I motsatt riktning rörde sig lastbilstillverkaren Paccar. Bolagets kvartalssiffror inkom visserligen i linje med förväntan och prognosen för den europeiska lastbilsmarknaden 2017 höjdes dessutom. Däremot pressade sjunkande andrahandsvärden för lastbilar i USA och Kanada resultatet för bolagets finansiella serviceverksamhet. Aktien stängde 2,9 procent lägre.

Efter stängning kom rapporter från bland annat AT&T, vars siffror var i linje med förväntan. Telejätten avancerade med omkring 1,0 procent i efterhandeln. För US Steel blev utfallet desto mindre positivt. Stålbolaget rasade med 13 procent efter stängning efter att ha rapporterat en förlust för kvartalet.

Bortom rapporterande bolag märktes en uppgång i Netflix som rusade med 5,8 procent. Streamingtjänsten meddelade att man för samtal om att distribuera program i Kina, en marknad som bolaget ännu inte finns på.

Räntan på den tioåriga amerikanska statsobligationen var 6 punkter högre vid 2,33 procent.

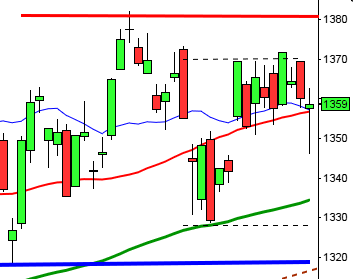

Stockholmsbörsen: Igår skrev jag: ”I slutet på förra veckan skrev jag att om förra onsdagens lägsta blev en högre lågpunkt skulle det tolkas positivt och med det ökar chansen för att 1586 tas tillbaks. Siktet ställs då in mot 1600-nivån. Måndagens uppgång var den kraftigaste slutet på juni och dessutom med rejält tilltagande engagemang/volym. Nu vill vi inte se att 1600-nivån punkteras de närmaste dagarna med kraft men det kommer jag i så fall att återkomma till.”

Tisdagen inleddes minst sagt skvalpigt och den första timmens box som markerade 1616,5 på ovansidan och 1607 på nedsidan fångade indexet fram till strax efter lunch. Stängningen igår skedde vid 1617,0 vilket motsvarade en uppgång med 0,5 procent.

Gårdagens stängning skedde mer än 2,8 standardavvikelser över 20-dagars medeltal vilket bara inträffat 7 gånger de senaste 20 åren men bara 3 gånger med en lika hårt spänd gummisnodd. Senast vi såg detta var den 18 september 2014 och då blev det startskottet på en nedgång med över tio procent på fyra veckor. Det man ska passa sig för vid denna typ av analyser är just att fästa för stor vikt vid de senaste träffarna och totalt tio träffar är inte mycket att dra några få tillfällen. Det man däremot kan konstatera är att vi inte sett detta beteende så många gånger och därför ska vara ödmjuk och beredd på oförutsedda händelser. Nu intecknar placerarkollektivet att Macron ska vinna och att EU stärks men om det blir Le Pen vad händer då, eller om USA tvingas in i krig med Nordkorea? Det finns alltid flera sidor av samma mynt men vad ska vi då rätta oss efter? Jo, vi gör det enkelt för oss och agerar i riktning med det som den senaste signifikanta candlesticksformationen ger oss och det är just nu fortsatta uppgångar. På riktigt kort sikt ska vi vara beredda på en andhämtningspaus innan OMXS30 åter skjuter vidare uppåt.

Volymen igår var den högsta sedan den 9 november 2016 och hela 62 procent över det dagliga snittet för de senaste tre månaderna. Volymbalansen pekar åter uppåt och det innebär att de stora elefanterna ackumulerar aktier snarare än säljer.

Nyhetsbyrån Direkt:

RAPPORTER

STOCKHOLMSBÖRSEN

– New Wave (kl 7.00), SHB (kl 7.00), Telia (kl 7.00), Enea (kl 7.20), Ahlstrom-Munksjö (Ahlstrom och Munksjö publicerar separata siffror för första kvartalet) (kl 7.30), Kindred (kl 7.30), Klövern (kl 7.30), Nordax (kl 7.30), Saab (kl 7.30), Wihlborgs (kl 7.30), Thule (kl 7.45), Alimak (kl 8.00), Assa Abloy (kl 8.00), Elos Medtech (kl 8.00), Hansa Medical (kl 8.00), Midsona (kl 8.00), Millicom (kl 8.00), Sintercast (kl 8.00), Wallenstam (kl 8.00), Electra (ca kl 10.30), Atlas Copco (ca kl 11.00), Invisio (kl 11.00), Diös (kl 12.00), Alfa Laval (kl 12.45), Indutrade (kl 14.00), Nolato (kl 14.00), IAR Systems (kl 15.00), Midway (kl 15.00), Elanders (lunchtid), Lundin Mining (efter kl 22), NAXS (före börsöppning), Semcon (lunchtid)

NGM

– Dividend, Mobilåtervinning

FIRST NORTH

– Kambi (kl 7.45), Magnolia Bostad (kl 8.00), Oniva

AKTIETORGET

– Absolicon, Medicpen, Spago Nanomedical

ÖVRIGA NORDEN

– Norske Skog (kl 7.00), XXL (kl 7.00), Kemira (kl 7.30), Sanoma (kl 7.30), Wärtsilä (kl 7.30), Cargotec (ca kl 8.00), Novozymes (kl 8.00), Yara (kl 8.00), Orion (kl 11.00), ABG Sundal Collier

ÖVRIGA UTLÄNDSKA

– Banco Santander (före Madridbörsens öppning) (kl 7.00), Klöckner (kl 7.00), Daimler (kl 7.30), KPN (kl 7.30), Hitachi Construction (kl 8.00), Ingersoll-Rand (kl 12.30), Glaxo Smithkline (kl 13.00), Procter & Gamble (kl 13.00), Twitter (kl 13.00), Boeing (kl 13.30), Cap Gemini, Fiat Chrysler, Rockwell Automation (före USA-börsernas öppning), Timken (före USA-börsernas öppning), Varian (efter USA-börsernas stängning)

STÄMMOR

– ABG Sundal Collier, Alfa Laval, Assa Abloy, Atlas Copco, Besqab, Diös, Elanders, Electra, Elos Medtech, Follicum, GHP Specialty Care, HMS Networks, IAR Systems, Immunicum, Indutrade, Invisio, Klövern, Lauritz.com, Magnolia Bostad, Midsona, Midway, Misen Energy, Nolato, Railcare Group, Semcon, Stille, Thule, Wallenstam, Wihlborgs, Xvivo

BÖRS- OCH BOLAGSPRESENTATIONER

– Enea: rapportpresentation kl 8.30

– Kindred: rapportpresentation kl 9.00

– SHB: presskonferens kl 9.00

– Wihlborgs: rapportpresentation kl 9.00

– Telia: rapportpresentation kl 9.30

– Thule: rapportpresentation kl 9.30

– Ahlstrom-Munksjö: rapportpresentation kl 10.00

– Alimak: rapportpresentation kl 10.00

– Assa Abloy: rapportpresentation kl 10.00

– Saab: rapportpresentation kl 10.00

– The Marketing Group: kapitalmarknadsträff kl 10.00

– Wallenstam: rapportpresentation kl 10.00

– Nordax: rapportpresentation kl 10.30

– Kambi: rapportpresentation kl 10.45

– SHB: rapportpresentation kl 11.00

– Atlas Copco: rapportpresentation kl 14.00

– Hansa Medical: rapportpresentation kl 14.00

– Klövern: rapportpresentation kl 14.00

– Millicom: rapportpresentation kl 14.00

BÖRSSTATISTIK

– Fordon: Acea presenterar registreringssiffror för lastbilar i Europa kl 8.00

EMISSIONER, BUD, BÖRSNOTERINGAR MM

– Saltx Technology: första dag för handel utan teckningsrätt i nyemission

– Xmreality: första dag för handel på First North

EXKLUSIVE UTDELNING

– Boliden (5:25 kr), Bulten (3:50 kr + 1:00 kr extra), Byggmästare Anders J Ahlström (0:60 kr), Concordia (0:50 kr), DNB (5:70 nok), Formpipe (0:30 kr), Hemfosa (1:10 kr kvartalsvis i stamaktie), Intrum Justitia (9:00 kr), Knowit (3:75 kr), Kungsleden (2:00 kr), Mekonomen (7:00 kr), Profilgruppen (3:00 kr), Scandi Standard (1:35 kr), Stolt-Nielsen (0:50 usd), Svedbergs (1:25 kr utav totalt 2:25 kr), Uniflex (1:50 kr), Victoria Park (0:30 kr i stamaktie), Vitec (1:00 kr), ÅF (4:50 kr)

MAKROSTATISTIK

– Australien: KPI 1kv kl 3.30

– Frankrike: konsumentförtroende april kl 8.45

– KI: konjunkturbarometer kl 9.00

– Business Sweden: presenterar marknadsinsikt och exportprognos kl 9.30

– USA: oljelager (DOE), veckostatistik kl 16.30

CENTRALBANKER

– Riksbanken: penningpolitiskt möte (räntebesked på torsdagen) kl 9.00

– Turkiet: räntebesked kl 13.00

MAKRO ÖVRIGT

– Unionen: konjunkturprognos kl 8.30

– RGK: resultat växelemission kl 11.03

– RGK: annonserar obligationsemission kl 16.20

USA-börsen: Igår skrev jag: ”Jag skrev inför måndagen att den nya högre lågpunkten vid 2329 var positiv och om även 2379 tas ut och hålls mer än någon dag är chansen stor för att det kortsiktiga sentimentet stärks. Måndagen blev den andra positiva candlesticksformationen på lite mer än en vecka som bekräftades vilket kan jämföras med de negativa där inte någon bekräftats.”

Tisdagen inleddes åter med ett positivt gap och indexet fortsatte upp med endast mindre andhämtningspauser fram till en timme innan stängning då dagshögsta vid 2392,5 sattes. Stängningen vid 2388,6 motsvarade en uppgång med stabila 0,6 procent.

Gårdagens stängning skedde ungefär 2,6 standardavvikelser över det övre bollingerbandet och gummisnodden börjar redan bli hårt spänd när ATH-nivån kring 2400 närmar sig. Den typ av impuls vi sett de senaste dagarna har inte inträffat mer än 18 gånger de senaste 20 åren och vid 10 av dessa har kursen stått högre en vecka senare. Det är inte speciellt många tillfällen men förutsättningarna för en rekyl är stora de närmaste dagarna. Senast vi såg ett liknande utseende var i april 2013 och den gången stod kursen 2,2 procent lägre en vecka senare.

Volymen igår var den högsta sedan den 21 mars och 11 procent över det dagliga snittet för de senaste tre månaderna. Som jag påpekat de senaste två veckorna är den negativa volymbalansen som har punkterat tremånaderssnittet och senaste botten något vi måste hålla noggrann koll på. Än så länge har inte OBV-indikatorn tagit tillbaks tremånaderssnittet och inte heller lågpunkten från slutet av mars.