NEW YORK: MEDIA OCH BIOTEKNIK SÄNKEN I NEDGÅNG, S&P 500 -0,8%

NEW YORK: MEDIA OCH BIOTEKNIK SÄNKEN I NEDGÅNG, S&P 500 -0,8%

STOCKHOLM (Direkt) De amerikanska indexen tappade mark under torsdagens handelssession, anförda av media- och bioteknikaktier.

Vid stängning hade Dow Jones Industrial Average sjunkit 0,7 procent till 17.422, medan det bredare S&P 500 tappade 0,8 procent till nivån 2.083. Tekniktäta Nasdaq sjönk samtidigt 1,6 procent till 5.056, tyngt av stora tapp i många mindre bioteknikbolag.

Omsättningen var 865 miljoner aktier på New York Stock Exchange och på 2.260 miljoner på Nasdaq.

Bland sektorerna inom S&P 500 gick det klart motigast för mediebolagen, och i synnerhet för rapporterande 21 Century Fox och Viacom.

21 Century Fox sänkte under natten till onsdagen sin prognos för 2016 års resultat, och trots ett något bättre resultat än väntat för det fjärde kvartalet blev marknadens dom hård. Aktien tappade 6 procent. Fox var med torsdagens siffror ännu ett i raden av mediebolag, efter Time Warner och Walt Disney tidigare i veckan, att skruva ned framtidsförväntningarna.

För Viacoms del var tappet i omsättning större än analytikerna väntat sig i bolagets tredje kvartal. Annonsförsäljningen för mediebolaget backade samtidigt för det fjärde kvartalet i följd. Aktien föll 14 procent.

”På kort sikt tar marknaden intryck av rapporter och prognoser från enskilda bolag, som varit blandade såhär långt. Men vägvisaren för marknad kommer att komma på fredag med jobbrapporten”, sade Chad Morganlander, förvaltare vid Stifel Nicolaus, till Bloomberg News inför fredagens amerikanska sysselsättningsrapport för juli.

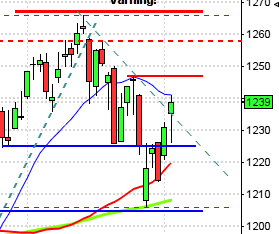

Stockholmsbörsen igår: Igår skrev jag: ”Att ta nya positioner för uppgång med cykelindikatorn på lika höga nivåer som nu kan fungera – i mycket starka marknadsfaser.”

Torsdagen blev en skvalpig tillställning och indexet höll sig innanför de nivåer vi bjöds på den första timmen under hela dagen. Gårdagens högsta 1627 och lägsta 1619 är intressanta att ”ta med sig idag”. Stängningen igår var relativt svag vid 1621,6 som motsvarade en måttlig nedgång med 0,4 procent.

Gårdagens inside day och tillika bearish haramiliknande formation indikerar att köparna tillfälligt kört slut på bränsle. En bearish harami kräver alltid bekräftelse och ju kortare tid av uppgång som föregår formationen, desto sämre tillförlitlighet. Om vi bortser från marknadsfasen och bara studerar träffsäkerheten vid lika lågvolatila situationen brukar kursen stå lägre i lite mer än hälften av fallen en vecka senare.

Indexet laddar nu upp för en rörelse men om den kommer att ske upp- eller ner har jag ingen åsikt om. Bollingerbanden kläms åt allt kraftigare och vi vet med mycket stor sannolikhet att det kommer att leda till en vollaexpansion.

Volymen igår var lägre än i onsdags och hela 35 procent under det dagliga snittet för de senaste tre månaderna.

Bästa sektor igår och den enda som stängde på plus blev konsumenttjänster. Sämst gick oljebolag och teknologi. blev basråvaror och teknologi. Sämst gick oljebolag och telekom. Bäst av OMXS30-aktierna gick Hennes & Mauritz, Skanska B och Nordea Bank medan Kinnevik B, Lundin Petroleum och Sandvik gick sämst.

Högst omsatta aktier igår blev H&M B, Nordea och Ericsson B. 258 av aktierna på Stockholmsbörsen stängde på plus igår medan 312 stängde rött.

Nyhetsbyrån Direkt:

RAPPORTER

STOCKHOLMSBÖRSEN

– Hexagon (kl 8.00), Active Biotech, Ngex, Viking Supply Ships

FIRST NORTH

– Italeaf

ÖVRIGA NORDEN

– Nokian Renkaat (kl 7.00), TDC (kl 8.00)

ÖVRIGA UTLÄNDSKA

– Softbank (kl 8.00), Sappi (kl 9.00), China Unicom (prel datum)

STÄMMOR

– Karo Bio (extra)

BÖRS- OCH BOLAGSPRESENTATIONER

– Hexagon kl 10.00

BÖRSSTATISTIK

– East Cap Explorer: presenterar fondinnehavens värdeutveckling

MAKROSTATISTIK

– Tyskland: industriproduktion juni kl 8.00

– Tyskland: handels- och bytesbalans juni kl 8.00

– Frankrike: industriproduktion juni kl 8.45

* USA: sysselsättning juli kl 14.30

CENTRALBANKER

* BOJ: räntebesked

MAKRO ÖVRIGT

– RGK: utfall statens betalningar juli kl 9.30

ÖVRIGT

– Livesändning från ETP-Direkt (inspelad version kan ses via länk www.playdirekt.se) kl 10.00

USA-börsen igår: Igår skrev jag: ”Onsdagens långa svans på ovansidan kvalificerar sig som en lagerstapel och det innebär att det är en dålig idé att köpa för uppgång innan svansen tagits ut. Jag har under en tid varnat för att VIX noteras på en bedrägligt låg nivå, vilket kommer att leda till ökad volla och den slutsatsen gäller fortfarande.”

Torsdagen inleddes nedåt men vid 2076, som jag nämnde inför gårdagen, sögs säljtrycket upp. Stängningen vid 2083,6 motsvarade en nedgång med 0,8 procent.

Som jag nämnde igår morse tolkade jag den långa svansen på ovansidan av tisdagens kursstapel som negativt och torsdagens röda omfamnande box bekräftade det vi såg inför gårdagen.

Volymen igår var den högsta sedan den 28:e juli och 13 procent över det dagliga snittet för de senaste tre månaderna.

Jag har under en tid varnat för att VIX noteras på en bedrägligt låg nivå och att det bara var en tidsfråga tills vi bjöds på en setup för uppgång. Igår fick vi det. VIX steg med hela 10 procent till 13,8 som i sig inte är något att höja på ögonbrynen över men i och med att stängningen tog ut högstanivån för både fredagens och tisdagens svansar är det mycket som talar för en högre implicit volla. Med nuvarande nivå väntar sig placerarkollektivet rörelser mellan 2165 och 2000 den närmaste månaden.

Bland sektorerna inom S&P 500 gick det klart motigast för mediebolagen, och i synnerhet för rapporterande 21 Century Fox och Viacom. Spreaden var negativ mellan Nasdaq Composite och övriga index vilket med den tilltagande volymen ger en hint om att placerarkollektivet lättar av risk. Dagens jobbrapporten kan sätta agendan för den närmaste tiden och en mätning från ADP Employer Services gav på onsdagen en fingervisning inför fredagens rapport. Enligt den undersökningen ökade sysselsättningen i den privata sektorn i USA med 185.000 personer, vilket var en bit under väntade 215.000 personer. Det kanske kan få Hyperyellen att vänta med räntehöjdningen så placerarkollektivet håller sig lugna.

Totalt steg 157 aktier och 322 stängde rött igår. Av de IT/sociala-aktier jag studerar för att bedömma om glaset är halvfullt eller halvtomt steg endast en av de fyra aktierna. Apple rekylerade upp med 0,2 procent och nedgången för Google var marginell. De sociala kollegorna Facebook och Twitter backade med 1,4 respektive 3,3 procent.

Den sedan ett halvår gällande tradingrangen är fortfarande intakt och kommer att prägla börsutvecklingen med tvära kast och en rörig bild så länge inte någon av begränsningarna tas ut.

Asien: Efter inledande osäkerhet har de flesta börserna i de asiatiska tidszonerna vänt upp de senaste timmarna. Alla världens blickar riktas nu mot den stundande amerikanska jobbrapporten och framförallt hur det kommer att påverka räntebanan det närmaste halvåret. En ”dålig” jobbrapport kan därför tolkas positivt på kort sikt.