OMXS30 fortsätter att konsolidera inom intervallet 850-900 och scenariot liknar konsolideringsformationerna innan utbrotten uppåt i mars och juli. Det är ingen större mening i att analysera åt vilket håll utbrottet från konsolideringen kommer att ske, det beror just nu mer på statstik och omvärldens tolkningar. Till skillnad mot många andra ser jag kapitalet som väntar vid sidlinjen och som många tror skall komma in på börsen och skapa nästa våg uppåt, tror jag att orsaken till att kapitalet håller sig kvar utanför börsen är just att det är en stor osäkerhet som omgärdar den senaste tidens uppgångar. Förväntningarna är skyhöga på vad bolagen skall prestera och detta kan visa sig bli svårare än förväntat. Passeras inte 900-nivån är det som sagt 850 vi skall hålla ögonen på, tidigare har jag trott att denna stödnivå skall hålla, men den närmaste tiden får visa om det positiva sentimentet består eller ej.

Swedbank har ju gått oerhört bra på börsen sedan mars månad och har vid flera tillfällen sagt att man redan tagit in de pengar som behövs för att klara smällarna som kan komma i baltikum. Nu genomför banken trots detta en nyemission på 15 miljarder kronor, för att som det heter ”ytterligare stärka kärnverksamheten”. Folksam Liv och Folksam Sak kommer att garantera sin del på 2 miljarder av nyemissionen. Idag klockan 10 håller Swedbank presskonferens med anledning av nyemissionen. Vem litar längre på vad de säger – spel för gallerierna. Säg vad massan vill höra…

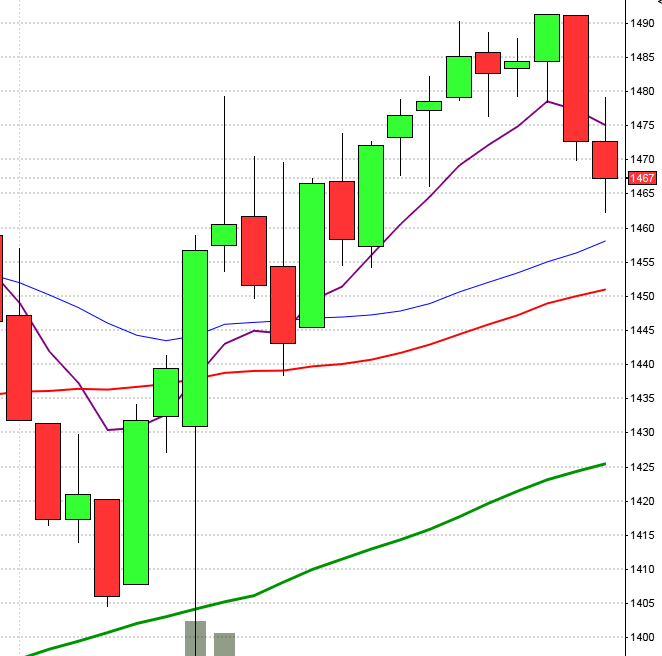

Analys Swedbank:

Aktien har avancerat från 17,8 i början av mars till 68,25 för någon vecka sedan. Den kortare trendkanal som vi ser på den senaste månadens uppgång visar att aktien ligger i toppen på denna kanal med ett RSI på 65,33 och en divergens mot kurstopparna, vilket kan vara ett tecken på att kursen närmar sig en vändning. Trenden är fortfarande uppåtriktad men kurstopparna i måndags och i torsdags och misslyckandet att ta sig igenom motståndsnivån runt 70 kronor kan vara början på en nedgång.

Bolagsledningen har konsekvent hävdat att man har full koll på Baltikum och att det inte skall bli några fler nyemissioner. En av anledningar till nyemissionen uppges vara att man omgående vill komma ur det statliga garantiprogrammet. VD Michael Wolf uppger att det råder en frustruation inom banken över att bedömare tillskriver en stor del av bankens senaste framgångar beror på räddningspaketet och de svenska skattebetalarna. Personligen anser jag det oproffsigt att den nyemission som gjordes för mindre än ett år sedan inte togs till så att tillräcklig kapitaltäckning nåddes redan då. Enligt VD Michael Wolf har ju utvecklingen i Baltikum gått ”enligt plan” och i Sverige bättre än förväntat, ändå behöver man revidera och stärka kärnprimärkapitalrelationen ännu mer (relationen mellan in- och utlåning) från 9,8 till 12,1 procent. Jag anser att det är en grov miss och amatörmässigt att behöva två stora nyemissioner inom loppet av ett år, när ”allt går enligt plan”.

Motstånd: 69 / 71 / 80

Stöd: 62 / 57 / 49

I Dagens Industri skriver Bengt Göransson idag att handlarna på Wall Street vill ha en lugn och skön avslutning på semestern innan höstens bataljer sätter fart. Han spår att volymerna kommer att vara fortsatt låga även under den kommande veckan.

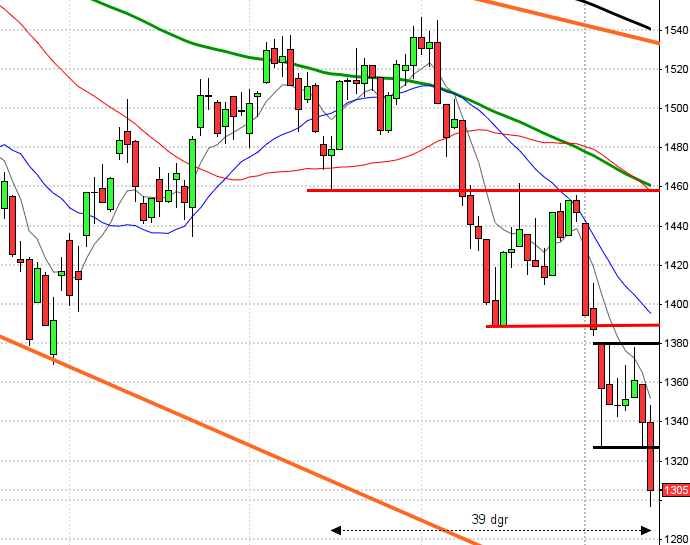

S&P 500 var ett tag i fredags åter under den kritiska 1000-nivån, men som jag skrev i helgen kom köparna in, speciellt den sista halvtimmen och dagens största volymer såg vi precis innan stängningen. Detta är psykologiskt inför dagen och veckan som kommer att påverkas till största delen av statistik. Primärtrenden MA200 är nu helt horisontell, varken upp eller ner. Kursen befinner sig klart över, men har närmat sig den kortare tertiärtrenden MA20. Faller indexet under 1000 och stannar där några dagar kan vi förvänta oss en rekyl nedåt, men så länge stödet runt denna nivå håller är chansen för uppgång större, men osäkerheten tilltar. Med andra ord svårbedömt.

S&P 500-terminen har försvagats rejält sedan den starka USA-stängningen i fredags och nedgången verkar tillta mer och mer inför öppningen av de europeiska börserna. Nivån är nu lägre än när Stockholm stängde i fredags och terminen ser riktigt svag ut.

H&M presenterade i morse försäljningssiffror i jämförbara butiker som visade att försäljningen minskade med 3 procent i juli, men steg med 7 procent jämfört med samma tid förra året. Detta var betydligt sämre än vad analytikerna hade väntat sig.

Idag kommer det veckostatistik från arbetsförmedlingen (kl. 10.45). Viktigast för den svenska börsens utveckling idag är naturlgtvis presskonferensen frånSwedbank och nyheten om den stundande nyemissionen. Klockan 11.00 redovisas handelsbalansen för EMU. I eftermiddag kl. 14.30 kommer Empire Manufacturing för augusti och klockan 15.00 TICS-data.

Huspriserna i Storbritannien sjönk med 2,2 procent i augusti, vilket var en nedgång med 3,2 procent jämfört med augusti 2008. Enligt företaget RIghtmove som gjort undersökningen förstärker det synen på att ekonomin kommer att befinna sig längs botten innan en hållbar tillväxt på huspriserna kan skönjas.

Japans BNP steg med 0,9 procent under Q2 jämfört med Q1, vilket var något under förväntningarna, enligt Bloombergs. Den privata konsumtionen steg, men den offentliga minskade. Kapitalinvesteringar utanför bostadssektorn minskade 4,3 procent och bostadsinvesteringarna sjönk med 9,5 procent.

Tongångarna har ändrats något hos Japans ekonomi- och finanspolitiske minister Yoshimasa Hayashi som nu inte längre är säker på att återhämtningen kommer igång under senare delen av året. Nu säger han istället att de ekonomiska stimulansplanerna bidrog till att lyfta BNP under Q2. Detta mottas inte positivt, det innebär egentligen att den största delen av uppgången i ekonomin kommer från stödprogrammen. Han hoppas att ekonomin fortsätter återhämtningstrenden. Han sade vidare att nedgången i Japansk ekonomi kan bli mindre allvarlig än regeringens nuvarande prognos. De största riskerna anser finansminstern finns hos den försämrade arbetsmarknaden, fallande priser och svaga utsikter för världsekonomin.

Mohamed El-Erian, en av cheferna på Pacific Investment Management sade i en TV-intervju i fredags att den nuvarande marknadsvärderingen inte står i relation till utsikterna för 2010.

Det var rejält nedåt på de asiatiska börserna nu på morgonen. Nedgången i det asiatiska MSCI-indexet var det största på flera månader, efter sämre siffror än väntat från Japan. Indexet tappade 2,4 procent. I Japan var börsen klockan 06.00 ner 2,6 procent, företag som till stor del lever på export till USA, typ Sony, Nissan och Honda föll mellan 3 och 5 procent.

Hong Kong sjönk med 2,6 procent. Fraktbolagen var stora förlorare i regionen efter pånyttfödda osäkerheten kring substansen i den senaste tidens kraftiga uppgång. Gruvbolagen handlades ned efter sjunkande metallpriser. BHP Billiton, världens största gruvbolag, var 2,1 procent lägre och Rio Tinto, det tredje största, backade 3,2 procent.

I Kina hittar vi de största nedgångarna, över 4 procent. Osäkerheten kring tillförlitligheten i den senaste tidens rapporter stiger och riskaptiten har nog varit större än förståndet på många håll.

”Statistiken som varit något bättre än förväntat har sedan i mars drivit upp de genomsnittliga värderingarna av av bolagen till 24 gånger årsvinsten! ”

Flera analytiker i regionen säger nu att de redovisade vinsterna från många företag ser bättre ut än väntat för att stora nedskärningar gjorts, men försäljningen och efterfrågan har minskat. Nu när inte rapporter och statistik längre överraskar positivt, ser man tydliga tecken på att marknaden är övervärderad.

I förra veckan fick vi rapporter om att den kinesiska exporten föll i juli, att utlåningen minskade och investeringstakten avtog.

De ledande indikatorerna klockan 08.20 visar att olja och råvaror faller. Dollarn stärks mot både Euron och kronan. Japanska Nikkei sjunker med mer än 3 procent, Kina mer än 4 procent och Hong Kong som stängt var med ner till 2,2 procent.

Läs även: Börsen har inte alls stigit de senaste hundra åren (Cornucopia). Swedbank genomför miljardemission (dagensPS). Amerikaner storhandlar Volvo (dagensPS). Utför på asienbörserna (dagensPS). Swedbank genomför miljaremission (DN). Swedbanks VD: Vill slippa statligt stödpaket (DN). IT-Sverige har fördel i krisen (DN). Här är aktierna det svänger om (DN). Svenska intressenter vill köpa Volvo PV (DN). Swedbank genomför nyemission (SvD). Svensk grupp vill köpa Volvo (SvD). Swedbank genomför nyemission (GP). Utför på Asienbörserna (GP). Brallorna nere Ståhlberg (AFV). Kurspress att vänta (AFV). Swedbank i ny emission (AFV). Minskad optimism bland handlarna (VA). Swedbank genomför nyemission (VA). Därför faller börsen (AFV). Prisdeflation i USA, EU och Japan (Flutetankar). Nystart för Swedbank (DN). Slagig utveckling för Swedbankaktien (DN). Hur illa är det egentligen (SvD). Prognosmiss (dagensPS)

{kind=link}