NEW YORK: SMÅ RÖRELSER INFÖR FED-MÖTE, S&P500 OFÖRÄNDRAT (NY)

NEW YORK: SMÅ RÖRELSER INFÖR FED-MÖTE, S&P500 OFÖRÄNDRAT (NY)

STOCKHOLM (Direkt) STOCKHOLM (Direkt) De amerikanska börserna handlades på måndagen i ett smalt intervall kring nollstrecket inför onsdagens räntebesked från centralbanken Fed. Kursrörelserna var överlag beskedliga och omsättningen för bolagen inom indexet S&P 500 var 17 procent under de senaste 100 handelsdagarnas genomsnitt.

Flera fordonsunderleverantörer och chipstillverkare fick ett lyft sedan Intel lagt bud på Autolivkonkurrenten Mobileye. Gruvsektorn fick stöd av stigande basmetallpriser.

Dow Jones Industrial Average stängde 0,1 procent ned procent till nivån 20.882. Indexet S&P 500 slutade dagen i stort sett oförändrat vid 2.373, medan Nasdaq Composite steg 0,2 procent till noteringen 5.876.

Fokus var på onsdagens Fed-möte, då centralbanken allmänt väntas höja styrräntan på nytt. Särskilt intressant är kanske vad Fed-chefen Janet Yellen i sitt tal i samband med räntebeskedet kan komma att säga om utsikterna för räntepolitiken framöver.

”Mötet handlar egentligen inte om räntehöjningen, den är given. Viktigast är vilka signaler vi får om kommande höjningar i år”, sade Luke Bartholomew vid Aberdeen Asset Management till Market Watch.

Dagens storaffär var Intels oväntade köp av israeliska Mobileye, som liksom Autoliv tillverkar utrustning för självkörande bilar. Förvärvet är värt 15 miljarder dollar, motsvarande cirka 135 miljarder kronor.

Mobileye lyfte drygt 28 procent i New York, medan Autoliv steg 1,6 procent och Delphi Automotive 4 procent. Nvidia, som förutom chips till spelkonsoler också gett sig in i kampen om framtidens självkörande bilar och som har Volkswagengruppen i kundboken, steg knappt 3 procent.

Köparen Intel gick dock i motsatt riktning och tappade 2 procent. Jefferies har sänkt sin rekommendation för Intel till behåll från tidigare köp efter Mobileyebeskedet.

IT-bolaget Citrix Systems steg brant efter att Bloomberg News refererat uppgifter om att Goldman Sachs kontrakterats för att utvärdera en försäljning av bolaget, som har ett marknadsvärde på över 12 miljarder dollar. Aktien slutade dagen knappt 7 procent upp och var därmed starkast av bolagen i S&P 500.

Näst bäst bland S&P 500-bolagen gick kasinooperatören Wynn Resorts, som enligt en ny analys av Morgan Stanley kan stå inför en kursdubbling. Aktien steg knappt 5 procent.

Uppåt var det för gruvjätten Freeport McMoran, som steg 1,5 procent. Basmetallerna avancerade på bred front efter en tids nedgång, med koppar, zink och nickel 1-3 procent högre för dagen.

Sämre gick det för oljebolagen, som generellt handlades med små nedgångar mot bakgrund av fortsatt låga oljepriser. Bland annat backade Chevron 1,3 procent.

Nedåt var det även för varuhuskedjorna Macy’s och Nordstrom, som förlorade 3 respektive 2 procent. Klädåterförsäljare som GAP och Urban Ourfitters tappade båda över 3 procent.

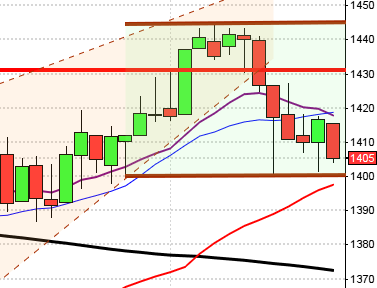

Stockholmsbörsen: Igår skrev jag: ”MACD lämnade den 27 februari en säljsignal som vi inte ska fästa så stor vikt vid. Däremot om nästa köpsignal effektueras kring ett stöd eller ett utbrott under hög volym och ett kraftfullt candlestick är det en positiv sentimentsförstärkare. På kort sikt visar har gummisnodden blivit hårt spänd på ovansidan samtidigt som årshögstanoteringen vid 1594 testas av.”

Efter en skvalpig inledning mellan 1591 och 1586 bröt OMXS30 upp under lunchen och vid de två återtesten stod utbrottsnivån pall. Detta utbrott ledde till en ny 18-månaders högsta notering vid 1599,8. De sista timmarna lämnades dock en del av uppgången tillbaks och stängningen vid 1594,7 motsvarade en uppgång med 0,4 procent.

I samband med testet av golvet i tradingrangen för en vecka sedan skrev jag att ett utbrott upp och förbi 1595 kunde vara positivt om det sker med tilltagande volym och ett kraftfullt kraftfullt candlestick. Igår togs 1595 ut för någon timme men stängningen skedde efter att 37 procent av gårdagens candlestick samtidigt som den avslutande kvarten indikerade en del vinsthemtagningar (osäkerhet).

Jag är inte på något sätt negativt inställd till börsen men risken är nu ganska stor för att det behövs ett eller några omtag till kring 20-dagars medeltal innan utbrott blir värt att följa.

Volymen igår var lägre än i fredags och 8 procent under det dagliga snittet för de senaste tre månaderna. Volymbalansen är fortsatt stigande och positiv men det finns absolut en risk för eufori om man jämför med utvecklingen som vi såg i början av 2015.

Nyhetsbyrån Direkt:

STÄMMOR

– A1M Pharma (extra), AIK Fotboll, Bredband2, GN Store Nord, Hancap (extra), Optifreeze

EMISSIONER, BUD, BÖRSNOTERINGAR MM

– Alimak: första dag för handel utan teckningsrätt i nyemission

– Quartiers Properties: första dag för handel efter split 10:1

– Rejlers: första dag för handel utan teckningsrätt i nyemission

– Senzime: anmälningstid i nyemission inleds (avslutas 28/3)

EXKLUSIVE UTDELNING

– Hancap (0:88 kr kvartalsvis i preferensaktie), Sdiptech (2:00 kr kvartalsvis i preferensaktie ), Zetadisplay (2:25 kr, extra, kvartalsvis i preferensaktie)

MAKROSTATISTIK

– Kina: Industriproduktion, detaljhandel, investeringar februari kl 3.00

– Mäklarstatistik: bostadspriser februari kl 6.00

– Finland: KPI februari kl 8.00

* Tyskland: KPI (def) februari kl 8.00

– Spanien: KPI (def) februari kl 9.00

– Valueguard: bostadspriser februari kl 9.00

* SCB: KPI februari kl 9.30

* EMU: industriproduktion januari kl 11.00

* Tyskland: ZEW-index mars kl 11.00

– USA: NFIB småföretagsindex februari kl 11.00

– USA: PPI februari kl 13.30

– USA: TRE veckostatistik kl 13.45

– Polen: KPI februari kl 14.00

– USA: Redbook veckostatistik kl 14.55

– USA: oljelager (API), veckostatistik kl 22.30

POLITIK

– Riksdagen: Liberalernas partiledare Jan Björklund träffar riksdagsjournalisterna kl 10.00

– Ekonomi: EU-kommissionens syn på svensk ekonomi, bl a deltar vice riksbankschef Per Jansson kl 13.30-16.00

CENTRALBANKER

– Riksbanken: Stefan Ingves och Henry Ohlsson i öppen utfrågning i finansutskottet. Bilder publiceras kl 10.00

– Riksbanken: Per Jansson talar om Sverige ekonomiska utmaningar. Ingen publicering kl 14.45

MAKRO ÖVRIGT

– Olja: Opec månadsrapport, publiceras vid lunchtid

ÖVRIGT

– Sommartid i USA sedan 12 mars. En timme mindre tidskillnad mellan USA och Sverige. Sverige byter två veckor senare, söndag 26 mars.

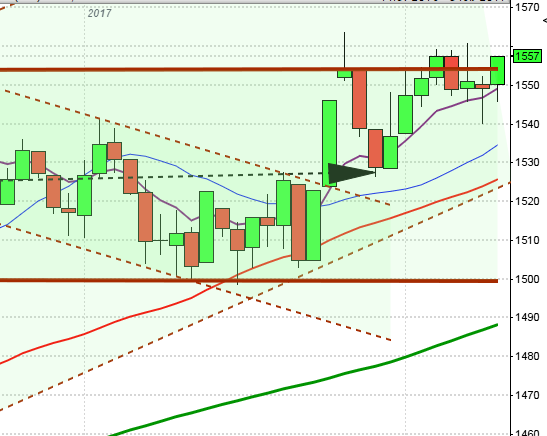

USA-börsen: Igår skrev jag: ”MACD lämnade för en vecka sedan en säljsignal som vi dock inte ska agera på i en så pass positiv trend som nu. Senast vi bjöds på en säljsignal på en liknande nivå var precis innan jul. Chansen är nu stor att det även denna gång leder till en konsolidering så att spänningen mot både de korta och längre medelvärdena minskar.”

Veckan inleddes med små rörelser som troligen beror på den rådande tradingrangen och väntan på räntebeskedet eller snarare undertonen i Janet Yellens tal om den kommande räntebanan. Gårdagens högsta vid 2374 markerades redan i öppnigen och dagslägsta 2368,5 noterades efter ett par timmars handel. Stängningen vid 2372,6 motsvarade en marginell uppgång med 0,04 procent.

Gårdagens candlestick var den minsta sedan dagen innan julafton och denna typ av mikrokonsolideringar leder ofta till större rörelser. Bredden mellan bollingerbanden noterar den lägsta nivån på en månad.

Det har inte hänt så mycket i den tekniska analysen de senaste dagarna men jag ser en eventuellt utdragen konsolidering som en positiv uppladdningsfas. Som du vet är jag i grunden positiv till utvecklingen på både medellång- och lång sikt men i det kortare perspektivet kan det bli slagigt ett tag. En utdragen konsolidering får de ”mentala ankarna” att komma ikapp och skapar bättre förutsättningar för att ett utbrott inte ska bli falskt.

Volymen igår var den lägsta sedan den 3 mars och 12 procent lägre än det dagliga snittet för de senaste tre månaderna. Volymbalansen är fortfarande positiv och stigande.