NEW YORK: RALLY TROTS HÖKAKTIGT FED, APPLE STEG, S&P500 +1,2%

NEW YORK: RALLY TROTS HÖKAKTIGT FED, APPLE STEG, S&P500 +1,2%

STOCKHOLM (Direkt) Trots ett hökaktigt Fed lyckades Wall Street stänga onsdagens session på plus vid dagshögsta, med draghjälp av bank. Apple rapportsteg medan Twitter stod för kvällens återhämtning.

Dow Jones noterades vid stängning till plus 1,1 procent vid nivån 17.779, Nasdaq var upp 1,3 procent vid 5.095. S&P 500 steg 1,2 procent till 2.090.

Omkring 900 miljoner aktier omsattes på New York-börsen och 2.100 miljoner på Nasdaq.

”Fed har inte övergett en höjning i december. Jag tror att vi kommer att få se en del omplaceringar här. Får vi lite positiva datapunkter härifrån kan december vara möjligt”, sade Russ Koesterich, chefsinvesterare vid Blackrock, till Bloomberg News.

Fed beslutade på onsdagskvällen att hålla räntan oförändrad, men höll dörren öppen för en höjning vid decembermötet. Det senare tolkades som hökaktigt vilket fick aktieindexen att gå från plus till minus och dollarn att stiga, dock återhämtade sig marknaden med råge efter en stund.

Den tydliga dollarförstärkningen satte fart på banker vilket bidrog till återhämtningen i index, bank of America ökade över 5 procent.

På rapportfronten lyckades Apple slå marknadens förväntningar avseende både vinst och försäljning i det fjärde kvartalet, vilket tog aktien 4 procent högre.

Inför rapporten riktades särskild uppmärksamhet mot försäljningsutvecklingen i Kina, med tanke på höstens oro kring tillväxten i landet. I Fastlandskina minskade förvisso försäljningen men aktiemarknaden tog fasta på att försäljningen i Hongkong och Taiwan i stort dubblades under kvartalet.

Twitter startade onsdagen vid minus 14 procent sedan försäljnings- och resultatprognoserna för fjärde kvartalet inte levt upp till förväntningarna. En stund in i sessionen vände dock aktien upp kraftigt för att stänga vid minus 1,3 procent. Orsaken till vändningen var att CNBC rapporterade att analyshuset Stifel uppgraderat aktien till köp.

Räntan på en tioårig amerikansk statsobligation steg 5 punkter till 2,09 procent.

Stockholmsbörsen igår: Igår skrev jag: ”Förutsättningarna goda för att köparna kommer tillbaks redan idag och en punktering av nivån där köparna sent idag (ju senare på dagen desto bättre) kommer vara en bra signal för uppgång över månadsskiftet.”

Igår markerades 1503 och 1482 som nivåerna för första timmens box. Ingen av dessa togs ut under dagen. Eftermiddagen avslutades starkt och stängde kring 1500-nivån vilket motsvarade en uppgång med 0,8 procent.

Onsdgens box omfamnas helt av tisdagens och jag ser det som en uppladdning men om expansionen ska ske upp- eller ner säger den inget om. Hade det inte varit för att det är en mycket positiv säsong hade mer talat för ned- än uppgång. Det är ungefär 70 procents chans för en lågpunkt mellan den 9/11 och den 27/11.

Volymen igår var den lägsta sedan i fredags och 13 procent under det dagliga snittet. Volymbalansen är nu nere och testar av tremånaders medelvärdet som om det punkteras kommer att placeras i den negativa vågskålen. Senast vi hade en punktering av medelvärdet var i mitten av juni och sen blev det pyspunka innan kollapsen i augusti.

Nyhetsbyrån Direkt:

PM DETTA HÄNDER TORSDAG 29 OKTOBER

RAPPORTER

STOCKHOLMSBÖRSEN

– Nokia (kl 7.00), Eniro (kl 8.00), Feelgood (kl 8.00), GHP Speciality Care (kl 8.00), Hoist (kl 8.00), SCA (ca kl 8.00), Sobi (kl 8.00), Stockwik Förvaltning (kl 8.00), AAK (kl 8.30), Aspiro (kl 8.30), Karo Bio (kl 8.30), Kabe (kl 15.00), Endomines (före börsöppning)

FIRST NORTH

– Cortus Energy, Doxa, Ginger Oil, Götenehus Group, Impact Coatings, Inission, Lidds, Modern Ekonomi Sverige

AKTIETORGET

– Acrinova (ändrat datum från 23/10), Aptahem, Idogen, Sealwacs

ÖVRIGA NORDEN

– Entra (kl 7.00), Uponor (kl 7.00), YIT (kl 7.00), Novo Nordisk (kl 7.30), Sanoma (kl 7.30), Atria (ca kl 8.00), Cramo (kl 8.00), Danske Bank (kl 8.00), Jyske Bank (ändrat datum från 28/10) (kl 8.00-9.00), Outotec (kl 8.00), Sparebank 1 Sr-Bank (före börsöppning)

ÖVRIGA UTLÄNDSKA

– Alcatel-Lucent (kl 7.00), Nippon Steel (kl 7.00), Sony (kl 7.00), Lufthansa (kl 7.30), Sanofi (kl 7.30), Deutsche Bank (kl 8.00), LG Electronics (kl 8.00), Megafon (kl 8.00), Accuray, Altria, Banco Santander (före börsöppning), Barclays Bank, Bayer, Briggs & Stratton (efter USA-börsernas stängning), Brunswick (före USA-börsernas öppning), BT Group, CNH Industrial, CTC Media (prel), Lending Club (efter USA-börsernas stängning), Prosegur (före Madrid-börsernas öppning), Schneider Electric, Trimble (efter USA-börsernas stängning)

BÖRS- OCH BOLAGSPRESENTATIONER

– Nolato: rapportpresentation, dagen efter rapporten kl 8.30

– Sobi: telefonkonferens för nyhetsbyråer kl 8.30

– Uponor: webbsänd telefonkonferens kl 9.00

– GHP Speciality Care: telefonkonferens kl 9.30

– Hoist: rapportpresentation kl 9.30

– Eniro: webbsänd telefonkonferens kl 10.00

– SCA: webbsänd rapportpresentation/telefonkonferens kl 10.00

– Nokia: telefonkonferens kl 12.45

– AAK: telefonkonferens kl 13.00

– Sobi: webbsänd telefonkonferens kl 14.00

EMISSIONER, BUD, BÖRSNOTERINGAR MM

– Free2Move: anmälningstid i nyemission avslutas

– Oboya Horticulture: första dag för handel utan teckningsrätt i nyemission

EXKLUSIVE UTDELNING

– Atlas Copco (3:00 kr halvårsvis ), Eniro (12 kr kvartalsvis i preferensaktie), Ginger Oil (0:30 kr kvartalsvis i preferensaktie)

MAKROSTATISTIK

– Japan: industriproduktion (prel) september kl 0.50

– Spanien: KPI (prel) oktober kl 9.00

* SCB: detaljhandel september kl 9.30

– Tyskland: arbetslöshet oktober kl 9.55

– Tyskland: KPI (prel) Nordrhein-Westfalen oktober kl 10.30

* EMU: konfidensindikator oktober kl 11.00

– EMU: indikator företagsklimat oktober kl 11.00

– USA: nyanmälda arbetslösa v 43 kl 13.30

* USA: BNP (est) 3 kv kl 13.30

* Tyskland: KPI (prel) oktober kl 14.00

– USA: Bloomberg konsumentförtroende veckoindex kl 14.45

– USA: kontrakterade husköp september kl 15.00

MAKRO ÖVRIGT

– ESV: månadsutfall september kl 10.00

– RGK: annonserar realobligationsemission kl 16.20

ÖVRIGT

– Livesändning från ETP-Direkt (inspelad version kan ses via länk www.playdirekt.se) kl 10.00

– Vintertid i Sverige sedan 25/10 men i USA först 1/11. Tidskillnaden mellan Sverige och USA en timme mindre än i vanliga fall

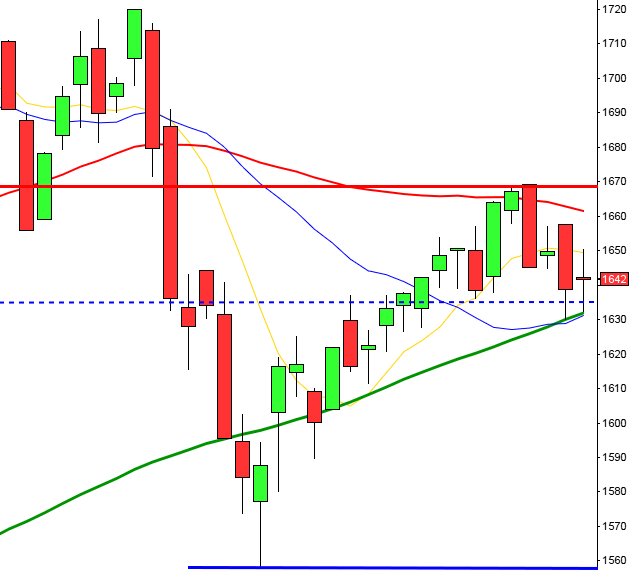

USA-börsen igår: Igår skrev jag: ”Både måndagens och tisdagens boxar omfamnas helt av fredagens, en dubbel harami. Historien visar att små kursstaplar i de flesta fall följs av stora.”

Onsdagen inleddes uppåt och inte förrän Fedbeskedet om att hålla räntan oförändrad föll indexet till att börja med från 2084 till 2064 men där stod köparna och väntade. Kursen steg de två sista timmarna från 2064 till stängningen vid 2090 som motsvarade en uppgång med 1,2 procent.

Kursen har den senaste månaden stigit med över 11 procent och när jag tittar på hur många gånger det hänt sedan 1990 är det i snitt 0,9 gånger per år. I 65% av fallen har kursen då stått lägre en vecka senare.

Volymen igår var den högsta sedan i fredags men låg kring det dagliga snittet för de senaste tre månaderna. VIX indikerar nu att placerarkollektivet är inställda på rörelser mellan 2175 och 2005 den närmaste månaden.

Asien: Efter inledande uppgångar har de flesta börser i Asien vänt ner. Nikkei och Shanghai noteras dock fortfarande när stängningarna närmar sig ovanför nollstrecket.