(Nyhetsbyrån Direkt): De amerikanska börserna föll ordentligt på torsdagen och stängde på dagslägsta. Uppgifter om att Ryssland planerar en vedergällning efter EU och USA:s sanktioner mot landet förnyade oron kring situationen i Ukraina, samtidigt som teknikjätten Apple agerade sänke inom tekniksektorn efter rapporterade problem med företagets operativsystem.

(Nyhetsbyrån Direkt): De amerikanska börserna föll ordentligt på torsdagen och stängde på dagslägsta. Uppgifter om att Ryssland planerar en vedergällning efter EU och USA:s sanktioner mot landet förnyade oron kring situationen i Ukraina, samtidigt som teknikjätten Apple agerade sänke inom tekniksektorn efter rapporterade problem med företagets operativsystem.

Dow Jones Industrial Average stängde 1,5 procent lägre på indexnivån 16.949, medan det breda S&P 500 försvagades 1,6 procent till 1.966. Tekniktunga Nasdaq Composite var ned 1,9 procent till 4.467.

Omsättningen uppgick till cirka 670 miljoner aktier på New York-börsen och 1,9 miljarder aktier på Nasdaq.

”Vi kan få en nedgång på 5 procent om vi ser flera faktorer som samtidigt påverkar investerarnas psykologi, eller om geopolitiska händelser tenderar att spåra ur”, sade Marshall Front, chefinvesterare på Front Barnett Associates, till Bloomberg News.

Uppgifter om att Ryssland håller på att ta fram en lag som skulle tillåta att regeringen beslagtar utländska tillgångar i landet, som ett svar på sanktioner från EU och USA, ledde till förnyad oro på marknaden.

Amerikansk statistik bjöd samtidigt på en rad besvikelser, då orderingången på varaktiga varor, preliminärt tjänste-PMI och Bloombergs konsumentförtroendeindex alla minskade eller kom in under förväntan. Antalet nyanmälda arbetslösa ökade dock något mindre än väntat.

Fredagens makroagenda innehåller inte alls lika många punkter som torsdagens, men investerare kommer ändå att rikta stort fokus mot definitiv BNP för det andra kvartalet. BNP väntas ha stigit med 4,6 procent, mer än det senaste estimatet på 4,2 procent, enligt Bloomberg News.

Federal Reserve hamnade åter i fokus efter att Dennis Lockhart, Fed-chef i Atlanta, sagt att tidpunkten för när en åtstramning ska inledas inte är förbestämd, men att det är ”ganska säkert” att de ekonomiska förutsättningarna under det andra halvåret 2015 kommer att motivera en normalisering av räntor. I samband med att centralbanken nu avslutar sina tillgångsköp, QE, frågar sig investerare när en åtstramning i form av räntehöjningar ska inledas.

Apple ledde tekniksektorn lägre med en nedgång på 3,8 procent, sedan en uppdatering till bolagets senaste mjukvara dragits tillbaka efter rapporter om att den orsakat stora problem för användare.

Efter USA-börsernas stängning släppte Nike sin rapport frö det brutna räkenskapsårets första kvartal. Rapporten fick ett varmt välkomnande av investerare, som handlade upp aktien över 4 procent i efterhandeln.

Stockholmsbörsen: Igår skrev jag: ”Även om onsdagens formation var en positiv fortsättningsformation var det med minsta möjliga marginal. Om 1399 punkteras slås den svagt positiva bilden sönder”. Den första timmen markerades 1414 på ovansidan och 1407 på nedsidan. Kursen hovrade med små rörelser kring lägstanivån i öppningsboxen fram till strax innan klockan 15.00 då nivån punkterades i det jag kallar för ”Down and go” (går jag igenom på kursen WT 1.1 i de videoskivor man kan köpa till min senaste bok Autobahn, omvänd Up and Go). Stödnivåerna punkterades utan några problem och säljarna dominerade hela dagen. Stängningskursen 1393,1 kring dagslägsta motsvarade en nedgång med 1,3 procent.

Efter den bearish hanging man som effekturerades i fredags har köparna inte återtagit kommandot och igår punkterades även MA-20 och golvet vid 1399 i den senaste tajta tradingrangen.

Volymen igår var marginellt högre än i onsdags och hela 46 procent högre än det dagliga snittet för de senaste tre månaderna. Indexet tyngdes mest av HM, Nordea och Nokia.

Totalt steg 208 aktier igår medan 305 stängde ner. Endast Nokia steg av OMXS30- aktierna.

Högst omsatta aktier igår var HM B där aktier för hela 2538 miljoner kronor omsattes. Nordea kom på andra plats där aktier för 1283 miljoner kronor omsattes. Volvo B kom på tredje plats och totalt omsattes aktier för 785 miljoner kronor. Störst påverkan på OMXS30-indexet, som föll med hela 18 punkter hade HM B och Nordea som tillsammans pressade indexet med nästan 12 punkter.

Ingen sektor stängde på plus igår. Sämst gick konsumenttjänster och telekom.

Bäst utveckling av aktierna som ingår i OMXS30 hade igår Nokia (+0,5%) följt av Swedbank (+0,0%) och SSAB A (+0,0%). Sämst gick HM B (-4,2%) och Kinnevik B (-2,8%) följt av Nordea Bank (-2,5%).

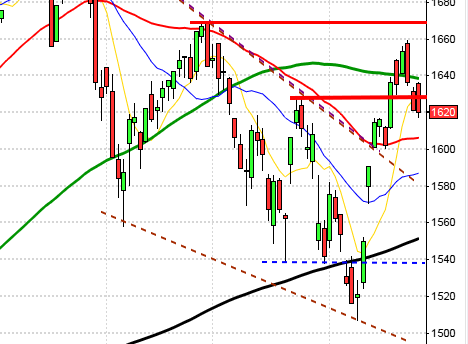

OMXS30 inför fredagen:

SP500 inför fredagen:

Börsnyheter och makrodata från Nyhetsbyrån Direkt:

RAPPORTER

STOCKHOLMSBÖRSEN

– Svolder

FIRST NORTH

– Jays

AKTIETORGET

– Arc Aroma Pure

ÖVRIGA UTLÄNDSKA

– Blackberry

STÄMMOR

– Doxa (extra), Interfox Resources (extra), Synthetic MR (extra), Vivoline (extra)

BÖRSSTATISTIK

– Fordon: Acea presenterar registreringssiffror för lastbilar i juli&augusti i Europa

EMISSIONER, BUD, BÖRSNOTERINGAR MM

– Inwido: planerad första dag för handel på Stockholmsbörsen

– Melker Schörling AB: anmälningstid inför notering av dotterbolaget Absolent avslutas

KAPITALMARKNADSDAG

– Outokumpu: i Tyskland

EXKLUSIVE UTDELNING

– Alm Equity (2:10 kr i pref.aktie), Corem Property Group (2:50 kr kv.vis i pref.aktie), Delarka Holding (2:00 kr kv-vis), Fast Partner (5:00 kr i pref.aktie kv.vis), Klövern (2:50 kr kv-vis i pref.aktie), Sagax (0:50 kr kv-vis/pref aktie), Victoria Park (5:00 kr pref.aktie kv.vis)

ÖVRIGT BOLAG OCH BÖRS

– Lastbilar: IAA-mässan pågår i Hannover 25/9-2/10

MAKROSTATISTIK

– Japan: KPI augusti kl 1.30

– Tyskland: GfK konsumentförtroende oktober kl 8.00

– Tyskland: importpriser augusti kl 8.00

– Frankrike: konsumentförtroende september kl 8.45

– SCB: handelsbalans augusti kl 9.30

* USA: BNP (def) 2 kv kl 14.30

POLITIK

– Riksdagen: talmannen Per Westerberg och S-ledaren Stefan Löfven håller pressträff kl 12.00

CENTRALBANKER

– ECB: annonserar LTRO-återbetalning kl 12.00

USA: Så här skrev jag igår: ”Så länge begränsningarna 1976 på nedsidan och 2019 på ovansidan är intakt ska vi vara beredda på tvära kast. Den svagt positiva bilden slås sönder om den nedre begränsningen slås sönder”. Torsdagen inleddes nedåt och nedgångstakten avtog inte förrän ett par timmar innan stängningen som skedde på dagslägsta 1966,6 som motsvarade 1,6 procent.

Gårdagens kursstapel var en lång röd marubozu, den kraftfullaste av nedgångsstaplar. Vi får förflytta oss tillbaks till den 31 juli för att hitta en motsvarande nedgångsstapel. Den gången fortsatte nedgången ytterligare en vecka innan köparna vågade sig tillbaks kring 1905, precis kring fib 50% för den då pågånde trendfasen. I denna trendfas hittar vi motvarande fib 50% vid 1962 och det är alltså inte mer än 0,2 procent kvar dit.

Volymen igår var högre än i onsdags och 15,5 procent högre än det dagliga snittet för de senaste tre månaderna.

Ingen sektor stängde på plus igår. Sämst gick teknologi, basråvaror och finans. Flykt från risk som innebär att placerarkollektivet tolkar glaset halvfullt.

Ingen av de fyra amerikanska IT-jättar som jag dagligen följer, som en av mina indikatorer för om glaset är halvtomt eller halvfullt steg igår. Apple fortsatte ner med 3,8 procent och stängde på $97,9. Google backade med 2,2 procent för att stänga vid $576,0. Twitter föll med 2,8 procent för att till slut stänga vid $51,4. Den sociala kollegan Facebook vände ner och föll med 1,7 procent och stängde på $77,2.

Asien: Det var inledande tydliga nedställ på börserna i de asiatiska tidszonerna imorse. När detta skrivs (05:25) ser jag tecken på att nedgångstakten är på väg att avta, men det kan naturligtvis även vara en paus i nedgången, som då kommer att återupptas. Kinesiska Shanghai noteras sedan några minuter precis ovanför nollan men i övrigt lyser det rött.

Nikkei: +1,2%

Kospi: -0,1%

Shanghai: +0,4%

Hang Seng: -0,2%

Taiwan: -0,5%

Bombay: +0,3%

All Ordinaries: +0,1%