NEW YORK: BLYTUNG DAG,BIOTECH OCH RÅVAROR SLAGPÅSAR,SP500 -2,5%

NEW YORK: BLYTUNG DAG,BIOTECH OCH RÅVAROR SLAGPÅSAR,SP500 -2,5%

(Direkt) De amerikanska börserna fick en sur veckostart med breda minustal i måndagens handel som således blev den femte raka nedgångssessionen.

Konjunkturoro efter svag kina-data pressade marknaden som helhet men allra tydligast råvarurelaterat. Vidare hade biotech-aktier ytterligare en tung minusdag.

På amerikansk statistikfront inkom oväntat svag data över kontrakterade husköp i juli vilket satte ytterligare press på indexen.

På makrofronten blir slutet på veckan högintressant med sysselsättningsrapport på fredag som kommer bevakas noga med tanke på den senaste tidens räntefokus.

Dow Jones hade vid stängning sjunkit 1,9 procent till nivån 16.001 medan Nasdaq var ned 3 procent till 4.543. S&P 500 backade 2,5 procent till 1.881.

Omkring 800 miljoner aktier omsattes på New York-börsen och 2.200 miljoner på Nasdaq.

”Marknaden befinner sig i ett kaotiskt läge, mycket volatilitet men ingen framgång vare sig uppåt eller nedåt. Den kommande rapportsäsongen blir oerhört viktig med tanke på den senaste tidens konjunkturoro samtidigt som nervositeten ökat kring hur Fed ska göra med räntan”, sade James Gaul, portföljförvaltare på Boston Advisors, till Bloomberg News.

Sektorsvis var det jämt kring sistaplatsen inom S&P500 där hälsovård tillslut blev sämst i klassen.

Sektorn har gått väldigt svagt sedan i början av förra veckan då presidentkandidaten Hillary Clinton på Twitter uttryckte oro över de höga priserna på läkemedel. Vidare har sektorn ett starkt år i bagaget vilket kan vara en orsak för investerare att ta hem vinster.

I den baissiga börsmiljön gjorde råvarurelaterat ett avtryck där Freeport-McMoran stängde 9 procent lägre. Inklusive måndagens fall har bolaget, som är världens största börsnoterade kopparproducent, ett tungt år bakom sig med en nedgång på cirka 70 procent sedan årsskiftet i spåren av tappet i kopparpriset.

Inte heller Apple lyckades blidka marknaden trots att försäljningssiffrorna för de nya Iphonemodellerna 6S och 6S Plus slog nytt rekord under premiärhelgen. Aktien inledde lätt på plus men föll sedan ned och stängde vid minus 1,9 procent.

Roligare var det för aktieägarna i Alcoa som fick se värdet på sin aktie stiga drygt 5 procent i den baissade börsmiljön. Aluminiumproducenten meddelade på måndagen att det ska delas upp i två börsnoterade bolag. Det första bolaget ska vara inriktat på tidiga delar i förädlingskedjan, medan det andra ska vara verksamt inom försäljning av mer förädlade produkter.

På temat räntehöjning sade Fedchefen i Chicago, Charles Evans, att Fed bör avvakta med att höja räntan innan inflationen visar tecken på en hållbar uppgång, vilket förmodligen inte kommer att ske innan mitten av 2016.

Räntan på en tioårig amerikansk statsobligation föll 7 punkter till 2,09 procent.

Stockholmsbörsen igår: Igår skrev jag: ”Edgen börjar bli bra för en kortare uppstuds men det mesta talar för att en långsiktig nedtrendsfas har inletts.”

Måndagen inleddes med ett negativt gap och därefter fortsatte nedgången under hela dagen. Stängningen vid 1389,4 motsvarade en nedgång på hela 2,0 procent och skedde vid absolut dagslägsta. Än så länge omfamnas både gårdagens och fredagens kursstaplar av torsdagens box.

Gårdagens kursstapel var en röd closing marubozu där callen var svag.

Volymen igår var dock den lägsta sedan i onsdags förra veckan och noterades 10 procent under det dagliga snittet för de senaste tre månaderna. Jag uppdaterar varje dag volym/kursutveckling för att få en av pusselbitarna till om det råder distribution eller ackumulation. För tillfället är det dock tydligt att placerarkollektivet distribuerar ut aktier. Vi ser även samma mönster i volymstaplarna och OBV-indikatorn.

Den kommande veckan har noterat nedgångar i fler fall än uppgångar.

Nyhetsbyrån Direkt:

STÄMMOR

– Link Prop Investment

BÖRS- OCH BOLAGSPRESENTATIONER

– East Cap Explorer: bolagspresentation hos Remium kl 12.00-13.00

EMISSIONER, BUD, BÖRSNOTERINGAR MM

– CLX: anmälningstid för allmänheten och anbudsförfarande för instititutioner inleds inför notering på Nasdaq Stockholm (avslutas 6/10 för allmänheten, 7/10 för institutioner)

– New Equity Venture: anmälningstid i nyemission avslutas

KAPITALMARKNADSDAG

– Metso

EXKLUSIVE UTDELNING

– Alm Equity (2:10 kr kvartalsvis i pref.aktie), Corem Property (2:50 kr kvartalsvis i pref.aktie), Delarka Holding (2:00 kr kvartalsvis), Fast Partner (5:00 kr kvartalsvis i pref.aktie), Klövern (5:00 kr kvartalsvis i pref.aktie), Sagax (0:50 kr kvartalsvis i pref aktie), Transferator (0:07 kr), Victoria Park (5:00 kr kvartalsvis i pref.aktie)

ÖVRIGT BOLAG OCH BÖRS

– PA Resources: obligationsägarmöte i Oslo för bolagets NOK-obligation

MAKROSTATISTIK

– Tyskland: importpriser augusti kl 8.00

* EMU: konjunkturbarometer september kl 11.00

– EMU: indikator företagsklimat september kl 11.00

– USA: TRE, detaljhandel, veckodata kl 13.45

* Tyskland: KPI (prel) september kl 14.00

– USA: Redbook, Detaljhandel, veckodata kl 14.55

– USA: S&P/Case-Schiller husprisindex juli kl 15.00

* USA: hushållens konfidensindikator september kl 16.00

CENTRALBANKER

– Indien: RBI meddelar räntebesked kl 7.30

– IMF: presenterar översyn (artikel IV konsultation) om Sveriges ekonomi kl 9.00

MAKRO ÖVRIGT

– Riksbanken: reparesultat kl 10.15

– IMF: publicerar delkapitel ur kommande Global Financial Stability Report kl 15.00

ÖVRIGT

– Livesändning från ETP-Direkt (inspelad version kan ses via länk www.playdirekt.se) kl 10.00

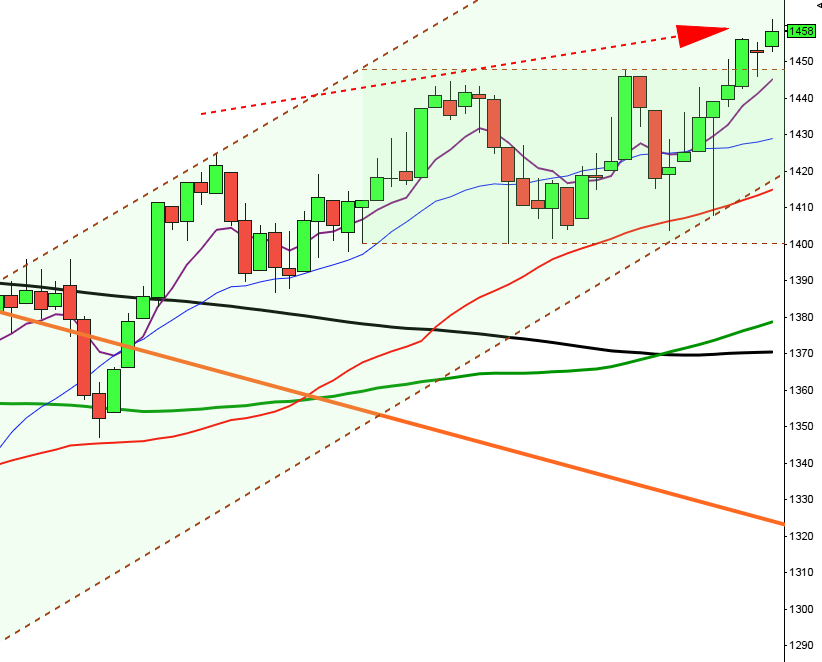

USA-börsen igår: Igår skrev jag: ”Så länge varken 2000 tas ut och hålls eller 1867 punkteras är det mycket som talar för fortsatt tvära kast och skvalpiga rörelser.”

Måndagen inleddes med ett svagt negativt gap och därefter höll köparna i taktpinnen under hela dagen. Stängningen vid 1881,8 motsvarade en nedgång med 2,6 procent vilket var den kraftigaste nedgången sedan den 1:a september.

7 av de 8 senaste dagarna har stängt i de nedre delarna av kursstaplarna och med gårdagens röda opening marubozu har vi åter 5 röda kursstaplar i rad. När kursen befunnit sig under MA-200 har detta endast inträffat 21 gånger de senaste 20 åren och vid 12 av dessa har kursen stått högre en vecka senare. Senast vi såg detta var i augusti (då var det visserligen 6 röda i rad) och efter de 5 röda bjöds vi på en uppstuds på 4,2 procent den kommande veckan.

Volymen igår var den högsta sedan 1:a november och var samtidigt 24 procent högre än det dagliga snittet för de senaste tre månaderna. 470 av de 500 aktierna som ingår i indexet stängde rött. Ingen sektor stängde på plus och sämsta sektorer var energi och basråvaror. Alla fyra IT-aktier som jag använder för att bedömma om glaset tolkas halvfullt eller halvtomt backade och VIX steg med 17 procent till 27,6 som innebär att placerarkollektivet väntar sig rörelser mellan 2030 och 1730 den kommande månaden. Dessa parametrar är min ”barometer” och den tolkar jag som att placerarkollektivet ställer in sig på ”distribution”.

Asien: De flesta börser i Asien fortsätter idag söderut. I Hong Kong backar Hang Seng med 3,2 procent och Nikkei rasar med 3,8 procent och All Ordinaries i Australien faller med 3,5 procent.