Intresseklubben antecknar: Det är en salig blandning av nyheter och statistik men utvecklingen på världens börser har för tillfället allt mindre att göra med fundamenta utan påverkas istället till största delen av den ökade oron för om Fed kommer att fortsätta med tillgångsköpen. När statistik och data indikerar en bättre utveckling än väntat ser det ut som om den ekonomiska återhämtningen stabiliserats, men å andra sidan är ju då risken att Fed drar tillbaks eller minskar tillgångsköpen och placerarkollektivet rusar mot dörren. När däremot statistiken är sämre än väntat hoppas flocken att lättnaderna kommer vara kvar ytterligare en tid. Det gör analysen mer besvärlig och utvecklingen högst osäker. Den gamla ”strategin” att köpa i november och sälja i maj har inte stämt så bra hittills i år då månaden åtminstone började med en imponerande styrka. I fredags presenterades statistik öer privata inkomster och konsumtion i USA och bägge kom in sämre än väntat medan inköpscheferna i Chicago såg mer hoppfullt på framtiden än vad analytikerna trodde.

Intresseklubben antecknar: Det är en salig blandning av nyheter och statistik men utvecklingen på världens börser har för tillfället allt mindre att göra med fundamenta utan påverkas istället till största delen av den ökade oron för om Fed kommer att fortsätta med tillgångsköpen. När statistik och data indikerar en bättre utveckling än väntat ser det ut som om den ekonomiska återhämtningen stabiliserats, men å andra sidan är ju då risken att Fed drar tillbaks eller minskar tillgångsköpen och placerarkollektivet rusar mot dörren. När däremot statistiken är sämre än väntat hoppas flocken att lättnaderna kommer vara kvar ytterligare en tid. Det gör analysen mer besvärlig och utvecklingen högst osäker. Den gamla ”strategin” att köpa i november och sälja i maj har inte stämt så bra hittills i år då månaden åtminstone började med en imponerande styrka. I fredags presenterades statistik öer privata inkomster och konsumtion i USA och bägge kom in sämre än väntat medan inköpscheferna i Chicago såg mer hoppfullt på framtiden än vad analytikerna trodde.

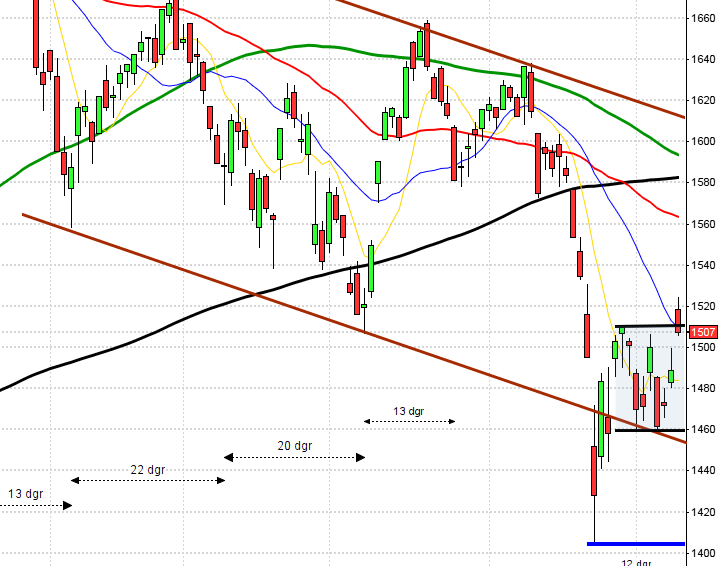

Stockholmsbörsen: Maj månad började starkt med de två senaste veckornas utveckling innebär att vi för första gången sedan oktober fått en stängning i den nedre delen av månadsstapeln. Än så länge är dock 12-månaders glidande medelvärde intakt och noteras inför juni månads inledning kring 1119. I veckografen fick vi förra veckan en bearish engulfing som med minsta möjliga marginal bekräftades den gångna veckan och de två senaste veckostaplarna manar till eftertanke och det krävs en tydlig positiv omslagsformation för att vi ska ta nya positioner för uppgång, vilket än så länge är det enda håll som är möjligt att handla (på annat än mycket kort sikt).

I fredags skrev jag att 1215 vi skulle vara försiktiga med köp så länge inte 1231 togs ut. Istället föll indexet med 1,3 procent innan den första timmen var avklarad. Vid 1210 kom dock köparna tillbaks och släppte sedan inte tillät sedan inte säljarna att ta över. Vi vet att vi efter denna typ av nedgång ska leta efter en lägre botten efter klockan tio för att överhuvudtaget gå kort men det fick vi inte. Stängningen vid 1214,8 motsvarade en nedgång med 0,8 procent.

Maj månad slutade med en uppgång på 1,7 procent och föregående vecka blev en marginell nedgång med 0,2 procent vilket innebär att årets uppgång reducerats till 10,0 procent.

”Förra tisdagen varnade jag för att följa med indexet upp även om det passerade 1250-nivån”. Om indexet vänder upp och återtestar nivån är det viktigt att vi ser en tilltagande volym och momentum så att man inte fastnar i en bulltrap.

I fredags nämnde jag att vi kan vara på väg att få en positiv vändningssignal i en av mina favoritindikatorer, om kursen inte vänder upp idag har den signalen visat sig vara falsk.

Totalt steg 170 aktier och 248 stängde på minus under fredagen. Bäst av aktierna som ingår i OMXS30 gick Sandvik som steg 0,5 procent. Sämst gick H&M, Boliden- och Ericsson som föll 1,7 procent vardera.

En av de aktier som gick bäst i fredags var Rörvik Timber som steg med 60 procent.

Högst omsatta aktier under fredagen blev Meda A med en omsättning på 1612 miljoner kronor efter uppköpsrykten (som förnekas av bolaget…). Swedbank A var högt omsatt med 1234 miljoner kronor och TeliaSonera med 848 miljoner kronor.

Omsättningen på OMXS30 var den högsta sedan den 23 april, vilket naturligtvis inte är ett bra tecken när säljtrycket är så pass stort. Totalt omsattes aktier för 12,5 miljarder kronor på OMXS30 vilket var hela 36 procent över det dagliga snittet för de senaste tre månaderna.

OMXS30 inför måndagen:

SP500 inför måndagen:

Övrigt av intresse:

– Africa Oil, Episurf Medical

– Ericsson: pressträff om bolagets rapport Mobility Report kl 9.30

– Beklädnad: veckostatistik från Tyskland av Textilwirtschaft

– Fordon: nyregistreringsstatistik från Bil Sweden

– Industrivärden: presenterar substansvärde

– Nordnet: presenterar aktiehandel i maj

– Svolder: presenterar substansvärde

– Vostok Nafta: presenterar substansvärde

Håll koll på följande tider idag:

– Kina: tjänste-PMI maj kl 3.00

– Kina: HSBC industri-PMI (def) maj kl 3.45

– Silf/Swedbank: industri-PMI maj kl 8.30

– IMF: publicerar utlåtande om Sveriges ekonomi kl 9.00

– SCB: fordonsstatistik maj kl 9.30

– EMU: industri-PMI (def) maj kl 9.58

– Tyskland: VDMA maskinorder april kl 10.00

– Storbritannien: industri-PMI maj kl 10.28

– AF: veckodata kl 10.45

– ECB: aviserar LTRO-återbetalningar kl 12.00

– USA: industri-PMI (def) maj kl 14.58

* USA: ISM-index industrin maj kl 16.00

– USA: bygginvesteringar april kl 16.00

USA: Maj månad slutade trots den tilltagande oron på plus men bildade en större svans på ovan- än nedsidan. De två senaste veckorna har stängt på minus och har reducerat utvecklingen de senaste tre veckorna till plus minus noll, uppgången under månaden motsvarar alltså uppgången den första veckan i maj. I intradagsupplösning syns osäkerhet tydligt med platta längre medelvärden som effektivt suger upp för stora avvikelser. När torsdagens lägsta och tillika lägstanivån i samband med fredagens öppning punkterades under fredagseftermiddagen prioriterade många investerare helgens nattsömn och passade på att ta hem vinsterna inför månadsskiftet. Den sista halvtimmen föll indexet med 10 punkter och stängningskursen 1632,9 motsvarade en nedgång med 1,3 procent. Av de senaste 30 handelsdagarna har SP500-indexet stängt på plus 20 gånger. Placerarkollektivet flydde risk inför helgen och sämst av de ledande indexen gick NYSE Comp som backade med 1,7 procent. Av de senaste 7 börsdagarna har Nasdaq 100 stängt på minus 5 gånger.

Den enda sektor som stängde på plus i fredags var dollarrelaterade bolag som steg med måttliga 0,3 procent. Sämst hälsovård och energi som föll med 2,1 procent vardera.

Omsättningen var den högsta under veckan och totalt omsattes 2,5 miljarder aktier på S&P 500 vilket var 11,6 procent högre än det dagliga snittet för de senaste tre månaderna. Endast 54 av de 500 aktier som ingår i S&P 500-indexet steg. Förra veckan innebar en nedgång för S&P 500-indexet med ytterligare 1,1 procent vilket summerar årets uppgång till 14,3 procent jämfört med Nasdaq Composites uppgång i år som nu noteras till hela 16,7 procent.

Endast en av de tre IT-jättar som jag dagligen följer steg under fredagen (men det var knappt mätbart). Apple backade med 0,4 procent till $449,7. Google steg med måttliga 0,05 procent till $871,2 medan Facebook föll med 0,8 procent till $24,3.

Asien: Det är blandad utveckling på de asiatiska börserna nu på morgonen. Japanska Nikkei backar med hela 2,8 procent. På de sydkoreanska, taiwanesiska och australiska börserna är det nedgångar men betydlig måttligare. I Kina och Hong Kong noterar jag stigande kurser med några tiondelar. Precis som övriga världens börser slängs placerarkollektivet mellan hopp och oro för de framtida centralbankernas stödpaket och deras omfattning och livslängd.