(Nyhetsbyrån Direkt): De amerikanska börserna stängde på minus för femte raka handelsdagen i rad på torsdagen. Rapporterande Bank of America och Citigroups aktier tappade, medan en rekyl i många råvarupriser drog med sig flera gruvbolag uppåt.

(Nyhetsbyrån Direkt): De amerikanska börserna stängde på minus för femte raka handelsdagen i rad på torsdagen. Rapporterande Bank of America och Citigroups aktier tappade, medan en rekyl i många råvarupriser drog med sig flera gruvbolag uppåt.

Dow Jones Industrial Average noterades vid stängning ned 0,6 procent vid indexnivån 17.323, medan det bredare S&P 500 vid samma tidpunkt rört sig 0,9 procent ned, till 1.993. Nasdaq Composite var samtidigt ned 1,5 procent till 4.571.

Omsättningen var 810 miljoner aktier på New York Stock Exchange och 1.940 miljoner på Nasdaq.

Torsdagens stora makronyhet var att Schweiz centralbank, SNB, helt oväntat slopade sitt valutagolv mot euron och sänkte styrräntan med 50 punkter till -0,75 procent. Beskedet fick de amerikanska terminerna att falla initialt.

”Det är mycket osäkerhet i dag. Det är oklart hur man ska förhålla sig till schweiziska bolag och deras sektorskollegor, och råvarorna rör sig lite hur som helst. En annan sak i luften är rapporterna denna vecka, som kommer att få stor inverkan på marknaderna då folk har ett extra öga på konsumenterna”, sade Thomas Garcia, ansvarig för aktiehandeln vid Thornburg Investment, till Bloomberg News.

På statistikfronten framkom att producentpriserna i USA sjunkit i december med 0,3 procent. Väntat var dock ett än större pristapp enligt analytiker som Bloomberg talat med. Borträknat energi och livsmedel steg priserna med 1,1 procent.

Vidare i statistikväg framkom att industriaktiviteten i staten New York stärkts mer än förmodat i januari, medan antalet nyanmälda arbetslösa oväntat steg under förra veckan.

En aktie som drog mångas ögon till sig var Target. Lågpriskedjan meddelade på torsdagen att man ger upp de kostsamma försöken att etablera sig på den kanadensiska marknaden. Draget kommer att leda till en nedskrivning på 5,4 miljarder dollar detta kvartal, men väntas över nästa år bidra till högre vinst, påpekade Target. Verksamheten i Kanada har sedan starten 2011 lett till över 2 miljarder dollar i rörelseförluster för bolaget. Target-aktien steg 2 procent.

En annan aktie på mångas läppar var Blackberry, som rusade kring 30 procent mot slutet av onsdagens handelssession efter att Reuters rapporterat att Samsung närmat sig telefontillverkaren med ett uppköpsbud.

Efter stängning dementerade både Blackberry och Samsung att samtal ska ha förts bolagen emellan vilket fick Blackberry att ta ett 20-procentigt kliv tillbaka under torsdagen.

Bank of America och Citigroup var på torsdagen näst ut bland de amerikanska storbankerna att öppna resultatböckerna för det fjärde kvartalet. Precis som för JP Morgan på onsdagen bidrog vikande intäkter från räntehandeln till att belasta vinsterna, och aktierna tappade båda kring 4-5 procent.

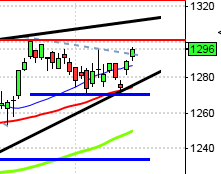

Stockholmsbörsen: Igår skrev jag: ”Historiskt är det en negativ utveckling den kommande femdagarsperioden, edgen blir betydligt bättre efter helgen, även om jag är svagt positiv så länge inte onsdagens lägsta 1988 punkteras.”

Gårdagen inleddes med en uppstuds och kursen touchade 2021 men redan efter någon minut hade säljarna tagit över och pressade åter ner kursen till 2000-nivån. Största delen av dagen var en slagig tillställning mellan 1993 och som högst 2004. Stängningen vid 1992,7 motsvarade en nedgång med 0,9 procent och stängningen skedde kring dagslägsta.

Jag har de senaste dagarna påtalat att de tilltagande svansarna är ett tecken på tilltagande nervositet, vilket även den negativa utvecklingen för offensiva aktier är. Jag har sedan den 7/1 varje dag påpekat att vi ska vara beredda på tvära kast när begränsningarna i tradingrangen närmar sig.

Volymen igår var visserligen lägre än i onsdags men trots det 6,7 procent högre än det dagliga snittet för de senaste tre månaderna.

När jag studerat den kommande femdagarsperioden historiskt är den svagt negativ men edgen på en veckas sikt ökar efter helgen. Historiskt har vi sett en lågpunkt mellan den 17 och den 22. Vi ska dock som vanligt komma ihåg att vi studerar historiska data och att framtiden är ett oskrivet kort.

Endast en av de fyra amerikanska IT-jättar som jag dagligen följer, som en av mina indikatorer för om glaset är halvtomt eller halvfullt steg igår. Apple fortsatte ner med hela 2,7 procent för att stänga vid $106,9. Googles fortsatte sin uppgång och steg med måttliga 0,2 procent för att stänga vid $501,8. Twitter föll efter en tids spekulationer med hela 7,3 procent som fick aktien att stänga vid $36,9 och den sociala kollegan Facebook backade med ytterligare 2,9 procent till $74,0. Endast 162 av aktierna inom S&P500-indexet stängde på plus igår.

Bästa sektorer under torsdagen blev basråvaror och defensiva telekom. Sämst gick teknologi, förbrukningsvaror och finans.

Vad jag tror om OMXS30, SP500 och DAX kan ni höra på ETP Direkt Live i samband med börsöppningen.

http://www.ngm.se/etpdirekt/

RAPPORTER:

FIRST NORTH

– Hexatronic Scandinavia

AKTIETORGET

– Robert Friman (ändrat datum från 13/2)

ÖVRIGA UTLÄNDSKA

* Goldman Sachs (kl 13.30)

BÖRSSTATISTIK

– Kennametal: ordersiffror för december kl 14.00

– Fordon: Acea presenterar registreringssiffror för kommersiella fordon i december i Europa

EMISSIONER, BUD, BÖRSNOTERINGAR MM

– Easyfill: första dag för handel utan teckningsrätter i nyemission

– Inev Studios: Inev Studios handlas under nya namnet Tourn International på Aktietorget

– Scandinavian Organics: första dag för handel utan rätt att delta i unitemission

MAKROSTATISTIK

– Mäklarstatistik: bostadspriser december kl 8.00

* Tyskland: KPI (def) december kl 8.00

– Valueguard: bostadspriser december kl 9.00

– Österrike: KPI december kl 9.00

* EMU: KPI (def) december kl 11.00

* USA: KPI december kl 14.30

* USA: industriproduktion, kapacitetsutnyttjandet december kl 15.15

* USA: Michigan-index (prel) januari kl 16.00

MAKRO ÖVRIGT

– Olja: IEA månadsrapport kl 10.00

ÖVRIGT

* Livesändning från ETP-Direkt (inspelad version kan ses via länk www.playdirekt.se) kl 9.00

USA: Igår skrev jag: ”Historiskt är det en negativ utveckling den kommande femdagarsperioden, edgen blir betydligt bättre efter helgen, även om jag är svagt positiv så länge inte onsdagens lägsta 1988 punkteras.”

Gårdagen inleddes med en uppstuds och kursen touchade 2021 men redan efter någon minut hade säljarna tagit över och pressade åter ner kursen till 2000-nivån. Största delen av dagen var en slagig tillställning mellan 1993 och som högst 2004. Stängningen vid 1992,7 motsvarade en nedgång med 0,9 procent och stängningen skedde kring dagslägsta.

Jag har de senaste dagarna påtalat att de tilltagande svansarna är ett tecken på tilltagande nervositet, vilket även den negativa utvecklingen för offensiva aktier är. Jag har sedan den 7/1 varje dag påpekat att vi ska vara beredda på tvära kast när begränsningarna i tradingrangen närmar sig.

Volymen igår var visserligen lägre än i onsdags men trots det 6,7 procent högre än det dagliga snittet för de senaste tre månaderna.

När jag studerat den kommande femdagarsperioden historiskt är den svagt negativ men edgen på en veckas sikt ökar efter helgen. Historiskt har vi sett en lågpunkt mellan den 17 och den 22. Vi ska dock som vanligt komma ihåg att vi studerar historiska data och att framtiden är ett oskrivet kort.

Endast en av de fyra amerikanska IT-jättar som jag dagligen följer, som en av mina indikatorer för om glaset är halvtomt eller halvfullt steg igår. Apple fortsatte ner med hela 2,7 procent för att stänga vid $106,9. Googles fortsatte sin uppgång och steg med måttliga 0,2 procent för att stänga vid $501,8. Twitter föll efter en tids spekulationer med hela 7,3 procent som fick aktien att stänga vid $36,9 och den sociala kollegan Facebook backade med ytterligare 2,9 procent till $74,0. Endast 162 av aktierna inom S&P500-indexet stängde på plus igår.

Bästa sektorer under torsdagen blev basråvaror och defensiva telekom. Sämst gick teknologi, förbrukningsvaror och finans.

Asien: Det är mestadels nedgångar i Asien nu på morgonen men de kinesiska och taiwanesiska börserna stiger. Japanska Nikkei backar med hela 2,5 procent.