Stockholmsbörsen igår: Den initiala uppgången till 1079 eliminerades snabbt och när 1072 som jag skrev om igår punkterades tog säljarna som väntat över. Stödnivåerna punkterades på löpande band och köparna var inte i närheten av att ens försöka bjuda emot. Stängningen 1056,4 som motsvarade en nedgång med 1,5 procent skedde på absolut dagslägsta. Jag har sedan botten den 12 oktober ”pratat” om just vikten av att 1056 håller, idag blir det upp till bevis. Än så länge har inte primärtrenden punkterats och kursen noteras precis på golvet i den kortare stigande kanalen.

Stockholmsbörsen igår: Den initiala uppgången till 1079 eliminerades snabbt och när 1072 som jag skrev om igår punkterades tog säljarna som väntat över. Stödnivåerna punkterades på löpande band och köparna var inte i närheten av att ens försöka bjuda emot. Stängningen 1056,4 som motsvarade en nedgång med 1,5 procent skedde på absolut dagslägsta. Jag har sedan botten den 12 oktober ”pratat” om just vikten av att 1056 håller, idag blir det upp till bevis. Än så länge har inte primärtrenden punkterats och kursen noteras precis på golvet i den kortare stigande kanalen.

Jag skrev igår att utbrottet upp över 1070 skedde med minsta möjliga marginal och att vi måste ha en bekräftelse, vilket vi alltså inte fick. Istället fick vi en röd marubozu som på bara några timmar eliminerade nästan en veckas uppgång. Jag har fått flera frågor om vad jag menar med en seg och överlappande uppgång och det kunde inte beskrivas så mycket bättre än med gårdagens kursstapel. Det som tar veckor att bygga upp för köparna elimineras på några timmar av säljarna, som jag därmed anser dominerar spelplanen för tillfället.

Förra veckan stängde tack vare torsdagens och fredagens uppgångar på 1,0 procent plus. Tillsammans med oktober månads uppgång och de senaste dagarnas utveckling har uppgången under året reducerats till 6,9 procent vilket tål att jämföras med Dow Jones vars uppgång nu är 5,8 procent och S&P 500 10,9 procents uppgång hittills i år (det går fort utför).

Primärtrenden som jag definierar som lutningen på 200-dagars medelvärde lutar fortfarande svagt uppåt men gårdagens tydliga bevis på att köparna saknar självförtroende börjar jag alltmer tvivla på att sentimentet orkar vända upp innan årsskiftet.

Ingen sektor stängde på plus igår. Sämst gick hälsovård och telekom (de normalt defensiva sektorerna, lite märkligt).

97 procent av de aktier jag dagligen bevakar stängde ner och endast 3 procent steg. Sämst gick PA Resources med en nedgång på 41 procent (är det verkligen någon kvar som tror på bolaget). En annan aktie som man undrar vad berättigandet ligger i är väl Eniro igår sjönk aktien med 4,3 procent. MTG och Trelleborg backade bägge kring 3 procent. Bäst gick Securitas, Enquest och Ratos.

97 procent av de aktier jag dagligen bevakar stängde ner och endast 3 procent steg. Sämst gick PA Resources med en nedgång på 41 procent (är det verkligen någon kvar som tror på bolaget). En annan aktie som man undrar vad berättigandet ligger i är väl Eniro igår sjönk aktien med 4,3 procent. MTG och Trelleborg backade bägge kring 3 procent. Bäst gick Securitas, Enquest och Ratos.

Högst omsatta aktier under gårdagen var Eric B 1095 Mkr (-1,0%), Volvo B 610 Mkr (-2,0%) följt av Sandvik 534 Mkr (-0,7%)

S&P 500 inför dagen: Flera veckors sega utdragna uppgångar raderas på bara några timmar och flera index är nere på flerveckorslägsta. På kort sikt ser indexet översålt ut och borde rekylera upp men så länge inte 1434 tas ut ska vi vara beredda på att säljarna snabbt eliminerar det som tar veckor för köparna att åstadkomma. Vi har många oroande signaler och fallhöjden är stor i både Apple och de ledande börsindexen. Det blir inte bättre om Obama inte kan ge en trovärdig plan på hur han kommer att hantera budgetunderskottet och det stundande budgetstupet.

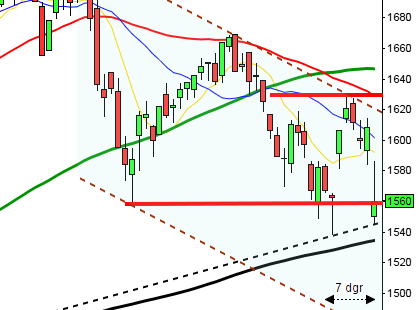

OMXS30 inför dagen: Även om vi får alltfler negativa signaler är jag försiktigt positiv till den långsiktiga utvecklingen. På kort och medellång sikt är det säljarna som dominerar. Först och främst behöver toppen vid 1084 tas ut för att köparna ska våga sig tillbaks, mer än några timmar.

Rapporter på Stockholmsbörsen idag:

– B&B Tools (kl 7.45), Balder (kl 14.00), Black Pearl Resources (efter börsstängning i Kanada), BTS (ca kl 08:00), Doro (kl 7.30), Etrion, Heba (kl 12.00), Intellecta (före börsöppning), Mekonomen (kl 8.00), Phonera (kl 8.00), SAS (kl 8.00), Skanska (kl 8.00)

– Danske Bank håller kapitalmarknadsdag kl 14.30-18.00 (handlas alltså inte)

Utländska rapporter idag:

– Bwin.party, Commerzbank (kl 7.00), Deutsche Telekom (kl 10.00), Sappi (kl 8.00), Siemens (kl 7.00)Håll koll på följande tider idag:

– Kina: partikongress inleds

– Japan: maskinorder september kl 0.50 (sjönk 7,8% i september)

– Japan: bytesbalans september kl 0.50 (oväntat stort)

– Nederländerna: KPI september kl 9.30

– SCB: småhusbarometer oktober kl 9.30

– SCB: tjänsteprisindex 3 kv kl 9.30

– FI: Risker i det finansiella systemet kl 10.00

– Spanien: obligationsemission kl 10.30

– RGK: resultat realobligationsemission kl 11.03

* BOE: räntebesked kl 13.00

– Riksbanken: direktionen sammanträder kl 13.00

– ECB: räntebesked kl 13.45

* ECB: presskonferens med Mario Draghi kl 14.30

– USA: handelsbalans september kl 14.30

* USA: nyanmälda arbetslösa v 44 kl 14.30

– USA: Bloomberg konfidensindikator, veckosiffra kl 15.45

USA: Valet av Obama mottogs inte positivt av marknaden. Det är mycket upp till bevis och flera tuffa uppgifter som väntar. Efter en inledande nedgång ner till 1388 efter två timmar var det små rörelser resten av dagen. Stängningen på 1394,6 motsvarade en nedgång med 2,4 procent. Vi måste förflytta oss tillbaks till den 21 juni för att hitta ett lika kraftfullt nedställ. Vi får förflytta oss tretton veckor tillbaks för att hitta en lika låg stängning. Placerarkollektivet sökte sig bort från risk och småbolagsindexet Russell 2000 föll till en ny 12-veckorslägsta och teknikintensiva Nasdaq 100 föll mest av börsindexen med en nedgång på hela 2,6 procent.

USA: Valet av Obama mottogs inte positivt av marknaden. Det är mycket upp till bevis och flera tuffa uppgifter som väntar. Efter en inledande nedgång ner till 1388 efter två timmar var det små rörelser resten av dagen. Stängningen på 1394,6 motsvarade en nedgång med 2,4 procent. Vi måste förflytta oss tillbaks till den 21 juni för att hitta ett lika kraftfullt nedställ. Vi får förflytta oss tretton veckor tillbaks för att hitta en lika låg stängning. Placerarkollektivet sökte sig bort från risk och småbolagsindexet Russell 2000 föll till en ny 12-veckorslägsta och teknikintensiva Nasdaq 100 föll mest av börsindexen med en nedgång på hela 2,6 procent.

Totalt omsattes 3,2 miljarder vilket var hela 28 procent fler än än det dagliga snittet för de senaste tre månaderna. Endast 44 av de 500 aktierna på S&P 500-indexet steg under onsdagen.

Oktober månad stängde ner med 2,0 procent vilket tillsammans med föregående veckas marginella uppgång på 0,2 innebär att uppgången hittills i år reducerats till 10,9 procent. Placerarkollektivet sökte sig även igår mot trygghet.

Asien: Det är breda nedgångar på de asiatiska börserna nu på morgonen även om nedgångstakten avtagit något de senaste timmarna. Japanska Nikkei backar med 1,4 procent medan kinesiska Shanghai noterar en nedgång på 1,2 procent. Honken faller med 1,6 och australiska All Ordinaries med 0,7 procent.