NEW YORK: IT OCH HÄLSOVÅRD VINNARSEKTORER, S&P500 +0,7%

STOCKHOLM (Direkt) Börserna i New York präglades på måndagen av klättrande indexnoteringar och det var aktierna på Nasdaq som utvecklades starkast.

Vid stängning hade Dow Jones industriindex stigit 0,7 procent till 21.529. Det bredare S&P 500 var upp 0,8 procent till 2.453 och teknikorienterade Nasdaqs kompositindex lyfte 1,4 procent till 6.239.

Bland vinnarna fanns chiptillverkaren Nvidia som klättrade 3,8 procent. Apple handlades 2,9 procent högre och e-handelsjätten Amazon, som i fredags köpte livsmedelskedjan Whole Foods, sökte sig också uppåt med 0,8 procent.

Sett till sektorerna i S&P 500 gick förutom IT också finansaktier starkt, liksom hälsovård. Svagare var utvecklingen däremot för telekom och energi. På råvarumarknaden vände oljepriserna åter nedåt, då WTI-oljan handlades ned 1,4 procent och Brentoljan tappade 1 procent.

Läkemedelsföretaget Clovis rusade 46 procent efter positiva besked om cancerläkemedlet Rubraca som befinner sig i fas-3. Tester på Rubraca har visat bredare användningsområde än väntat.

Specialläkemedelsbolaget Valeant stärktes 6,4 procent. Miljardären John Paulson tar plats i bolagets styrelse. Vidare i läkemedelssektorn föll Seattle Genetics drygt 4 procent sedan bolaget avbrutit en fas 3-studie av ett läkemedel mot leukemi, sedan en oberoende undersökning visat en högre nivå av dödlighet, inklusive dödliga infektioner i den arm där behandlingen satts in.

Amerikanska energibolaget EQT köper Rice Energy för 6,7 miljarder dollar, motsvarande cirka 58 miljarder kronor, i kontanter och aktier. EQT blir därmed USA:s största producent av naturgas. Rice-aktien handlades upp 25 procent medan EQT i stället straffades med ett tapp på 9 procent.

I ett gemensamt uttalande framgår det på måndagen att vapentillverkaren, tillika Saab-konkurrenten, Lockheed Martin slutit avtal med indiska Tata Advanced Systems om att producera F-16 på plats i Indien. Lockheed steg 0,4 procent.

Snap, bolaget som äger meddelandeappen Snapchat, har tecknat ett innehållsavtal med mediabolaget Time Warner värt 100 miljoner dollar (870 miljoner kronor). Snap avancerade knappt 2 procent.

Guidningstjänsten Trip Advisor backade 4,8 procent sedan aktien sänkts till underperform av Credit Suisse.

Räntan på en amerikansk tioåring steg 4 punkter till 2,19 procent.

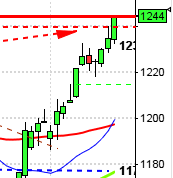

Stockholmsbörsen: Igår skrev jag: ”Det blir nu spännande att se om vändningen vid golvet i den rådande tradingrangen i slutet av förra veckan blir startskottet på nästa positiva ben i den rådande trenden eller om det krävs ytterligare något omtag.”

Måndagen inleddes upp mot taket i tradingrangen och kursen höll sig resten av dagen i den övre delen av dagsrangen. Stängningen vid 1653,4 motsvarade en uppgång med 1,1 procent. Atlas Copco vägde mest tillsammans med SEB, Swedbank, Investor och Ericsson. Det är alltid många förklaringar efter denna typ av börsuppgång och denna tillskrivs det franska valet men i min värld är det ofta efterkonstruktioner. Vi ska vara medvetna om att Macron tar över ett hårt skuldsatt land som delvis på grund av vanstyre kan möta problem med att genomföra den politik han står för.

Efter omtaget vid golvet i den stigande kanalen har nu kursen åter nått upp till taket i den rådande tradingrangen vid 1657 där även det övre bollingerbandet möter upp. Undertonen är positiv men det är först nu som vi får besked om med vilket självförtroende köparna agerar. Som jag skrev igår startar normalt nya trendben från mitten av en kontraktion och det skulle som jag ”sade” kunna vara det vi såg i slutet av föregående vecka. Risken för en vändning nedåt vid nuvarande nivå är stor men så länge kursen håller sig ovanför den korta sentimentsnivån som MA-20 markerar är jag positiv till fortsättningen.

Volymen igår var den lägsta sedan den 2 juni och 8 procent under det dagliga snittet för de senaste tre månaderna. Volymbalansen är fortfarande positiv men visar lite toppighet.

Nyhetsbyrån Direkt:

RAPPORTER

STOCKHOLMSBÖRSEN

– MQ (kl 7.15)

ÖVRIGA UTLÄNDSKA

– Fedex (kl 22.15)

STÄMMOR

– CLS, Guideline Geo, Sdiptech (ändrat datum), Spiffx, Vigmed

BÖRS- OCH BOLAGSPRESENTATIONER

– Seamless: investerarträff med dotterbolaget Seamless Distribution Systems, SDS kl 18.00-19.00

BÖRSSTATISTIK

– Consilium: månadsstatistik januari-maj 2017

EMISSIONER, BUD, BÖRSNOTERINGAR MM

– A1M Pharma: första dag för handel efter flytt från Aktietorget

– Bonesupport: anmälningstid avslutas för institutioner inför notering på Stockholmsbörsen (avslutas 19/6 för allmänheten)

– Latour: första dag för handel efter split 4:1

– Ortivus: meddelar preliminärt utfall i nyemission

– Realfiction: beräknad första dag för handel på First North

– Redwood Pharma: anmälningstid i nyemission avslutas

KAPITALMARKNADSDAG

– SSAB kl 10.00-16.15

– Zalando: i Berlin

MAKROSTATISTIK

– Tyskland: PPI maj kl 8.00

– SCB: arbetslöshet maj kl 9.30

– ECB: bytesbalans april kl 10.00

– USA: TRE veckostatistik kl 13.45

– USA: bytesbalans 1 kv kl 14.30

– USA: Redbook veckostatistik kl 14.55

– USA: oljelager (API), veckostatistik kl 22.30

POLITIK

– Regeringen: seminarium om regeringens mått på välstånd, finansminister Magdalena Andersson och biträdande finansminsiter Per Bolund deltar kl 10.00-11.30

CENTRALBANKER

– Fed: Charles Evans talar kl 1.00

– Australien: protokoll från RBA:s junimöte kl 3.30

– Fed: Stanley Fischer talar kl 9.15

– Riksbanken: resultat omvänd repa kl 10.15

– Riksbanken: Kerstin af Jochnick deltar i finansutskottets sammanträde och informerar om erfarenheterna med ränteprognoser och förslag till målvariabel för penningpolitiken. kl 11.30

– Fed: Eric Rosengren talar kl 13.45

– Ungern: räntebesked kl 14.00

– Fed: Robert Kaplan talar kl 21.00

– Riksbanken: Stefan Ingves och Cecilia Skingsley på konferens om makrotillsyn i Amsterdam

MAKRO ÖVRIGT

– RGK: lånebehovsprognos kl 9.30

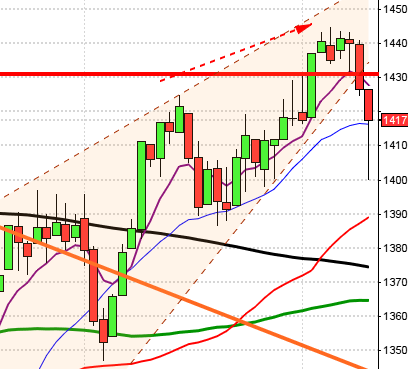

USA-börsen: Igår skrev jag: ”Både i vecko- och dagsgrafen befinner sig indexet i en pausformation. Om det visar sig att 2415 punkteras ges en indikation om en eventuell sommarrekyl men om taket i den rådande tradingrangen tas ut och inte omgående punkteras kan nästa positiva trendben vara inlett.”

Veckan inleddes med ett positivt gap och redan efter några minuters handel hade taket i tradingrangen vid 2446 tagits ut. Gårdagens stängning vid 2453,4 motsvarade en stabil uppgång med 0,8 procent vilket är den högsta stängningen någonsin.

Det blir nu spännande att se om indexet lyckas hålla sig kvar ovanför utbrottsnivån vilket naturligtvis är positivt men om det istället visar sig att de närmaste två dagarna stänger under 2446 kan det istället utvecklas till ett falskt utbrott, en turtle soup för nedgång, men där är vi inte ännu. Som vanligt gör jag det enkelt för mig, tills motsatsen bevisas. Den senaste candlesticksformationen är positiv och då navigerar jag uppåt tills den elimineras av en negativ omslagsformation.

Volymen igår var dock låg och den lägsta sedan den 5 juni och 9 procent under det dagliga snittet för de senaste tre månaderna.