NEW YORK: NETFLIX RUSADE I EFTERHANDELN, S&P 500 +0,5%

NEW YORK: NETFLIX RUSADE I EFTERHANDELN, S&P 500 +0,5%

STOCKHOLM (Direkt) Onsdagen bjöd överlag på uppgångar på de amerikanska börserna, och i synnerhet bland energibolag som stärktes av ett kraftigt lyft i oljepriset. Kvartalsrapporter från bland annat Intel och Netflix hamnade i fokus, och på statistikfronten kom rapporter som inte övertygad om styrka i den amerikanska ekonomin.

Det breda S&P 500 steg 0,5 procent till indexnivån 2.106, medan storbolagsindexet Dow Jones Industrial Average var 0,4 procent högre på 18.108. Tekniktunga Nasdaq Composite avancerade 0,7 procent till 5.011.

Omsättningen uppgick till cirka 770 miljoner aktier på New York-börsen och 1,8 miljarder aktier på Nasdaq.

På statistikfronten blev New Yorks Empire State Manufacturing Index en kalldusch, då det sjönk till fyramånaderslägsta -1,19 i april – klart lägre än väntade 7,17.

Statistik över USA:s industriproduktion hamnade också i den negativa vågskålen, med en nedgång på 0,6 procent i mars mot väntade -0,3 procent.

”En räntehöjning från Fed skjuts nog upp ännu mer och kvartalsrapporter kommer in bättre än väntat. Vi gick in med låga förväntningar så vi kan nog få en uppgång när rapporterna väl kommer”, sade Bill Schultz på McQueen, Ball & Associates i Pennsylvania, till Bloomberg News.

Intel steg 4,3 procent. Bolaget redovisade resultat och intäkter i linje med förväntningarna, och prognoserna pekade på att en stigande efterfrågan på utrustning som styr datacenter väntas hålla uppe försäljningen under det andra kvartalet.

Bland övriga rapporterande bolag noterades att flygbolaget Delta Air Lines redovisade ett bättre resultat än väntat, vilket lyfte aktien 2,6 procent, medan Bank of America backade 1,1 procent efter sin rapport.

Efter USA-börsernas stängning på onsdagen öppnade även film- och tv-streamingbolaget Netflix böckerna för det första kvartalet, vilket fick aktien att rusa över 10 procent i efterhandeln.

Resultatet var klart lägre än väntat, på 0:38 dollar per aktie mot väntade 0:63 dollar, men en kraftig tillväxt i antalet nya användare överraskade positivt. Bolaget planerar även en aktiesplit för att göra aktien mer tillgänglig.

Inom S&P 500 utvecklades energisektorn starkt i samband med att oljepriset steg för den femte raka dagen. Oljepriset stärktes bland annat av statistik som visade att lagren av råolja i USA steg mindre än väntat under den föregående veckan.

Av indexets tio sektorer var dagligvaror den enda som inte lyckades hålla sig i positivt territorium. Wal-Mart och Whole Foods Market backade 0,5 respektive 1,5 procent.

På obligationsmarknaden var räntan på amerikanskt tioårigt statspapper ned 1 punkt till 1,89 procent.

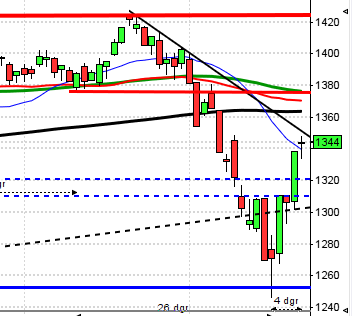

Stockholmsbörsen igår: Igår skrev jag: ”Den senaste veckans rörelser har noterats inom ett smalt intervall men jag ser det som positivt att köparna kommit tillbaks kring 8- och 20-dagars medelvärde. Mer talar för fortsatt uppgång än motsatsen.”

Onsdagen inleddes trevande men efter en halvtimme togs 1704 ut och det stärkte köparna som höll i taktpinnen upp mot 1713 där det började gå tungt vid 10:30. Resten av dagen blev en skvalpig tillställning mellan 1715 och 1710. Stängningen skedde efter en positiv call vid 1710,6 som motsvarade en uppgång med 0,5 procent.

Stängningsnivån var den nästa högsta dagsstängningen någonsin, bara 0,3 procent lägre än ATH-stängningen, och mycket talar nu för att nästa trendben är på väg att inledas.

Volymen var lägre än i tisdags och 18 procent under det dagliga snittet för de senaste tre månaderna.

Bästa sektorer under onsdagen blev oljebolag och konsumenttjänster. Sämst och de enda sektorer som stängde rött blev teknologi och kraftbolag. Bäst av aktierna på som ingår i OMXS30 gick SSAB A, Lundin Petroleum och Securitas B. Sämst gick Ericsson som skiljdes från utdelningen, Nokia och Norda. Igår steg totalt 311 aktier på Stockholmsbörsen och 249 stängde på rött.

Nyhetsbyrån Direkt:

RAPPORTER:

STOCKHOLMSBÖRSEN

– Kappahl (kl 7.30), Axis (kl 8.00)

FIRST NORTH

– Hansa Medical, Mangold

ÖVRIGA NORDEN

– Elisa (kl 7.30), Kongsberg Automotive Holding

ÖVRIGA UTLÄNDSKA

– Goldman Sachs (kl 13.30), Citigroup (kl 14.00), American Express (efter USA-börsernas stängning)

STÄMMOR

– Byggmästare Anders J Ahlström, Cefour Wine & Beverage, C-Rad, Creades, Endomines, Hansa Medical, Hemtex, Holmen, Norske Skogindustrier, Orkla, Prevas, Ratos, Sampo, Sweco, Transmode

BÖRS- OCH BOLAGSPRESENTATIONER

– Kappahl: rapportpresentation kl 9.30

BÖRSSTATISTIK

– Fordon: Acea presenterar registreringssiffror för personbilar i Europa kl 8.00

EMISSIONER, BUD, BÖRSNOTERINGAR MM

– Axfood: sista dag för handel före split 4:1

EXKLUSIVE UTDELNING

– Elektrobit (0:04 eur), Gunnebo (1:00 kr), Havsfrun (1:50 kr), ISS (4:90 dkk), Lundbergs (5:00 kr), Rockwool (11:30 dkk), Saab (4:75 kr), SCA (5:25 kr)

MAKROSTATISTIK

– Storbritannien: Rics husprisindex mars kl 1.01

– Mäklarstatistik: bostadspriser mars kl 8.00

– Valueguard: bostadspriser mars kl 9.00

– USA: bostadsbyggande mars kl 14.30

* USA: nyanmälda arbetslösa, veckostatistik kl 14.30

* USA: Bloomberg konsumentförtroende, veckosiffra kl 15.45

* USA: Philadelphia Fed index april kl 16.00

CENTRALBANKER

* ECB: prognoser från prognosmakare kl 10.00

* Riksbanken: Henry Ohlson talar: ”Inflationsmålet – riktmärke för pris- och lönebildning”. Talet publiceras. kl 10.00

– RB: resultat omvänd auktion statsobligationer kl 10.10

– Riksbanken: Heidi Elmer och David Vestin, avdelningschef för marknader respektive biträdande avdelningschef på avdelningen penningpolitik, talar om penningpolitik i lågräntemiljö på Riksgäldens finansdag. kl 10.30

MAKRO ÖVRIGT

– Olja: Opec månadsrapport kl 12.30

ÖVRIGT

– Livesändning från ETP-Direkt (inspelad version kan ses via länk www.playdirekt.se) kl 9.00

USA-börsen igår: Igår skrev jag: ”Den kommande femdagarsperioden har utvecklats positivt i 80 procent av fallen historiskt. Köparna kommer tillbaks på allt högre nivåer vilket talar för att nästa trendfas kommer att ske uppåt.”

Onsdagen inleddes med ett positivt gap men uppgången fortsatte större delen av dagen utan några större rekyler. En timme innan stängning nåddes dagshögsta vid 2112 som motsvarade en uppgång med 0,8 procent innan vinsthemtagningar fick stängningen att ske vid 2106,6 som motsvarade en uppgång med 0,5 procent.

Den fallande motståndslinjen i den pågående konsolideringen testades igår men stod pall och jag ser det som positivt om köparna åter kommer tillbaks kring de korta och medellånga medelvärdena.

Volymen igår var högre än i tisdags och faktiskt den högsta sedan den 1: april men trots det 1 procent lägre än det dagliga snittet för de senaste tre månaderna.

Bästa sektorer igår blev energi och basråvaror. Sämst och den enda sektorer som stängde på minus var ickecykliska konsumentprodukter. 304 av aktierna som ingår i SP500-indexet steg under onsdagen medan 181 aktier stängde rött. Intel som kom med rapport efter tisdagsstängning fortsatte upp och tillsammans med Exxon och Oracle lyfte aktierna indexet mest. General Electric, UnitedHealth och Bank of America tyngde mest.

Tre av de fyra amerikanska IT-jättar som jag dagligen följer, som en av mina indikatorer för om glaset är halvtomt eller halvfullt steg igår. Apple vände upp och steg med 0,4 procent till $126,8. Google steg med 0,4 procent och det fick aktien att stänga vid $532,5. Twitter vände upp och steg med måttliga 0,2 procent vilket fick aktien att stänga på $51,3 medan den sociala kollegan Facebook även igår gick emot kollegorna genom att falla med 1,0 procent och stänga vid $2,7. Det blir spännande att se om riskaptiten åter är på väg tillbaks.

Asien: Börserna i de asiatiska tidszonerna vände åter upp och noteras nu på den högsta nivån sedan maj 2008. Bäst går råvaru- och energiaktier. Det breda aktieindexet MSCI Asia Pacific Index noterar när detta skrivs en uppgång med 0,9 procent. Efter sämre amerikanska data än väntat har sannolikheten ökat för att räntehöjningar skjuts fram till december, enligt Morgan Stanley.