NEW YORK: RÅVARUPRESS, KOPIATORJÄTTE RASADE, S&P -0,2%

NEW YORK: RÅVARUPRESS, KOPIATORJÄTTE RASADE, S&P -0,2%

STOCKHOLM (Direkt) Press på råvaruaktier efter en svag datapunkt från Tyskland, vägde på Wall Street som stängde måndagen i rött trots en hyfsad avslutning.

Investerare fokuserade på inkommande rapporter och veckans räntebesked från Fed och Bank of Japan.

Vid stängning noterades Dow Jones Industrial Average ned 0,2 procent till 17.977. S&P 500 backade 0,2 procent till 2.087 efter att ha bottnat vid minus 0,5 procent. Tekniktunga Nasdaq Composite sjönk 0,2 procent till 4.895.

Omkring 720 miljoner aktier hade omsatts på New York-börsen och på Nasdaq hade drygt 1.600 miljoner aktier omsatts.

”Marknaden befinner sig vid ett viktigt vägskäl. Det är nu tredje gången under de senaste 18 månaderna som vi befunnit oss vid toppnivåerna på ledande index. Ingen tror att Fed ska säga något uppseendeväckande, BOJ kan nog överraska på torsdag”, sade Matt Maley, aktiestrateg vid Miller Tabak i New York, till Bloomberg News.

Stämningen i den tyska ekonomin dämpades något i april sedan konjunkturbarometern IFO-index blivit lägre än väntat under månaden. Säljarna dominerade i konjunkturkänsliga sektorer.

Energi var den sämst presterande sektorn. Även tungviktarna bank och hälsovård fick en tuff start på veckan vilket vägde på S&P500-index. Bland de individuella namnen sjönk Chevron, Bank of America och Caterpillar knappa procenten vardera.

Valeant orkade inte försvara sin initiala 3-procentiga uppgång, utan stängde 2 procent ned. Det krisdrabbade läkemedelsbolaget får Perrigos förre vd Joseph Papa som ny ledare. Ny vd för Perrigo blir i stället John Hendrickson.

På rapportfronten rasade Xerox 14 procent efter resultat och prognoser för kommande kvartal som inte tillfredsställde marknaden. Bolaget, som är känt för sina kopiatorer, kämpar med ett fortsatt intäktsfall i affären relaterade till kopiatorer och service kring dessa.

Vidare uppges amerikanska konkurrensmyndigheter ha godkänt tv-operatören Charter Communications uppköp av Time Warner Cable för 55 miljarder dollar. Den förstnämnda steg nära 5 procent medan den sistnämnda var oförändrad.

Avslutningsvis blir veckans höjdpunkt Federal Reserves räntebesked på onsdagskvällen. Någon höjning nu ligger inte i korten utan fokus riktas mot eventuella signaler om när det kan bli aktuellt att höja igen. Även Bank of Japan lämnar räntebesked och här väntas i stället nya lättnader.

Räntan på en tioårig amerikansk statsobligation steg 1 punkt till 1,90 procent.

Stockholmsbörsen igår: Igår skrev jag: ”Den gångna veckan inleddes med en positiv reversalstapel som tog sats kring MA-20 och ledde till några dagars imponerande uppgång. Nu närmar sig kursen taket i den långsiktigt fallande kanalen, som sammanfaller med primärtrenden och det samtidigt som det råder en negativ hastighetsdivergens.”

Veckan inleddes med en kort uppstuds men redan efter några minuter tog säljarna över vid 1401 och efter en timmes handel punkterades första timmens lägsta. Nedtrenden var tydlig under större delen av dagen och även om det blev en mindre uppgång den sista timmen föll indexet med 0,5 procent och stängde vid 1389,6.

I timmesgrafen avtog dock momentumet för nedgång under hela dagen och därför kommer jag inför dagen att bevaka om måndagens högsta vid 1401,3 tas ut vilket i så fall skulle vara en signal om fortsatt uppgång.

I trendspaningen för en månad sedan skrev jag: ”I april brukar det vara bra att köpa kring måndagsstängningarna och att göra exit onsdag eller fredag. Månadseffekten är kort och antingen bevakar man position kring den 18:e eller den 26:e. Exit har de senaste åren varit bra den första handelsdagen i maj.” Förra året innebar dock en nedgång på mer än 7 procent den närmaste veckan.

Volymen igår var lägre än i fredags och 5 procent under det dagliga snittet för de senaste tre månaderna.

Nyhetsbyrån Direkt:

RAPPORTER

STOCKHOLMSBÖRSEN

– Swedbank (kl 7.00), Tieto (kl 7.00), Enea (kl 7.20), Thule (kl 7.45), Concentric (kl 8.00), Elos Medtech (kl 8.00), Fabege (kl 8.00), GHP Speciality Care (kl 8.00), HMS Networks (kl 8.00), Millicom (kl 8.00), Wallenstam (kl 8.00), Prevas (kl 8.30), Vitrolife (kl 8.30), Bioinvent (kl 8.40), Atlas Copco (kl 11.00), Diös (kl 12.00), Beijer Electronics (kl 13.00), Bulten (kl 13.30), Uniflex (kl 13.30), OEM (kl 14.00), Novestra (kl 15.00), VBG (kl 15.00), Concordia, Holmen (lunchtid)

NGM

– Fortnox, Medica Nord

FIRST NORTH

– Dist It (kl 8.00), Deflamo, Vivoline (ändrat datum från 12/5), Xvivo

AKTIETORGET

– Emotra, Idogen, Synthetic MR

ÖVRIGA NORDEN

– Kemira (kl 7.30), Atea (kl 8.00), Tomra (kl 8.00), ABG Sundal Collier (kl 8.30), UPM-Kymmene (kl 8.30)

ÖVRIGA UTLÄNDSKA

– Whirlpool (kl 12.00), Ingersoll-Rand (kl 12.30), Freeport-Mcmoran (kl 14.00), Accuray (efter USA-börsernas stängning), Apple (efter USA-börsernas stängning, ändrat datum), AT&T (efter USA-börsernas stängning), Bayer, Boston Scientific, BP, Cummins (prel datum), Drägerwerk, Eli Lilly, Faro Technologies (prel datum), Fiat Chrysler, HTC (prel datum), Merck, Orange, Paccar (före USA-börsernas öppning), Procter & Gamble (före USA-börsernas öppning), Twitter (efter USA-börsernas stängning), US Steel (efter USA-börsernas stängning)

STÄMMOR

– ABG Sundal Collier, Addvise, Alphahelix, Atlas Copco, Beijer Electronics, Bulten, C Security, Concordia, Deflamo, Dist It, Diös, DNB, Elos Medtech, Emotra, Enzymatica, Idogen, Novestra, OEM, Oncology Venture (extra), Optifreeze, Synthetic MR, Thule, Uniflex, Wallenstam, VBG, Venue Retail Group (extra)

BÖRS- OCH BOLAGSPRESENTATIONER

– Enea: telefonkonferens kl 8.30

– Swedbank: webbsänd telefonkonferens kl 8.30

– Wallenstam: telefonkonferens kl 9.00

– GHP Speciality Care: telefonkonferens kl 9.30

– Concentric: webbsänd telefonkonferens kl 10.00

– Fabege: rapportpresentation kl 10.00

– Tieto: webbsänd telefonkonferens kl 10.00

– Vitrolife: telefonkonferens kl 10.00

– UPM-Kymmene: webbsänd telefonkonferens kl 12.15

– Atlas Copco: telefonkonferens kl 14.00

– Millicom: webbsänd telefonkonferens kl 14.00

– Xvivo: telefonkonferens kl 14.00

– Beijer Electronics: telefonkonferens kl 14.30

– Holmen: webbsänd rapportpresentation kl 14.30

– Uniflex: rapportpresentation kl 15.00

– Atrium Ljungberg: bolagspresentation hos Remium kl 15.30

– Concordia: telefonkonferens kl 16.00

EMISSIONER, BUD, BÖRSNOTERINGAR MM

– Hemfosa: anmälningstid i nyemission inleds (avslutas 10/5)

– Nepa: första dag för handel på First North

EXKLUSIVE UTDELNING

– Alfa Laval (4:25 kr), Byggmästare Anders J Ahlström (0:53 kr), Dedicare (1:70 kr + extra 2:30 kr), Scandi Standard (1:80 kr), Svedbergs (2:25 kr), Tomra (1:75 nok)

MAKROSTATISTIK

– SCB: PPI mars kl 9.30

– USA: TRE detaljhandel, veckodata kl 13.45

* USA: order varaktiga varor (prel) mars kl 14.30

– USA: Redbook detaljhandel, veckodata kl 14.55

– USA: S&P/Case-Shiller husprisindex februari kl 15.00

– USA: Markit tjänste-PMI (prel) april kl 15.45

– USA: konsumenternas förväntningar april kl 16.00

POLITIK

– Riksdagen: Liberalerna presenterar budgetmotion kl 10.30

– USA: primärval i Connecticut, Delaware, Maryland, Pennsylvania och Rhode Island

CENTRALBANKER

– RB: reparesultat kl 10.15

– Ungern: räntebesked kl 14.00

MAKRO ÖVRIGT

– RGK: förslag om bankernas eget kapital och nedskrivningsbara skulder kl 8.00

– RGK: villkor växelemission kl 16.20

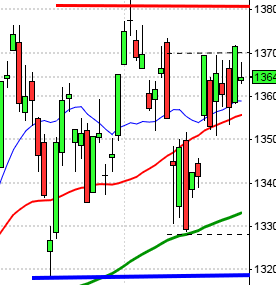

USA-börsen idag: Igår skrev jag: ”Fredagens kursstapel blev en bullish meeting line men det är trots det mycket som talar att topp närmar sig och att vi framöver kommer att se extrema rörelser men riktningen vi ännu inget om.”

Veckan inleddes med ett negativt gap men vid 2078, ett par timmar efter öppningen, sög köparna upp säljtrycket. Resten av dagen, bortsett från två mindre impulser kring halvtid och stängningen var det extremt små rörelser. Stängningen vid 2087,5 motsvarade en måttlig nedgång med 0,2 procent.

För andra dagen i rad bjöds vi på en positiv reversalstapel men frågan är om köparna har det självförtroende som krävs för att driva kursen så mycket längre upp. Det utseende som vi haft de senaste åren är helt unikt historiskt och de tvära kast som vi sett sedan augusti likaså. Den dubbelbotten vi bjöds på i början av året har nu nått målkursen och återigen är kursen uppe och utmanar betongmuren kring 2080-2135. Vad ska hända nu då? Ja, jag har sällan varit lika osäker. Eftersom vi haft många test av motståndsområdet kan man tycka att ett utbrott borde bli inledningen på en historiskt uppgång. Vill man däremot ta på sig något mer pessimistiska glasögon är det inte svårt att argumentera för att en dubbeltopp kring ATH är på väg att bildas. Den senaste signalen vi har är positiv och så länge vi inte får en bekräftad säljsignal talar mer för en fortsatt uppgång efter den pågående rekylen än motsatsen.

Volymen igår var den lägsta sedan förra måndagen och hela 24 procent under det dagliga snittet för de senaste tre månaderna. VIX steg igår med 6,5 procent till 14,1 och det innebär att placerarkollektivet räknar med rörelser mellan 2175 och 2005 den närmaste månaden.