NEW YORK: VINSTHEMTAGNINGAR MED DEFENSIVT I RÖTT, S&P -0,5%

NEW YORK: VINSTHEMTAGNINGAR MED DEFENSIVT I RÖTT, S&P -0,5%

STOCKHOLM (Direkt) Press på defensiva utdelningsaktier och till viss del bank, vägde på Wall Street som stängde torsdagen i rött efter den senaste tidens uppgång.

Vid stängning noterades Dow Jones Industrial Average ned 0,6 procent till 17.985. S&P 500 sjönk 0,5 procent till 2.091. Tekniktunga Nasdaq Composite var oförändra vid 4.945.

Omkring 860 miljoner aktier hade omsatts på New York-börsen och på Nasdaq hade drygt 1.700 miljoner aktier omsatts.

”Vi är upp 15 procent på två månader varför en paus är helt naturligt. Bankrapporterna var bra, dock var ju förväntningarna lågt ställda”, sade Steve Chiavarone, portföljförvaltare vid Federated Investors i New York, till Bloomberg News.

Bank, som tillsammans med energi lett den senaste tidens börsrally, upplevde visst säljtryck vilket vägde på börsen. JP Morgan, som är upp 3 procent sedan i måndags, rekylerade nära 1 procent.

Ännu svagare gick telekomrelaterat sedan Verizon fallit drygt 3 procent på sin rapport. Vinsten var i linje med förväntan men intäkterna inkom marginellt lägre. Bolaget varnade dock för att den pågående strejken bland bolagets anställda kan påverka vinsten negativt i det andra kvartalet vilket tyngde aktien.

Bättre gick det för Under Armour som stängde drygt 6 procent högre efter sin rapport. Vinsten var högre än väntat för sportutrustningsbolaget, som även höjde sin helårsprognos. Inför rapporten fanns det en viss oro för att bolagets försäljning, som mer än dubblats under de senaste fyra åren, skulle börja hacka. Starkaste försäljningsökningen hittades inom skor som ökade med 64 procent, hjälpt av basketskor burna av NBA-stjärnan Stephen Curry.

Efter stängning rapporterade Microsoft en vinst på 62 cent per aktie, vilket var lägre än konsensus som antagit 64 cent per aktie. Microsoft backade drygt 2 procent i den amerikanska efterhandeln.

Avslutningsvis var sektorn utilities (el- och gasbolag) en av de sämst presterande vilket vägde på marknaden. Enligt Bloomberg News brukar sektorn ratas i en miljö med stigande räntor.

Räntan på en tioårig amerikansk statsobligation steg 3 punkter till 1,87 procent.

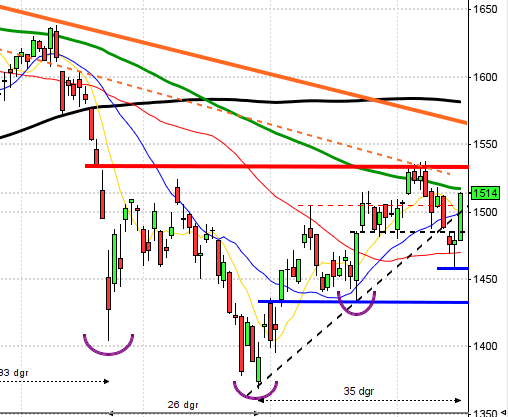

Stockholmsbörsen igår: Igår skrev jag: ”Gummisnodden är extremt hårt spänd på ovansidan och cykelindikatorn noteras högt vilket historiskt i liknande fall lett till fler nedgångar på en veckas sikt än uppgångar (58%).

Torsdagen inleddes med att testa av 1422 som även i mitten av mars visade sig vara ett tufft motståndsområde. Resten av gårdagen blev en skvalpig tillställning mellna 1402 och 1414. Stängningen vid 1409,5 motsvarade en nedgång med 0,7 procent.

Gårdagens kursstapel tolkar jag som en bearish dark cloud cover som är en negativ omslagsformation som behöver bekräftelse. Om det visar sig att fredagen stänger under 1402 är formationen bekräftad. Samtidigt noteras kursen ovanför de kortare medelvärdena som dessutom pekar upp. Det är alltså mer som talar för att köparna kommer tillbaks högre än i början av mars och det innebär att mer talar för en fortsatt upp- än nedgång på kort sikt (några veckor).

Volymen igår var högsta sedan förra onsdagen och 12 procent över det dagliga snittet för de senaste tre månaderna. Inför gårdagen skrev jag att volymbalansen visade tecken på att stärkas men det krävs att vi snart ser mer bevis på det.

Nyhetsbyrån Direkt:

RAPPORTER

STOCKHOLMSBÖRSEN

– Duroc (kl 7.15), Haldex (kl 7.20), Volvo (kl 7.20), SSAB (kl 7.30), BE Group (kl 7.45), Dustin (kl 8.00), Micro Systemation (kl 8.00), Sportamore (kl 8.00), Atrium Ljungberg (kl 8.30), Seamless (kl 8.50), Getinge (kl 13.00), NAXS (före börsöppning)

FIRST NORTH

– Avtech, Cell Impact, Impact Coatings, Lidds, MYFC, VA Automotive (ändrat datum från 17/5)

AKTIETORGET

– Igrene, Jojka Communications, Medicpen (ändrat datum från 27/4), Miris Holding, QBNK, Robert Friman, Sjöstrand Coffee

ÖVRIGA NORDEN

– Metso (kl 8.00), Amer Sports (kl 10.00)

ÖVRIGA UTLÄNDSKA

– Daimler (kl 7.30), General Electric (kl 12.30), Caterpillar (kl 13.30), Briggs & Stratton (efter USA-börsernas stängning), Kimberly-Clark (före USA-börsernas öppning), Wabco (före USA-börsernas öppning)

STÄMMOR

– Agellis, Cavotec, Kancera (extra), Lidds, NFO Drives, Nilsson Special Vehicles, Oden Control, Unlimited Travel

BÖRS- OCH BOLAGSPRESENTATIONER

– JM: press- och analytikermöte, dagen efter rapporten kl 8.00

– Micro Systemation: bolagspresentation hos Remium kl 8.00

– Volvo: rapportpresentation kl 9.00

– SSAB: rapportpresentation kl 9.30

– Dustin: telefonkonferens kl 10.00

– Victoria Park: telefonkonferens kl 10.00

– Haldex: telefonkonferens kl 11.00

– Getinge: telefonkonferens kl 14.30

BÖRSSTATISTIK

– Fordon: Acea presenterar registreringssiffror för lastbilar i Europa kl 8.00

– Consilium: månadsstatistik januari-mars

EMISSIONER, BUD, BÖRSNOTERINGAR MM

– Life Assays: förlängd anmälningstid i nyemission avslutas

– Oscar Properties: anmälningstid i nyemission inleds (avslutas 28/4)

– Pharmacolog: anmälningstid i nyemission avslutas

– Simris Alg: första dag för handel på First North

– VA Automotive: anmälningstid i nyemission inleds (avslutas 4/5)

EXKLUSIVE UTDELNING

– AQ Group (2:25 kr), Fagerhult (3:50 kr), Ferronordic (50 kr i preferensaktie), Formpipe (0:10 kr), Huhtamäki (0:66 eur), Högkullen (6:00 kr), JM (8:25 kr), Lundbergs (5:30 kr), Malmbergs (7:00 kr + 1:00 kr extra), Medirox (0:25 kr), Nordnet (1:30 kr), Railcare Group (3:00 kr), Rezidor (0:07 eur), Sampo (2:15 eur), Trelleborg (4:00 kr), Victoria Park (0:20 kr i stamaktie)

ÖVRIGT BOLAG OCH BÖRS

– Köpenhamnsbörsen stängd

MAKROSTATISTIK

* Japan: Nikkei industri-PMI (prel) april kl 4.00

– Frankrike: industri-PMI (prel) april kl 9.00

* Tyskland: industri-PMI (prel ) april kl 9.30

* EMU: industri-PMI (prel) april kl 10.00

– EMU: budgetunderskott/statsskuld 4 kv kl 11.00

– USA: industri-PMI (prel) april kl 15.45

CENTRALBANKER

– ECB: prognoser från oberoende ekonomer kl 10.00

– Riksbanken: resultat köpauktion statsobligationer kl 10.10

– Riksbanken: Cecilia Skingsley talar om svensk ekonomi och det aktuella räntebeslutet kl 13.45

MAKRO ÖVRIGT

– EU: informellt ekofinmöte i Amsterdam

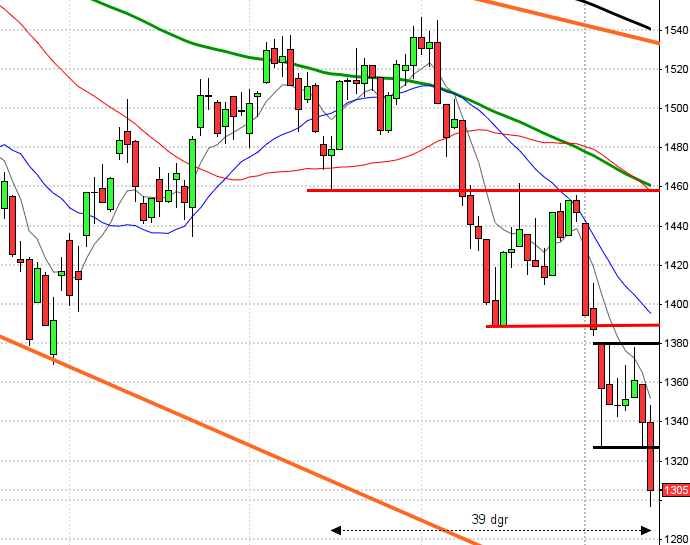

USA-börsen igår: Igår skrev jag: ”Decembertoppen vid 2104 togs alltså tillfälligt ut i onsdags men innan stängning hade nivån punkterats. Om veckan stänger under 2075 innebär det att den korta sentimentsnivån och golvet i den stigande kanalen punkterats. Vi ska vara beredda på både en vändningsformation och ha en plan för hur nya högstanoteringar ska hanteras.”

Sedan högstanoteringen i onsdags vid 2011 har säljarna haft kommandot i det korta intradagsperspektivet. Torsdagen inleddes med en nedgång men efter att onsdagens stängning kring 2104 testats av var det inte någon uppstuds som tog ut tidigare vändningsnivåer. Stängningen vid 2091,7 skedde i den nedre delen av dagsstapeln och motsvarade en nedgång med 0,5 procent.

De senaste dagarnas kursstaplar har nu bildat en bearish doji star som är en formation som kräver bekräftelse och det får vi genom en lägre dagsstängning i den nedre delen av följande dags candlestick som förstärks om fredagen inleds med ett negativt gap som inte är nära att tas ut de närmaste dagarna.

Volymen igår var den högsta sedan förra fredagen men trots det 10 procent under det dagliga snittet för de senaste tre månaderna. Endast en sektor stängde upp igår och det var defensiva hälsovård. Sämst gick kraftbolag och ickecykliska produkter. VIX steg med 5 procent till 13,9 men det som är intressant ät att den stigande stödlinjen fortfarande är intakt. Placerarkollektivet räknar med rörelser mellan 2175 och 2005 den närmaste månaden.